きらぼし銀行(旧東京都民銀行)

| 表面変動金利 |

0.625% 「きらぼしの金利プラン▲1.85」保証料一括前払方式の場合 |

|---|---|

| 表面固定5年 |

0.800% 「きらぼしの金利プラン▲1.85」保証料一括前払方式の場合 |

| 表面固定10年 |

0.850% 「きらぼしの金利プラン▲1.85」保証料一括前払方式の場合 |

| 事務手数料 | 32,400円 |

| 保証料 | あり × |

| 来店 | 要 × |

| 限度額 | 100万円以上1億円以内 |

| 実質金利 | |||

|---|---|---|---|

| 変動金利 | 固定金利 | ||

| 10年 | 20年 | 30年 | |

| 0.825% | 1.050% | 1.550% | - |

| 表面金利 | |||

|---|---|---|---|

| 変動金利 | 固定金利 | ||

| 10年 | 20年 | 30年 | |

| 0.625% | 0.850% | 1.350% | - |

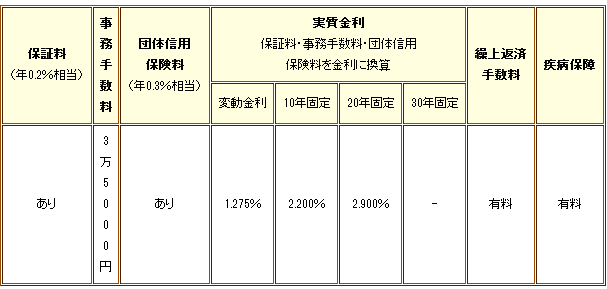

| 保証料 | 来店 | 限度額 | 繰上げ返済 | 1円

繰上 返済 |

優遇

条件 |

疾病

保障 |

ミックス

プラン |

優遇

サービス |

|---|---|---|---|---|---|---|---|---|

|

あり × |

要 × |

100万円以上1億円以内 | 無料~ 52,500円 | - |

あり × |

あり ○ |

あり ○ |

- |

※優遇条件について

優遇条件がない場合、条件なく、表示金利で融資を受けることができます。

優遇条件がある場合、融資の優遇条件として「その銀行の預金口座を給与振込口座にする」「クレジットカードを作る」「投資口座を作る」などが必要 になります。

優遇条件がない場合、条件なく、表示金利で融資を受けることができます。

優遇条件がある場合、融資の優遇条件として「その銀行の預金口座を給与振込口座にする」「クレジットカードを作る」「投資口座を作る」などが必要 になります。

※実質金利と表面金利について

実質金利とは各銀行が表記している見た目上の金利値(表面金利)から、加算される各手数料・保証料等を年率になおした金利値のことです。

住宅ローンを組む際は必ずと言っていいほど表面金利から各種費用が加算されるので、すべてが加算された実質金利が最も参考になります。

実質金利とは各銀行が表記している見た目上の金利値(表面金利)から、加算される各手数料・保証料等を年率になおした金利値のことです。

住宅ローンを組む際は必ずと言っていいほど表面金利から各種費用が加算されるので、すべてが加算された実質金利が最も参考になります。

東京都民銀行住宅ローン審査基準

港区に本店を置く東京都民銀行の住宅ローンは、地銀とはいえ東京を地盤としているだけあって借入限度額 は 1億円 までとっています。地方や都内だとちょっとした物件でも7~8,000万円位はするので、利用者のニーズを考慮した限度額設定である。金利は、変動金利 固定金利 から選択でき、変動金利を適用中に固定金利に変更することもできる。固定金利の特約期間終了後に再度固定金利を選択したり変動金利に変更することができる。ただし、変動金利から固定金利に変更する際に

手数料がかかるのがやや難点と言える。金利水準としては、金利優遇を含めれば

まずまずの金利で借りる事はできるが、金利優遇を受けるためには 東京都民銀行 との取引状況が関係してくるので、よく確認する必要がある。地銀にしては珍しく、一部繰上返済をインターネットで処理出来る。その場合、手数料が無料だというところはうれしいサービスである。東京都民銀行 は、みずほ銀行 の出身母体のひとつである、

旧日本興業銀行と親密な関係だったこともあり、現在でも東京都民銀行の役員、監査役に旧興銀出身者がいるので、住宅ローンの審査 も メガバンク並み と思った方が良いであろう。

金利プラン一覧

東京都の支援を受けているという事情からか、審査基準が高く設定されていると言われる東京都民銀行の住宅ローン。その噂は本当で、審査項目の中には「個人信用情報センターの自己情報がない方」とあり、消費者金融やクレジットカードの利用履歴によっては「借りようと思っても借りられない」という状況も考えられる。とはいえ、それをクリアすれば融資額や金利面でもかなり待遇が良く、さらには期間ごとに固定金利か変動金利かを選択できるというメリットもある

【当初固定安心プラン】…当初3年固定型の場合年1.80%、5年固定型の場合年1.80%、10年固定型の場合年1.90%、15年固定型の場合年1.00%、20年固定型の場合年1.00%を店頭表示金利から差し引いたプラン。当初固定金利が終了後、以降全期間、その時点の店頭表示金利から変動金利・固定金利どちらも年1.0%差し引く。

【全期間安心プラン】…完済するまでの全期間、店頭表示金利から変動金利・固定金利どちらも年1.2%差し引くプランである。

週末相談会がある東京都民銀行の住宅ローン

現代、平日休みが少ない企業が多くなってきた。

その為、『住宅ローンの相談にも平日には行けない』という方も多くいる事がある。

東京都民銀行では、その様な方の為に週末相談会を開催している。

こちらでは、取引の無い方であっても相談可能となっているので、住宅ローンについての相談や分からない事がある方は、是非行ってみるといい。

東京都民銀行の住宅ローンでは、商品が色々準備されており、その方々の必要とされている用途にあったプランを選ぶ事が出来る。

では、こちらで東京都民銀行の住宅ローンについて紹介させて頂きます。

●三大疾病&五大住宅ローン●

この商品は、三大疾病(癌。急性心筋梗塞・脳卒中)と五つの重度慢性疾患(糖尿病・肝硬変・慢性膵炎・高血圧症・慢性腎不全)で働く事が出来なくなり、住宅ローンの返済が出来なくなった場合の返済保障がされるプランです。

●長期固定金利型住宅ローン35●

こちらは大変人気があるプランで、金地変動が住宅ローン契約当初から無いので、返済計画がとても立て易くなっている。

●ガン保障特約付き住宅ローン●

癌と診断されただけで、診断給付金が住宅ローン残高相当額受けられ、返済に充てられる様になる。

●リバティローン●

生活設計資金(住宅の建設・増改築等)の為に利用出来るプランである。

●リフォームローン●

付帯設備(キッチン等)の資金をして利用出来るプランである。

この様に色々な商品がある東京都民銀行では、相談会等でピッタリと自分のプランに合った住宅ローンを用途の説明をして選択する様にすると良い。

ネット銀行なら便利でお得!

ネット銀行は、一般の銀行(普通銀行)がインターネット向けに展開しているサービスを指す「ネットバンキング」と違い、基本的に実店舗や預金通帳がなく、インターネットや電話でお金のやりとりが完結します。普通銀行に比べて運営コストが抑えられることから、預金金利は比較的高く、手数料は安く設定されている点が特徴です。コンビニのATMでの出金もしやすく、住信SBIネット銀行やソニー銀行等はセブンイレブンでの出金手数料を回数無制限で無料にするなど、現在、ネット銀行各社は手数料に関するサービスを充実させているためネット銀行は普通銀行より金利と手数料でお得です。ネット銀行の住宅ローンがコストを圧縮して低金利の住宅ローンを実現出来ているのはそのためです。金利の安さだけではありません。保証料や繰り上げ返済の手数料といった料金が無料の場合が多いです。またネット銀行ならではの特徴を活かして24時間全国どこからでもネットで申し込み可能です。ネットだけで手続きが進められるため、平日は時間がないという方にはネット銀行がおすすめです。毎月の返済にもネット銀行は便利です。もしも引き落とし日に口座にお金が入っていないと、引き落としがされず信用情報に傷がついてしまうことになります。期日に支払いができない場合には、ペナルティとして遅延損害金が発生します。多くの住宅ローンの損害金の利率は14%~14.6%程度です。遅延損害金は、利息よりも金利が高く遅延だけは避けたいところです。ネット銀行なら、他行、他口座からの資金移動もネットやスマートフォンですぐに出来るので住宅ローンの引き落とし日に口座にお金が足りないという非常事態を回避できます。

住宅ローンシミュレーション

※商品ごとにお借り入れ金額、ボーナス返済比率、ご返済期間の上限がありますので、ご確認ください。

※実際にローンをお借り入れいただいた場合のご返済額、お支払い保証料などは、本シミュレーターの計算結果と多少異なりますのであらかじめご了承ください。(計算結果は簡易計算による概算金額です)

※実際にローンをお借り入れいただいた場合のご返済額、お支払い保証料などは、本シミュレーターの計算結果と多少異なりますのであらかじめご了承ください。(計算結果は簡易計算による概算金額です)