住宅ローンを組む方にお勧めの保険について解説します。保険加入の際にキャンペーンをみつけるには保険会社は少しでも多くの顧客を獲得するために、いろいろなキャンペーンを展開しています。キャンペーンのプレゼントの内容としては保険の「資料請求」や「見積もり」、「契約」などを行うことにより加入後の保険にオプションやポイントが付くもの、あるいは商品券・図書券・ギフトカード・食品の詰め合わせや、中には生活用品や旅行のクーポン券といったものがプレゼントとして用意されており、多種多彩にわたっています。また、保険会社の行うアンケートに答えた場合にプレゼントが付く場合もあります。これらのものは全て、もれなくあたる場合続きを読む

住宅ローンと保険

住宅ローンと保険加入のタイミングとは住宅ローンでは、事故や事件に備えた各種保険に加入しなければなりません。では、住宅ローンの契約でいつ保険に加入するのかというと、次のようになります。【火災保険・地震保険】火災保険は火事で家や家財に被害が出たときに損害を補償する保険です。ただし、大陸プレートの集まる島国日本に住むのであれば避けて通ることが出来ない地震や火山、津波等を原因として発生した火災については火災保険の保障対象外となるので、火災保険と地震保険は同時に入ることが一般的です。火災保険への加入は、家の売買契約が締結され、住宅ローンの審査も通り融資が決定、すなわち住宅ローンの契約である金銭消費貸借契続きを読む

得する住宅ローンと保険の選び方マイホームを購入する際にはほとんどの場合で、住宅ローンと同時に団体信用生命保険に加入します。これは住宅ローン契約者が万が一返済中に亡くなってしまった場合に、住宅ローンの残額を団体信用生命保険によって残債を払い、以降の住宅ローン返済が不要となる保険です。残された家族が安心して家に住み続けることができるようにするために欠かせない保険の一つです。団体信用生命保険には公的機関と民間金融機関に分けられ、それぞれにメリットが存在します。■住宅金融支援機構(旧・住宅金融公庫)フラット35など住宅金融支援機構の住宅ローンを利用する場合、機構団体信用生命保険を利用することができます続きを読む

積立保険は得か?損か?積立保険とは、貯蓄性の高い保険の一般的な呼び方です。商品としては生命保険なら養老保険、終身保険、個人年金保険などがあり、損害保険ならば火災保険、傷害保険、自動車保険などで満期払い戻し金があるものが挙げられます。積立保険は貯蓄性が高いタイプの保険と述べましたが、積立保険のコストパフォーマンスはどうなのでしょうか。正直、最近の低金利が続く状況下では積立保険は昔ほどの旨みがなくなってきているのが現状です。それでも毎月確実に貯蓄したい、所得税控除を受けたい等の理由がある方は、積立保険を検討する必要があります。比較対象として挙げられるのが掛け捨て型の保険ですが、両方に共通にして言え続きを読む

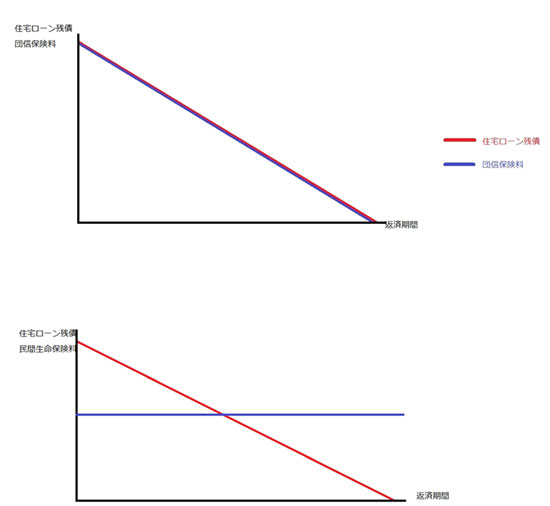

団体信用保険について団体信用生命保険とは、一般的に団信と呼ばれ住宅ローンを返済している最中に、住宅ローンの契約者が亡くなる、高度の傷害を負うなどして住宅ローンの残債を返済できなくなるときに生命保険会社が代わりに返済をする制度です。生命保険というと、普通は遺族が生活をしていくために必要な資金を得るためのものですが、この団信の場合には金融機関が貸し倒れのリスクを負わないために住宅ローンの利用者にほぼ強制的に加入させています。無論、団信により住宅ローンの残債が返済された後は、家を残された遺族のものとして住むことができることを考えれば、遺族のため、ともいえますが。保険である以上生命保会社に保険料を支払続きを読む

住宅ローン専用の火災保険とは?住宅ローンを組む場合、金利にばかり目が行きがちですが、保険も重要な要素です。住宅ローンに関する保険では団体信用生命保険(団信)や火災保険、債務返済支援保険があります。新築で建てる場合や、中古で物件を購入する場合など住宅ローンを組む場合、返済期間は数十年に渡る場合がほとんどですので、その間には何があるか誰にもわかりません。住宅ローン返済終了前に事故や病気で亡くなってしまうこともありますし、天災や、火事などでせっかく購入し、まだ住宅ローンが完済していないにもかかわらず、全焼や半壊してしまうケースもあります。その際に保険がない場合には、収入がなくなっても住宅ローンが残っ続きを読む

住宅ローン専用の地震保険とは?住宅ローン関連の保険において、とても重要な保険が地震保険です。東日本大震災の記憶も新しく、その前中越新潟県中越地震や阪神大震災などもあり、日本は定期的に大地震に見舞われます。そのときに深刻な被害を受けるのは、地面の上にある建物、すなわち家です。住宅ローン専用の地震保険は、住宅ローンの利用で必須となる火災保険と同時に加入できる保険です。火災保険と違い地震保険への加入は必須ではありませんが、火災保険だけでは地震や噴火、津波を原因とする火災や損壊等々の補償が出来ないためにリスク回避のために加入をする意味は大いにあります。住宅ローン専用の地震保険があるならば、他にも地震保続きを読む

火災保険を比較火災保険を比較する際に注意しておきたいところには、いくつかポイントがあります。*一戸建てかマンションか*鉄筋コンクリート住宅か木造住宅かなどです。マンションの場合は、対象が自分の部屋のみになるので、建物全体に保険をかける必要がありません。つまり、一戸建てよりも割安になる傾向があります。一方、一戸建ての方ですが、こちらにもいくつか区分があります。それは家の構造です。「構造級」という区分があり、耐火性の高い住宅の場合は被害が大きくなりにくいため、保険料は安めになります。それに対して、木造などの耐火性の低い家は割高になります。そして、これらの他に特約があります。これは基本の保障にプラス続きを読む

地震保険の見積もりを探す「地震保険」は損害保険の一種で、地震・噴火・津波を原因とする、火災・損壊・埋没・流出等による全壊・半壊・一部損壊の場合に支払われます。「火災保険」では地震・噴火・津波によって生じた火災には保険金は下りません。そのため、独立した「地震保険」が存在します。「地震保険」は、必ず火災保険に付帯するオプションになっており、「地震保険」だけの単独の契約はできません。地震保険に加入するか否かは、顧客側に選択権があります。「地震保険」の保険金額は、「火災保険」の保険金額の30%~50%で設定されています。保険金額の上限は、建物・5000万円、家財・1000万円を上限度額としています。保続きを読む

保険加入の際にキャンペーンを見つけるには住宅を購入し老後に備えるのと同じように、将来に備え保険の加入、または見直しを考えている方が増えてきています。日本経済がどのように転ぶのか読めない状況ですから、自分の身は自分で守るしかありません。保険を選ぶ際、保険外務員や保険窓口で相談する、もしくはネットで検索するというのが現在のスタンダードになっています。保険を選ぶ窓口は豊富にあるので、自分に合った方式で選んでいただいて問題ありません。そして保険を選んでいくとそれぞれに特典やキャンペーンがついているのにお気付きになるでしょう。今現在、保険会社は競合ひしめく一大マーケットです。各会社、顧客獲得のためにそれ続きを読む

住宅ローン金利比較(新規・借り換えでの適用金利)

| 名称 | 表面金利(%) | 優 遇 条 件 |

保証料 | 事務 手数料 |

繰上返済 手数料 (変動) |

来店 | 疾 病 保 険 |

詳細 | ||

|---|---|---|---|---|---|---|---|---|---|---|

| 変動 金利 |

10年 金利 |

20年 金利 |

||||||||

|

新生銀行 |

0.45 | 0.75 | 0.95 | なし ○ | なし ○ | ②契約事務手数料/保証料 借入金額がいくらでも55,000円~ ※ただし、変動金利<変動フォーカス>0.45%のみ、借入金額×2.2% | 無料 |

不要 ○ |

あり ○ | 詳細 |

|

住信SBIネット銀行 |

0.380 | 0.58 | 1.21 | なし ○ | なし ○ | 借入額の2.20%(税込) | 33,000円(税込) |

不要 ○ |

あり ○ | 詳細 |

|

りそな銀行 ※2020年3月 適用金利 |

0.429 | 0.60 | 0.90 | あり × | なし ○ | 33,000円(税込)+お借入金額×2.2% | 無料~33,000円(税込) |

不要 ○ |

あり ○ | 詳細 |

|

三菱UFJ銀行 |

0.475 | 0.64 | 2.84~2.99 | あり × | あり × | 33,000円(税込) | 無料~16,500円(税込) |

不要 ○ |

あり ○ | 詳細 |

×

優遇条件について

優遇条件がない場合、条件なく、表示金利で融資を受けることができます。

優遇条件がある場合、融資の優遇条件として「その銀行の預金口座を給与振込口座にする」「クレジットカードを作る」「投資口座を作る」などが必要 になります。

| 固定金利ならこちらの金融機関がおすすめ |

| 名称 | 金利 | 事務手数料 | 保証料 | 来店 | 金利 優遇条件 |

繰上げ 返済 |

詳細 | ||||

| フラット35 | フラット35S | ||||||||||

| 15年以上~20年以下 | 21年以上~35年以下 | 当初5年 | 6~10年目 | 11年目以降 | |||||||

住信SBIネット銀行フラット35 |

1.03% | 1.12% | 0.78% | 0.78% | 1.03% | 借入額の0.99%(税込)~ | なし | 不要 | なし | 無料 | 詳細 |

楽天銀行フラット35 |

1.02% | 1.11% | 0.77% | 0.77% | 1.02% | 借入額の1.10% | なし | 要 | なし | 無料 | 詳細 |

ARUHI |

1.02% | 1.11% | 0.77% | 0.77% | 1.02% | 借入額の2.0% | なし | 要 | なし | 無料 | 詳細 |