住宅を所有すると住宅ローン以外にも様々な費用(ランニングコスト)がかかります。ランニングコストの種類として住宅にかかる税金・住居のメンテナンスにかかる費用・住宅にかかる管理費などが挙げられます。いずれの場合でも購入してから居住・所有している限り継続的にかかるもので、月々の費用が低くてもその年月が長くなるとトータルでの費用は決して軽視できる金額のものではないのが一般的です。さらに住宅ローンなどの支出と重なると、家計への負担は大きくなります。マンションと一戸建ての住宅とではランニングコストにかかる傾向が異なるので個別に見てみることとします。●マンションの場合A.管理費 マンションの場合、特徴的な続きを読む

住宅ローンと返済

学生とローン返済について学生さんがローンを組む場合、通常の消費者金融でとられている借入方式では、返済だけで精一杯になってしまいがちです。そこで、今回は学生さんにオススメの住宅ローンについて、リサーチしてみましょう多くの消費者金融(消費者ローン)、キャッシングサービスで採用されている返済方式は「借入残高スライドリボルビング方式」です 。毎月一定額を返済する「リボルビング払い(リボ払い)」は、借り入れ残高が高額になっていくと、決められた金額を返済しているだけでは元金がなかなか減らなくなります。払われた返済金は、まずは利息手数料に充当されます。そして残った金額が元金の返済にまわされます。なので、借り続きを読む

親子リレー方式とは住宅ローンの返済方法の一つとして、「親子リレー返済」があります。しかし、私は住宅ローンを借りたこと自体がないので、当然のことながら親子リレー返済についてほとんど何も知らないのです。そこで今回は、 親子リレー返済についてネットを検索して、その基礎知識をご紹介することとします。親子リレー返済がなぜ設けられたのか 「必要は発明の母」という諺があります。したがって、親子リレー返済について理解するためには、なぜそのような制度が設けられたのかについて知る必要があると思います。結論を先に言いますと、親子リレー返済が設けられたのは、住宅ローンでは借入資格のひとつとして年齢制限があるからです。続きを読む

借り換えでの連帯債務一本化のメリットとデメリットについて解説します。借り換えで住宅ローンの一本化は可能?人が住む家のデザインが十人十色なのと同様に、住宅ローンプランも多様になっています。たとえ同じ金融機関の同じローンプランでも返済期間や借入額など、まさにカスタムメイド感覚で自由に組むことができます。中には夫婦の共有名義で住宅ローンを組むケースもあると思います。若い共働きの夫婦などでは2人一緒に債務者になることで、2人合わせた収入で住宅ローンの申込み・審査をうけることができます。このようなペアローンを利用すれば、収入が少ない若い夫婦でも十分な融資をうけることができます。また連帯債務であれば、双方続きを読む

住宅ローンの諸費用としては、事務手数料と保証料があります。しかし、銀行によっては一方が無料となっていたり、料金の計算方法が違ったりと、どこが安いのか比較が難しいです。そこで、この記事では、事務手数料と保証料の相場と価格の安い銀行をご紹介します。1.事務手数料と保証料とは何か?本題に入る前に、 事務手数料と保証料とは何かについてご解説します。■ 事務手数料 まず、事務手数料とは、住宅ローンの貸付にかかわる手数料のことです。一般的に、大手都市銀行いわゆるメガバンクの多くは、事務手数料を31,500円と設定するのに対して、ネット銀行の多くは事務手数料を借入額の2.1%と設定しています。■ 保証料 こ続きを読む

今の返済方法をしっかり理解するためには元利均等返済「元利均等返済」のメリットは、「元金均等返済」に比べ、住宅ローン返済開始した際の返済額が少なくて済むという点にあります。また、毎月の支払額も一定額ですので、返済計画や将来のプランを立てやすいという点もメリットでしょう。しかし、「元金均等返済」よりも、元金への返済額が少なくなってしまうため、なかなか元金が減らず、結果的に最終的な総返済額が「元金均等返済」より多くなってしまうデメリットもあります。 昨今の日本では、総返済額を抑えれる「元金均等返済」の利用者も増加していますが、「元利均等返済」はメリットや、選択可能である金融機関も多いので、続きを読む

自己資金ゼロで購入できるのか「自己資金ゼロでマイホームを購入した」という話を聞くこともあります。自己資金ゼロでマイホームを購入することは本当にできるのでしょうか?マイホームを購入するにあたり必要となる金額は、土地の代金・建物の代金・諸費用に分かれます。 そのうち、土地の代金については、購入時の価格が資産価値となり、建物の代金についても、基本的に購入価格が資産価値となります。住宅ローンを組む際、資産価値のある土地や建物を抵当に入れます。土地の代金と建物の代金の合計が、抵当に入れた資産価値という事になります。住宅ローンで「100%借り入れる」ということは、土地の代金と建物の代金の両方の代続きを読む

無理な住宅ローン借入れには注意を!住宅ローンを組もうと考えた時、まずは「いくら借りるか」ではなく「自分はいくら借りられるのか」を考えましょう。マイホームは大きな買い物です。住宅の購入にかかる金額をもとに返済計画を考えると、利息などを含んだ毎月の返済額が予想よりも厳しいものになる場合があります。物件を回り理想の住まいを探すのは大切ですが、自分の身の丈に合った予算をあらかじめ計算し、支払える金額の範囲で探すことで、無理のない返済ができます。住宅を購入するにはどのくらいの金額が必要になるのか、月々の返済額はいくらなら安全なのか、具体的に自分の収入を当てはめて計算してみましょう。<住宅購入に必要とされ続きを読む

住宅ローン返済期間と条件変更現在のままでは返済が厳しく月々の返済額の減額を考えている方は、こちらの記事に目を通してみて返済条件の変更についてご検討されてはいかがでしょうか? ・何らかの事情で収入が減り、返済が厳しい ・一定の期間収入が減るため、この期間だけ返済額を減額したい ・会社の業績悪化のためにボーナスが出なくなり、ボーナス返済が厳しい以上の項目に当てはまる方は、返済が延滞する前に金融機関に相談し、返済条件の変更を申し出ましょう。月々の返済額を減額したいと考えている場合、返済期間を最長15年間延長することが可能です。失業もしくは2割以上収入が減った場合、最長15年間の延長に加え最長3年間の続きを読む

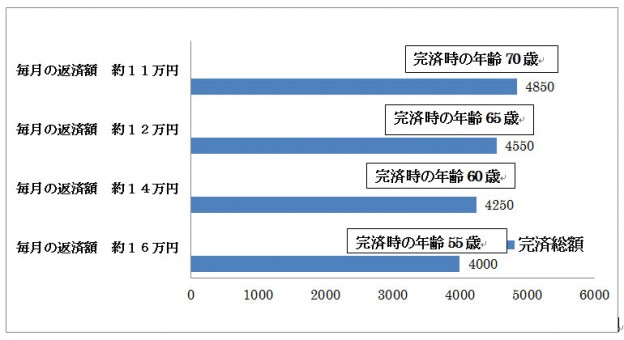

少しでも早い住宅ローン返済がお得!?ローンは返済期間が短いほどお得ということはご存じでしょうか。返済には大きく分けて、長期で少しずつ返していくパターンと短期で多く返していくパターンがあります。長期の場合毎月の返済額は少ないのですが、長期にわたる分多くの利息を支払わなければなりません。銀行側もそういた面で長期型のローンを組むように勧めてくることが多いようです。安定性での利点もありますが全体の返済額を調べてみますと、長期支払はやはり多くの額を支払っていることになります。その上長期型には注意しなければならないこともあります。返済期間を組む場合完済年齢が一体何歳の時なのかとうい点です。もし定年の退職金続きを読む

今の収入の余裕を見直す皆さんは何歳くらいでマイホームを購入したいとお考えでしょうか。30代前半の方やもっと若い方などは共働きの夫婦であっても合わせて年収が600万円前後しかないので「マイホームはまだ早い」という方や「今は娯楽に使いたい」と考えている方もいらっしゃるのではないでしょうか。ですから年収が増える30代後半から40代前半にマイホームを購入しようという方もいることと思います。しかしその年齢でマイホームを購入した時に注意してほしいことがあります。それは年収が多くなったとはいえその頃には子供もいて教育費が必要になり、そのうえ奥さんは専業主婦ないしパートになられているかもしれません。その状態で続きを読む

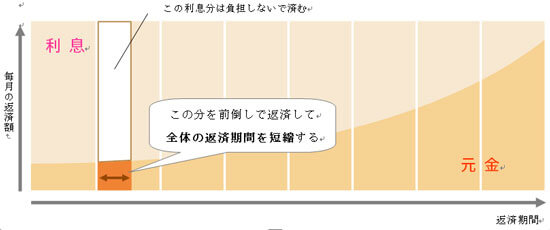

期間短縮型タイプ!レポート~繰上げ返済の「期間短縮型」とは?~繰り上げ返済における「期間短縮型」とは、期間短縮型の繰上げ返済を行うと、毎月の返済額はそのままで、返済期間が短縮されるタイプです。繰り上げ返済で返済した金額は、基本的に全額元金部分に充当され、返済期間が短くなる分、その間の利払いも解消されます。住宅ローンを借り入れてから早い時期に繰り上げ返済を行うと、金利を大幅にカットでき、総返済額を大きく減額させることができます。ただし、注意すべき点もあります。住宅借入金特別控除(住宅ローン減税・住宅ローン控除)を受けている場合、返済期間が10年以上という要件があり、繰上げ返済によって返済期間が1続きを読む

住宅ローンの返済期間の利息の関係住宅ローンの返済期間と利息は相互関係にあり、総返済額に大きな影響を与えます。借り入れ金額と返済期間が同じ条件であっても適用金利が異なれば総返済額に差が生じますし、また借入金額と金利が同じ条件であっても、返済期間が異なれば総返済額に差が生じるのです。同じ条件下であっても、返済期間・金利の違いによって数百万円単位で総返済額に差が生じています。借り入れ金額1,000万円で計算していますが、借入金額が増えれば増えるほど利息の差は大きくなり、場合によっては借り入れ金額に利息をプラスした返済総額が1,000万円以上にもなることもあります。せっかく低金利の住宅ローンを契約した続きを読む

効率的なネット返済の仕組み住宅ローンは基本的には銀行で借りるものです。インターネットが一般的に浸透した現在、ネットバンクでも利用可能になっております。ネットバンクの一番のメリットは利便性です。銀行の窓口、ATMに行かずともお金のやりとりができるのは想像以上のメリットです。他にもネットバンクで行えることを簡単を挙げますと・残高、入出金明細照会・振り込み、振り替え・定期預金、外貨預金の預入、解約・株式や投資信託の売買・税金、各種支払いなど、各会社によって詳細は変わりますが、銀行窓口として十分な機能を果たしています。そして近年、ネットバンクで注目されているのが、ネット銀行で住宅ローンを組む、というこ続きを読む

借入期間と返済期間について解説します。今の住宅ローン返済期間でまず着目すべき点住宅ローンの最大のリスクは「何らかのトラブルで返済不能におちいること」です。総返済額を減らそうと期間を短縮すれば、月々の返済額はどうしても増えてしまいます。現在では返済可能な額であっても、いきなり会社がつぶれるかもしれないし、給料が減るかもしれないし、病気で働けなくなるかもしれなくても、これから20年、30年と休みなく返済を続けなければなりません。もちろん、返済が難しくなったときは、金融機関に相談すれば、元金の返済を待ってもらうとか、借入の条件を見直してもらうとか、方法がないわけではありません。でも、金融機関がそれを続きを読む

住宅ローン返済に関して一番頼りになるのは?住宅ローンの返済に関して一番頼りになるのは自身の住宅ローンに関する知識です。住宅ローンは金利の変動に加え、新しい法律や新しい商品が各金融機関より出され、自身の返済プランに合わせ、少なくとも毎年見直されるのが一番効果的です。また、余裕をもっての返済プランにする事も重要なポイントです。住宅ローン完済には長い年月がかかるのが一般的ですが、その間に、天災や転職など思いもよらなかったことが起こった際に対応できるようにしておくことも重要です。オススメは通常は余裕がある返済プランにしておき、繰り上げ返済などを利用し返済していくことで、普段は家計を圧迫しない月々返済で続きを読む

住宅ローン返済が滞ったらどうなるのか?住宅ローンを利用する上では、返済が滞るようなことを起こすべきではありません。しかし、病気や怪我、失職など思わぬことで返済がままならぬ事態に陥る可能性はありえぬことではありません。では、もし住宅ローンの返済が滞納すれば、どのようなことになるのか。まず、滞納をした当月はまだ債権者である金融機関もいきなり家にまで取り立てをすることはありません。金融機関ごとに対応は異なりますが、おおよそ3ヶ月くらいまでは督促の連絡だけで済みます。3ヶ月を超えれば、いよいよ金融機関も本格的に取り立てに動き出します。滞納の事実があることを、ローンやクレジットカードの発行などに使われる続きを読む

住宅購入の前に知っておくべき税金のしくみマイホームを取得にあたり知っておきたいのが住宅借入金等特別控除(住宅ローン控除)です。住宅ローン等を利用して住宅の購入や増改築をした場合で一定の条件を満たすときは、所得税や住民税について、住宅ローン控除の適用を受けることができます。主な条件は次の通りです1、 マイホーム取得後6ヶ月以内に居住し、控除を受ける年の年末に引続き住んでいること2、 控除を受ける年の合計所得金額が3,000万円以下であること3、 登記事項証明書の家屋の専有面積が50㎡以上で床面積の2分の1以上が自己の居住用で使用されていること(増改築の場合は増改築後の面積が50㎡以上である続きを読む

ボーナス返済を効率的に行うには住宅ローンでは、ボーナス払いを行うかどうかで返済の負担が大きく異なります。とはいえ、バブル崩壊以後景気が上向きになることは何度かありましたが完全に復活したわけではない日本でボーナスを必ず支給する企業ばかりではありません。ですから、ボーナス払いをあるものとして組み入れることはリスクがあります。それを踏まえた上で、効率的にボーナス払いをするためには、どうすればよいのかというとポイントは金利の設定です。住宅ローンの金利では大別すると「元利均等返済」と「元金均等返済」があります。 ・元利均等返済返済額は返済期間を通じて一定です。しかし、内続きを読む

ボーナス返済とリスク住宅ローンを組むときは、毎月一定額を払う「毎月払いのみ」か、年に2回指定した月にボーナス分をくわえて払う「毎月払いとボーナス払いの併用」(ボーナス併用払い)を選ぶことができます。ボーナス併用払いを利用すれば、毎月の支払い額は少なくて済みますが、そこには思わぬリスクがあるので注意が必要になります。 ① ボーナス額の変動ボーナスの額は毎月の給料と違って確定しているものではありません。会社の業績に大きく左右され、予想よりボーナス額が少なかったりすると返済に大きく影響します。ボーナス併用払いを利用するには、ボーナス時払い分がきちんと支払えるかどうかを考えて利用するこ続きを読む

住宅ローン返済方法と最低金額住宅ローンの返済方法は、「元利均等返済」と「元金均等返済」の2種類の返済方法があります。住宅ローンを利用していく上で、この2種類の返済方法はしっかり理解しておく必要があります。特に「元利金等返済」は、住宅ローンの基本ですので、基礎的な知識は持っておきましょう。 また、「フラット35」では、利用者が上記の返済方法を選択することが可能ですが、「元金均等返済」は「元利金等返済」を選べる金融機関よりも少ないです。「元金均等返済」を利用したいのであれば、最初から利用可能な金融機関を探すのをオススメします。 元利均等返済「元利均等返済」は住宅ローンの返済方法続きを読む

住宅ローン金利比較(新規・借り換えでの適用金利)

| 名称 | 表面金利(%) | 優 遇 条 件 |

保証料 | 事務 手数料 |

繰上返済 手数料 (変動) |

来店 | 疾 病 保 険 |

詳細 | ||

|---|---|---|---|---|---|---|---|---|---|---|

| 変動 金利 |

10年 金利 |

20年 金利 |

||||||||

|

新生銀行 |

0.45 | 0.75 | 0.95 | なし ○ | なし ○ | ②契約事務手数料/保証料 借入金額がいくらでも55,000円~ ※ただし、変動金利<変動フォーカス>0.45%のみ、借入金額×2.2% | 無料 |

不要 ○ |

あり ○ | 詳細 |

|

住信SBIネット銀行 |

0.380 | 0.58 | 1.21 | なし ○ | なし ○ | 借入額の2.20%(税込) | 33,000円(税込) |

不要 ○ |

あり ○ | 詳細 |

|

りそな銀行 ※2020年3月 適用金利 |

0.429 | 0.60 | 0.90 | あり × | なし ○ | 33,000円(税込)+お借入金額×2.2% | 無料~33,000円(税込) |

不要 ○ |

あり ○ | 詳細 |

|

三菱UFJ銀行 |

0.475 | 0.64 | 2.84~2.99 | あり × | あり × | 33,000円(税込) | 無料~16,500円(税込) |

不要 ○ |

あり ○ | 詳細 |

×

優遇条件について

優遇条件がない場合、条件なく、表示金利で融資を受けることができます。

優遇条件がある場合、融資の優遇条件として「その銀行の預金口座を給与振込口座にする」「クレジットカードを作る」「投資口座を作る」などが必要 になります。

| 固定金利ならこちらの金融機関がおすすめ |

| 名称 | 金利 | 事務手数料 | 保証料 | 来店 | 金利 優遇条件 |

繰上げ 返済 |

詳細 | ||||

| フラット35 | フラット35S | ||||||||||

| 15年以上~20年以下 | 21年以上~35年以下 | 当初5年 | 6~10年目 | 11年目以降 | |||||||

住信SBIネット銀行フラット35 |

1.03% | 1.12% | 0.78% | 0.78% | 1.03% | 借入額の0.99%(税込)~ | なし | 不要 | なし | 無料 | 詳細 |

楽天銀行フラット35 |

1.02% | 1.11% | 0.77% | 0.77% | 1.02% | 借入額の1.10% | なし | 要 | なし | 無料 | 詳細 |

ARUHI |

1.02% | 1.11% | 0.77% | 0.77% | 1.02% | 借入額の2.0% | なし | 要 | なし | 無料 | 詳細 |