第四銀行

| 表面変動金利 |

0.925% 保証料前払い型の場合 |

|---|---|

| 表面固定5年 |

1.200% |

| 表面固定10年 |

1.200% |

| 事務手数料 | 54,000円 |

| 保証料 | あり × |

| 来店 | 要 × |

| 限度額 | 100万円以上1億円以内(1万円単位) |

第四銀行の特徴

第四(だいし)銀行は日本で最初に設立された銀行の一つで、設立当初の行名を引き継いでいる銀行としては国内最古の銀行です。

1872年(明治5年)に制定された国立銀行条例に基づいて1873年(明治6年)に豪農・市島徳次郎ら12名を発起人として第四国立銀行として新潟県に設立されました。

設立当初は国立銀行と呼ばれていましたが、国立とは「国法に基づいて設立された銀行」の事であり、国家資本が投入されたり経営に国が関与したりという意味ではありません。この条例に基づいて設立された国立銀行は5つありましたが、他の4行と顕著な違いがありました。株主構成における、平民の多さです。

他の4行の株主は士族の比率が圧倒的に高いのに対して、第四銀行(当時の第四国立銀行)は株主構成比率における士族の割合が1%にも満たないものでした。ここには第四国立銀行は豪農たちが県内の産業育成や地域経済活動を円滑にする目的で設立されたという性質が強く出ています。

国立銀行条例で設立された銀行には、設立順を銀行名としていて、これを「ナンバー銀行」と呼びますが、現存するナンバー銀行の中では第四銀行が最古です。当時設立された5行のうち、現在まで存続しているのは第四銀行と北越銀行(当時の第六十九国立銀行)のみで、他の第七十一銀行、第百十六銀行、第百三十九国立銀行は全て第四銀行に吸収されています。

第四銀行の店舗数は121店舗で、そのうち112店舗を新潟県内におく新潟県に密着した地方銀行です。新潟県内に本店を持つ銀行は、他に大光(たいこう)銀行、北越銀行がありますが、第四銀行の純資産2163億円、総資産4兆5843億円(2013年現在)はこの2行を合わせたよりも大きく、新潟県屈指の規模を誇っており、総資産額は国内64の地方銀行の中で第20位の規模となっています。

平成24年から創立140周年事業として「ステップアップ140」という改革プログラム(トップライン改革プログラムと呼称)を遂行しており、銀行としての収益力及び財務健全性の改善に取り組んでいます。

新潟県の強みを「食と観光」と捉え、2012年(平成24年)5月より、「ブリッジにいがた」という支援事業をスタートし、首都圏での新潟ブランドマーケット拡充を掲げて県内観光業及び食品関連企業の活性化を図っています。

第四銀行の歴史

第四銀行の設立は1873年(明治6年)11月、大久保利通の腹心としても知られる新潟県令(現在の県知事に相当)楠本正隆の呼びかけにより、新潟県の豪農・市島徳次郎らが発起人となって設立されました。近代日本最初期の銀行の一つと言えます。

1870年(明治3年)、当時の大蔵次官だった伊藤博文は米国のワシントンにて銀行を視察しました。その結果を受けて米国の国法銀行法(ナショナル・バンキング条例)を参考にして、1872年(明治5年)11月に「国立銀行条例」が布告されました。制定された国立銀行条例に基づいて1873年(明治6年)に当時、県内最大の豪農だった市島徳次郎ら12名を発起人として第四国立銀行として新潟県に設立されました。そして、翌年3月1日に営業を開始しました。この時に建てられた本店は、現在まで同じ位置に建っています。

1896年(明治29年)には新潟銀行と改称します。「新潟銀行」の名称は1917年(大正6年)まで使用されましたが、同年に第四銀行に改称されてこれが現在まで続きます。

現在の新潟中央銀行は当初「新潟銀行」名称として開業したかったのですが、新潟銀行と言えば第四銀行であるという事が定着していた為、これを断念した経緯があります。

1938年(昭和13年)に村上銀行(設立当初は第七十一国立銀行)を吸収合併したのを始め、1921年(大正10年)10月に新発田(しばた)銀行(設立当初は第百十六国立銀行)、1943年(昭和18年)3月には第百三十九国立銀行を吸収合併していきました。これにより、新潟県内にあった国立銀行のうち、存続しているのは第四銀行のみとなり、現存する銀行では日本で最も長い歴史を持つ銀行となりました。

第四銀行の住宅ローンについて

第四銀行には「だいし住宅ローン」という商品があります。プランは大きく分けて通常型である「住宅ローン DJ21」と、ファンド型である「長期固定金利型住宅ローン」の2つがあります。借り換え専用ローン「ライフサポートシリーズ」やリフォーム専用ローン「だいし住まいRe」などもラインナップされており、都市銀に遜色ないものとなっています。

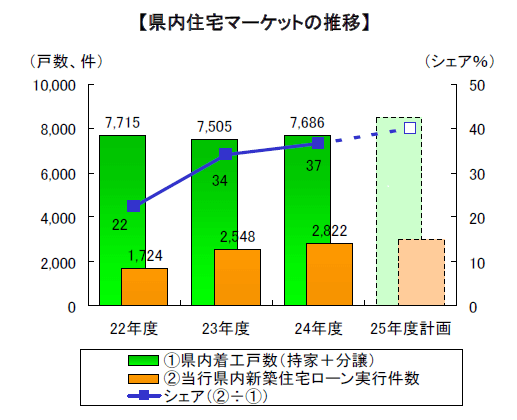

第四銀行の県内住宅マーケットにおけるシェアは決して高いものではありませんでしたが、ステップアップ140の拡充政策が奏効し、22年度の22%から現在では40%を超える勢いとなっています(下図参照)。

中越地震の復興特需の反動を乗り越え、繰り上げ返済手数料無料や県内最大手としての利便性を背景に成長を続けると考えられます。

ネット銀行なら便利でお得!

ネット銀行は、一般の銀行(普通銀行)がインターネット向けに展開しているサービスを指す「ネットバンキング」と違い、基本的に実店舗や預金通帳がなく、インターネットや電話でお金のやりとりが完結します。普通銀行に比べて運営コストが抑えられることから、預金金利は比較的高く、手数料は安く設定されている点が特徴です。コンビニのATMでの出金もしやすく、住信SBIネット銀行やソニー銀行等はセブンイレブンでの出金手数料を回数無制限で無料にするなど、現在、ネット銀行各社は手数料に関するサービスを充実させているためネット銀行は普通銀行より金利と手数料でお得です。

ネット銀行の住宅ローンがコストを圧縮して低金利の住宅ローンを実現出来ているのはそのためです。金利の安さだけではありません。保証料や繰り上げ返済の手数料といった料金が無料の場合が多いです。またネット銀行ならではの特徴を活かして24時間全国どこからでもネットで申し込み可能です。ネットだけで手続きが進められるため、平日は時間がないという方にはネット銀行がおすすめです。毎月の返済にもネット銀行は便利です。もしも引き落とし日に口座にお金が入っていないと、引き落としがされず信用情報に傷がついてしまうことになります。期日に支払いができない場合には、ペナルティとして遅延損害金が発生します。多くの住宅ローンの損害金の利率は14%~14.6%程度です。遅延損害金は、利息よりも金利が高く遅延だけは避けたいところです。ネット銀行なら、他行、他口座からの資金移動もネットやスマートフォンですぐに出来るので住宅ローンの引き落とし日に口座にお金が足りないという非常事態を回避できます。

住宅ローンシミュレーション

※実際にローンをお借り入れいただいた場合のご返済額、お支払い保証料などは、本シミュレーターの計算結果と多少異なりますのであらかじめご了承ください。(計算結果は簡易計算による概算金額です)