住宅ローンの申込の流れ

住宅ローン申し込みの前の事前相談

住宅や土地を購入する際、自分がどの程度住宅ローンを借入可能なのかどうか分からないと値段を決めることができません。いくら借入れることが可能かしらないまま、住宅メーカーと間取りや金額の話を進めていたとしても、土壇場で必要な金額が借りられなかったという話は多々あることです。住宅メーカーを選ぶ過程や、土地を選ぶといった選択肢よりも、まず考えるべきことが銀行への事前審査です。これは、概要となる計画内容を必要書類とともに提出し、自分がいくら借入れできるのかを銀行から教えてもらうことが可能です。

事前審査を受けて、一度通過すれば、その本人に対する審査はパスしたことになるため、その後購入する物件が変更になったとしても問題はありません。住宅ローンの事前審査では銀行から一部条件を付けられる場合があります。貸付する代わりに残債ローンをなくしてほしいといったものです。

事前相談のときは、建物の間取図や住宅メーカー側からの見積書、マイホーム計画の全体の資金計画などを提出し、検討してもらいます。銀行担当者の個人スキルの違いから、面倒な思いをさせられる事もありますので、ベテランの住宅営業マンに融資担当者として担当してもらうようにお願いしたほうが良いものです。

住宅ローン申し込み手続きについて

図 住宅ローン申し込み手続きの流れ

1. 金融機関に融資の相談を行い、事前審査申込用紙を提出する2. 事前審査(仮審査)が行われる。金融間によって異なるため一概には言えないが、2~3週間程度かかる。早い場合は当日に審査が完了することもある。

3. 事前審査で許可が出たら、売主と売買契約を結ぶ。次順の本審査では売買契約書が必要になります。

4. 融資審査の本番になっている。事前審査の内容に虚偽がないか確認を行うため、厳密な審査になる

5. 対象になる土地と建物の保存・移転登記を行い抵当権を設定する。金融機関との間で金銭消費賃借契約を結びます。

6. 売買契約代を金融機関から受け取り、売り主に支払う。物件の引き渡しが行われ取引完了となります。

【金融機関に融資の相談をする】

事前に知り合いの銀行員など、特に定期的に自宅に訪問する銀行員や仕事場などを定期的に来訪する銀行員などと面識がある場合は、その方に相談されるのが一番よい選択肢です。銀行とのつながりが良好な人や、銀行に対して有効な力がある人などの紹介があるならば、その方の紹介を通して融資の相談をするのがよいやり方です。知り合いの銀行員であれば、自己紹介する手間が省略できるだけではなく、初対面の銀行窓口でどんな人なのかと懐疑的な目で見られることもありません。不快な思いをすることもありませんので、ぜひともおすすめします。

銀行員は基本的には、常に、疑いの目で客をみています。人に対しては、常に性悪説の立場に立っていることを忘れないようにすることです。寂しい話ではあるかもしれませんが、これが現実の話となってしまいます。

銀行内の話です。銀行員のスキルアップの研修である、ジョブローテーション研修にて、人事部の研修を受講した際、人事担当の講話があり、

「この先、銀行は行員の業績評価や人事考課、常日頃の業務遂行振りを観察するときは。常に性悪説の立場に立って判断します。行員一同そのつもりで。」

という話があったようです。これは、銀行上層部が、自分の組織に所属している人間を信用していませんという話です。こんな社員すら信用しない組織が、一見さんの話をホイホイ信用するとは考えられないものです。

住宅ローン申し込みの際気をつけること

住宅購入を検討している際は、住宅ローンが借入れ可能か心配になりますが、銀行が審査してくれるのは購入する物件が具体的に決まったときとなります。もし、契約してしまってから住宅ローンが借りられない場合、契約書の中に「ローン条項」というものがあります。一定の期限までに住宅ローンの審査に通らなかった場合には、契約を白紙撤回できるというものです。つまり、住宅の売買契約を結んだら、この条項に記載されている期日までに事前に金融期間の審査に通っておく必要があります。期日までにあまり時間がない場合には、提携ローンなどで自らが希望する金利タイプがある銀行で審査を通しておくのがよいものです。

住宅ローンが実行されるのは、引越しするときです。住宅ローンの契約は金銭消費貸借契約もその時点で結ぶものですが、住宅ローン実行の直前に契約書の手続きが行われています。

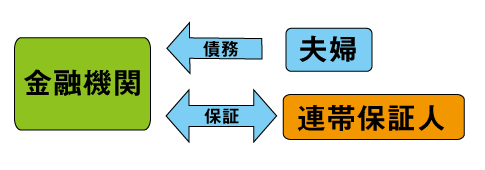

住宅ローンを借りるとき、自分自信の年収だけでは希望通りの金額を借りられない場合は収入合算を行う手があります。夫婦でローンを借り入れるときに、夫の収入に妻の収入を合算するケースです。収入合算を行うと、合算者は連帯保証人となります。

連帯保証人は契約者本人と連携して保証を確実に行う人です。連帯保証人はあくまでも保証を確実に行うひとですが、契約者本人の返済が滞ってからはじめて、借入先から連帯保証人が返済要求を受ける立場となります。

金融機関

図 連帯保証のイメージ

夫婦が3000万円の住宅ローンを借りて、収入合算した場合、借入れ先に対する債務責任は連帯保証の妻ではなく、債務者の夫のみとなります。

住宅ローン金利比較(新規・借り換えでの適用金利)

| 名称 | 表面金利(%) | 優 遇 条 件 |

保証料 | 事務 手数料 |

繰上返済 手数料 (変動) |

来店 | 疾 病 保 険 |

詳細 | ||

|---|---|---|---|---|---|---|---|---|---|---|

| 変動 金利 |

10年 金利 |

20年 金利 |

||||||||

|

新生銀行 |

0.45 | 0.75 | 0.95 | なし ○ | なし ○ | ②契約事務手数料/保証料 借入金額がいくらでも55,000円~ ※ただし、変動金利<変動フォーカス>0.45%のみ、借入金額×2.2% | 無料 |

不要 ○ |

あり ○ | 詳細 |

|

住信SBIネット銀行 |

0.380 | 0.58 | 1.21 | なし ○ | なし ○ | 借入額の2.20%(税込) | 33,000円(税込) |

不要 ○ |

あり ○ | 詳細 |

|

りそな銀行 ※2020年3月 適用金利 |

0.429 | 0.60 | 0.90 | あり × | なし ○ | 33,000円(税込)+お借入金額×2.2% | 無料~33,000円(税込) |

不要 ○ |

あり ○ | 詳細 |

|

三菱UFJ銀行 |

0.475 | 0.64 | 2.84~2.99 | あり × | あり × | 33,000円(税込) | 無料~16,500円(税込) |

不要 ○ |

あり ○ | 詳細 |

×

優遇条件について

優遇条件がない場合、条件なく、表示金利で融資を受けることができます。

優遇条件がある場合、融資の優遇条件として「その銀行の預金口座を給与振込口座にする」「クレジットカードを作る」「投資口座を作る」などが必要 になります。

| 固定金利ならこちらの金融機関がおすすめ |

| 名称 | 金利 | 事務手数料 | 保証料 | 来店 | 金利 優遇条件 |

繰上げ 返済 |

詳細 | ||||

| フラット35 | フラット35S | ||||||||||

| 15年以上~20年以下 | 21年以上~35年以下 | 当初5年 | 6~10年目 | 11年目以降 | |||||||

住信SBIネット銀行フラット35 |

1.03% | 1.12% | 0.78% | 0.78% | 1.03% | 借入額の0.99%(税込)~ | なし | 不要 | なし | 無料 | 詳細 |

楽天銀行フラット35 |

1.02% | 1.11% | 0.77% | 0.77% | 1.02% | 借入額の1.10% | なし | 要 | なし | 無料 | 詳細 |

ARUHI |

1.02% | 1.11% | 0.77% | 0.77% | 1.02% | 借入額の2.0% | なし | 要 | なし | 無料 | 詳細 |