住宅ローンの固定金利

住宅ローン固定金利の種類

固定金利型とは、借り入れたときの金利が、ある期間を通し変わらないというものです。以下に固定金利の種類を下記に詳しく特徴も交え説明していきます。全期間固定金利型

特徴:錦地が全返済期間変わらない。金利は借り入れ時から変更ができません。

固定金利選択型

特徴:固定期間がある一定設けられ、期間を満了することにより金利に応じて個人の判断で変動金利に移行するか固定金利のままでいくかを選択することが可能になります。

主な固定金利選択型

【5年固定】

5年間の固定金利を設けられ、その後金利タイプの変更ができます。

【10年固定】

10年間の固定金利を設けられ、その語金利タイプの変更ができます。

借り入れ時は通常優遇金利が少し5年固定のものよりも高い利率です。

どちらが得か損か、というのは一概にはいえません。5年後、10年後の金利の変化を予測はなかなか難しいものですが、固定のままであり続けることも可能です。そのため、どちらでも選択肢が広がる固定金利タイプとなっています。

全期間固定金利型のメリットデメリット

全期間固定金利型のメリットはとてもシンプルです。金利の大幅は変動があったとしても、借り入れ時の金利を保ちながら返済ができるというところです。つまり、最大のメリットは安定した金利を保つことができることにあります。

全期間固定金利型のメリットはとてもシンプルです。金利の大幅は変動があったとしても、借り入れ時の金利を保ちながら返済ができるというところです。つまり、最大のメリットは安定した金利を保つことができることにあります。デメリットは、金利が下がったとしても返済額は変わらないということです。とはいえ、返済額がきっちり決められているので、将来設計しやすいタイプではあります。

また、「夫婦ペアローン」では変動金利との組み合わせプランも可能です。

こちらは共働き夫婦に限った話にはなりますが、変動金利型と固定金利型を組み合わせる方法もあります。年収の少ない方を変動金利にしておき、返済期間を最大15年くらいで組ませておくだけで、早めの返済が可能になります。金利変動によるリスクも少しは軽減されますので割とおすすめプランです。また、銀行のシステムによってお互いの返済期間を異なったものにしていいかどうかは変わってきますので、利用される際にはまずは相談してみましょう。

全期間固定型でしか扱っていない商材の例としては、金融支援機構が借り入れ先になるローン「フラット35」があります。

住宅ローンを調べていると必ずどこかで耳にする、「フラット35」というサービスは、完全に長期間固定型のものです。他の銀行ローンと違うところは、「保証料をかけなくてもいい」「団体信用生命保険は任意加入」といったことなどです。加えて国の政策による金利変動によって影響を大きく受けるという特殊なローンでもありますので、少し気になるという方は、こちらも専用の記事ページがございますのでご参照ください。

固定金利選択型のメリットデメリット

銀行ローンの固定金利選択型の場合、固定期間が満了すると自動的に変動金利型に切り替わります。再度、固定金利選択型にしたい場合は、銀行に「固定金利選択手数料」の支払いと事前連絡を行うことが義務づけられております。そこを期間満了時に対応しなければならないという、銀行ローンならではのデメリットがあります。ちなみに期間満了後に変動金利または期間指定型の固定金利どちらかに1度変更していたとしても、同様にして自由に金利タイプの条件変更を行うことができます。こういった固定金利選択型をうまく使うには、固定期間中に繰り上げ返済を行っておき、返済額自体の元金を減らしておくことをおすすめします。そうすることにより規定期間終了後の変動金利型変更時の返済リスクを少しでも押さえることに繋がります。

そして、変更地のサービスの確認も怠らないようにしましょう。金利タイプを変えたあとは、借り入れ時の金利から契約の際に約束された「割引幅」を差し引いた金利が適用になっているかをまずは確認しましょう。

金利タイプ変更後の割引幅

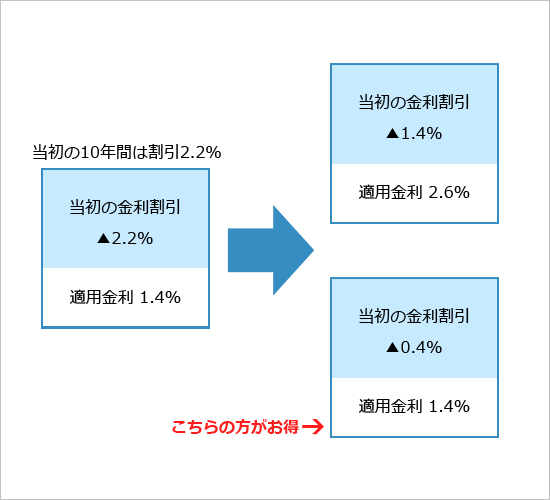

仮に10年固定金利を利用するとしましょう。上記の図表をご参照ください。

借り入れ時10年固定の金利を1.4%としている銀行で、2.2%などの大型割引からの変動を表しております。(あくまで具体例のうえでの話です)

当初10年間の適用金額が同じだったとしても、固定期間終了後の金利割引幅は上記のように変わることがありますので必ず確認しておきましょう。

うまくいけば変動金利に変更した際にお得になることもあります。

意外にこういった割引幅に関する内容は知らずに借りてしまう人が多いのですが、知っている、知っていないだけの差で、大きく返済額に影響していくこともありますので、かかさずチェックをしていきましょう。

通常の長期固定金利型よりも、自由度は広く、扱い方や金利の状況によってはお得になる可能性がある金利タイプです。

とはいえ少し変更の際に手間をかけなければいけない部分はありますし、変動に移ったあとは金利の変動にも少し敏感になっていなければなりません。ですが管理さえきっちりできていれば魅力的な金利タイプであることは確かです。

固定金利選択型で無難に選びたい方は、ひとまず10年固定金利に目を向けてみることをおすすめいたします。

Tags: 金利

住宅ローン金利比較(新規・借り換えでの適用金利)

| 名称 | 表面金利(%) | 優 遇 条 件 |

保証料 | 事務 手数料 |

繰上返済 手数料 (変動) |

来店 | 疾 病 保 険 |

詳細 | ||

|---|---|---|---|---|---|---|---|---|---|---|

| 変動 金利 |

10年 金利 |

20年 金利 |

||||||||

|

新生銀行 |

0.45 | 0.75 | 0.95 | なし ○ | なし ○ | ②契約事務手数料/保証料 借入金額がいくらでも55,000円~ ※ただし、変動金利<変動フォーカス>0.45%のみ、借入金額×2.2% | 無料 |

不要 ○ |

あり ○ | 詳細 |

|

住信SBIネット銀行 |

0.380 | 0.58 | 1.21 | なし ○ | なし ○ | 借入額の2.20%(税込) | 33,000円(税込) |

不要 ○ |

あり ○ | 詳細 |

|

りそな銀行 ※2020年3月 適用金利 |

0.429 | 0.60 | 0.90 | あり × | なし ○ | 33,000円(税込)+お借入金額×2.2% | 無料~33,000円(税込) |

不要 ○ |

あり ○ | 詳細 |

|

三菱UFJ銀行 |

0.475 | 0.64 | 2.84~2.99 | あり × | あり × | 33,000円(税込) | 無料~16,500円(税込) |

不要 ○ |

あり ○ | 詳細 |

×

優遇条件について

優遇条件がない場合、条件なく、表示金利で融資を受けることができます。

優遇条件がある場合、融資の優遇条件として「その銀行の預金口座を給与振込口座にする」「クレジットカードを作る」「投資口座を作る」などが必要 になります。

| 固定金利ならこちらの金融機関がおすすめ |

| 名称 | 金利 | 事務手数料 | 保証料 | 来店 | 金利 優遇条件 |

繰上げ 返済 |

詳細 | ||||

| フラット35 | フラット35S | ||||||||||

| 15年以上~20年以下 | 21年以上~35年以下 | 当初5年 | 6~10年目 | 11年目以降 | |||||||

住信SBIネット銀行フラット35 |

1.03% | 1.12% | 0.78% | 0.78% | 1.03% | 借入額の0.99%(税込)~ | なし | 不要 | なし | 無料 | 詳細 |

楽天銀行フラット35 |

1.02% | 1.11% | 0.77% | 0.77% | 1.02% | 借入額の1.10% | なし | 要 | なし | 無料 | 詳細 |

ARUHI |

1.02% | 1.11% | 0.77% | 0.77% | 1.02% | 借入額の2.0% | なし | 要 | なし | 無料 | 詳細 |