住宅ローン借り換えの審査

住宅ローンの借り換えの審査について解説します。

住宅ローン審査の基準とは

家を買う際、ほとんどの人が住宅ローンを借りますが、住宅ローンを借るにはいくつかの審査の通過が必要です。住宅ローンの審査は基本的には本人の返済能力(勤務年数、健康状態等)や頭金の額、他の債務の額等で行われますが、銀行によって様々な合否基準が存在します。審査に落ちた人は何が問題なのか、最短で借り換える為ためにも住宅ローンの審査基準を詳しく述べていきましょう。この審査では、借る人が返済可能かどうかを判断しています。

家を買う際、ほとんどの人が住宅ローンを借りますが、住宅ローンを借るにはいくつかの審査の通過が必要です。住宅ローンの審査は基本的には本人の返済能力(勤務年数、健康状態等)や頭金の額、他の債務の額等で行われますが、銀行によって様々な合否基準が存在します。審査に落ちた人は何が問題なのか、最短で借り換える為ためにも住宅ローンの審査基準を詳しく述べていきましょう。この審査では、借る人が返済可能かどうかを判断しています。

主に審査基準となるのが以下の6項目です

1、 申込時年齢と完済時年齢

2、 年収と返済負担額

3、 勤務先の勤続年数や雇用形態

4、 債務(借金)状況

5、 健康状態

6、 担保物件の評価

この審査基準を内容を見ていきたいと思います。

1、申込時年齢と完済時年齢

年齢については、一般的に、借入時は20歳以上70歳まで、完済時年齢は80歳までというのが基本的です。

2、年収と返済負担率

返済負担率とは、ローンの年間返済額を年収で割ったものを示しています。源泉徴収票の税込み年収が400万円でローンの年間返済額が100万円なら、返済負担率は25%になります。一般的に銀行では、この返済負担率を年収などに応じて、25%~40%程度に置いています。

3、勤務先の勤続年数や雇用形態

安定した収入がある程、返済能力が高いと見られ、勤続年数が長い程、審査は有利になります。一般的には、勤続3年以上が条件と言われていますが、大きく分けると、1年以上と3年以上が基準とされています。また、雇用の安定性が低い派遣社員や契約社員は融資対象外となる可能性があります。

4、債務(借金)状況

先ほどの返済負担率では、借りようとしている住宅ローンに限らず、カードローンなどの借り入れの返済額も合計して計算されます。既に借金がある場合は、住宅ローンの借入額が減る場合もあるので、前もって返済して借金を無くしておきましょう。カードローンなどで返済が滞った履歴があると、審査は不利になってしまう可能性があります。

5、健康状態

健康状態がなぜ審査基準になるかというと、団体信用生命保険の加入が審査条件となるからです。団体信用生命保険とは、住宅ローンの返済中に、ローン契約者が死亡または高度障害になった場合、本人に代わって生命保険会社が住宅ローン残高に相当する保険金を支払い、ローンが完済となる制度で、生命保険なので、極端に健康状態が悪い場合などは加入できないことがあります。

健康状態がなぜ審査基準になるかというと、団体信用生命保険の加入が審査条件となるからです。団体信用生命保険とは、住宅ローンの返済中に、ローン契約者が死亡または高度障害になった場合、本人に代わって生命保険会社が住宅ローン残高に相当する保険金を支払い、ローンが完済となる制度で、生命保険なので、極端に健康状態が悪い場合などは加入できないことがあります。

6、担保物件の評価

一般的に融資を受ける際は、物件に担保として銀行の抵当権をつけます。銀行は担保について、土地や建物をいくら程度と評価するか、権利関係や建築基準法など法規上の問題がないか等を調査します。よって銀行の評価額以上を借りることは難しくなります。必ずしも物件価格=担保価値ではないことに注意しましょう。

このような条件が基本的な審査基準にはなりますが、事前に借入先の金融機関がどのような審査基準を設けているか、調査しておきましょう。

・事前調査に必要な物

| 給与所得者 | 事業主 |

| 1.源泉徴収票(コピー) | 1.確定申告書(3期分のコピー) |

| 2.市県民税決定通知書 または課税証明書(コピー) |

2.決算書(3期分のコピー) |

| 3.健康保険証(コピー) | 3.健康保険証(コピー) |

| 4.運転免許証(コピー) | 4.運転免許証(コピー) |

| 5.各銀行の事前審査申込書 | 5.各銀行の事前審査申込書 |

住宅ローン借り換えの審査が通らない(落ちた)理由

審査が通らない理由としては、先ほど述べた住宅ローンの審査基準のどれかに抵触している可能性があります。審査基準を踏まえ、見ていきましょう。

・審査が通らない理由

1、 完済時の年齢条件に抵触する

ほとんどの金融機関が完済時の年齢条件を70~80歳に設定しているため、申込み時の年齢と返済期間を計算して完済時の年齢が条件を超えていると住宅ローン審査には通りません。

2、 返済負担率が高すぎる

返済負担率とは、年収に対して住宅ローン返済額の割合を示す数字です。自己資金が少なく、年収に対して借入額が多い場合は返済負担率が高すぎるとして審査が通らないことがあります。

| 住宅ローン審査 返済負担率と年収の関係 | |

| 年収(額面) | 返済負担率 |

| 400~700万円 | 35%以内 |

| 300~400万円 | 30%以内 |

| 300万円以下 | 25%以内 |

3、 債務や返済状況に問題がある

他のローン(自動車、教育)の残高が考慮されます。さらに問題は過去にカードローンやキャッシングを利用して滞納を起こしたことがある場合です。また消費者ローンに残高があると、金額にかかわらず審査が通らないことがあります。

4、 勤務形態や勤続年数

勤続年数が短いと審査が通らないこともあります。最近は勤務形態が多様化していますので、派遣や契約社員であっても年収が安定していれば、住宅ローン審査が通ることが多くなっています。またサラリーマンに比べて自営業者の審査は厳しくなります。

5、 健康診断に問題がある

健康状態に問題があると団体信用生命保険に加入できないので、住宅ローン審査が通らないことがあります。以上の点が、審査の通らない理由として挙げられますが、最終的には住宅ローンを申し込んだ金融機関等が各自の審査基準で判断しています。一度でも住宅ローン審査が通らない(非承認)されてしまうと、他の金融機関でも住宅ローン審査に通るのはかなり困難になりますので、しっかりと事前調査をしておきましょう。

住宅ローン審査通過の報告とその後

無事、事前審査、そして本審査を通過すると借入先の金融機関から連絡がきます(金融機関によって連絡方法は違うので要確認)。

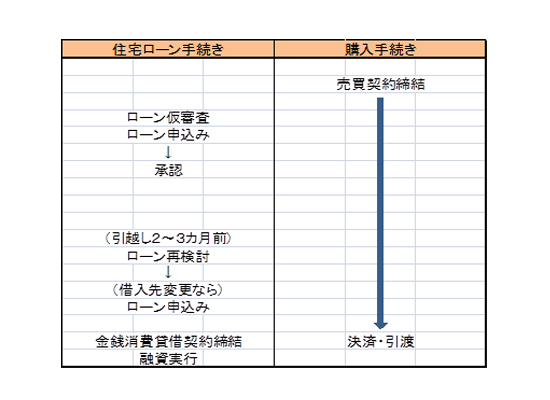

築マンション、新築建売、中古住宅の場合の住宅ローンの流れは下記のようになります。

もし住宅の売買契約してしまってから、住宅ローンが借りられなかったら場合はどうなるのでしょうか。これは契約書の中に「ローン条項」というものがあり、一定の期限までに住宅ローンの審査に通らなかった場合には、契約を白紙撤回できるというものです。つまり、住宅の売買契約を結んだら、この条項に記載されている日までに金融機関の審査に通っておく必要があります。審査に通れば、その金融機関で借入れすることが可能ですが、必ずしもこの時点で最終決定されるわけではないのです。期日まであまり時間がない場合には、提携ローン等で自分の合った金利タイプがある銀行などで審査を通しておくと良いでしょう。

新築マンションの場合には、実際の住宅ローン実行(引渡し)までの間が半年以上など長いことも少なくありません。住宅ローンの金利は動き続けますし、各金融機関も新しい内容の住宅ローンを出すこともあります。引渡しの2~3ヶ月前に再度検討し、最終的にどの住宅ローンを借入れするか決定しましょう。当初、審査をしてもらっている金融機関と異なる金融機関でも大丈夫です。

中古住宅の場合には、契約から引渡しの期間が短い場合が多いです。当初、審査を受けた金融機関で借入れをするのがスムーズでしょう。このため、当初審査を受ける際にじっくりと住宅ローン選びをする必要があります。

住宅ローンが実行されるのは、引渡し時です。正確には住宅ローンの契約である金銭消費貸借契約もその時点で結びます。しかし、実務上、住宅ローン実行の少し前に契約書の手続きは行なわれていますので気をつけましょう。

住宅ローン金利比較(新規・借り換えでの適用金利)

| 名称 | 表面金利(%) | 優 遇 条 件 |

保証料 | 事務 手数料 |

繰上返済 手数料 (変動) |

来店 | 疾 病 保 険 |

詳細 | ||

|---|---|---|---|---|---|---|---|---|---|---|

| 変動 金利 |

10年 金利 |

20年 金利 |

||||||||

|

新生銀行 |

0.45 | 0.75 | 0.95 | なし ○ | なし ○ | ②契約事務手数料/保証料 借入金額がいくらでも55,000円~ ※ただし、変動金利<変動フォーカス>0.45%のみ、借入金額×2.2% | 無料 |

不要 ○ |

あり ○ | 詳細 |

|

住信SBIネット銀行 |

0.380 | 0.58 | 1.21 | なし ○ | なし ○ | 借入額の2.20%(税込) | 33,000円(税込) |

不要 ○ |

あり ○ | 詳細 |

|

りそな銀行 ※2020年3月 適用金利 |

0.429 | 0.60 | 0.90 | あり × | なし ○ | 33,000円(税込)+お借入金額×2.2% | 無料~33,000円(税込) |

不要 ○ |

あり ○ | 詳細 |

|

三菱UFJ銀行 |

0.475 | 0.64 | 2.84~2.99 | あり × | あり × | 33,000円(税込) | 無料~16,500円(税込) |

不要 ○ |

あり ○ | 詳細 |

優遇条件について

優遇条件がない場合、条件なく、表示金利で融資を受けることができます。

優遇条件がある場合、融資の優遇条件として「その銀行の預金口座を給与振込口座にする」「クレジットカードを作る」「投資口座を作る」などが必要 になります。

| 固定金利ならこちらの金融機関がおすすめ |

| 名称 | 金利 | 事務手数料 | 保証料 | 来店 | 金利 優遇条件 |

繰上げ 返済 |

詳細 | ||||

| フラット35 | フラット35S | ||||||||||

| 15年以上~20年以下 | 21年以上~35年以下 | 当初5年 | 6~10年目 | 11年目以降 | |||||||

住信SBIネット銀行フラット35 |

1.03% | 1.12% | 0.78% | 0.78% | 1.03% | 借入額の0.99%(税込)~ | なし | 不要 | なし | 無料 | 詳細 |

楽天銀行フラット35 |

1.02% | 1.11% | 0.77% | 0.77% | 1.02% | 借入額の1.10% | なし | 要 | なし | 無料 | 詳細 |

ARUHI |

1.02% | 1.11% | 0.77% | 0.77% | 1.02% | 借入額の2.0% | なし | 要 | なし | 無料 | 詳細 |