中古住宅のトラブル

住宅トラブルの相談が増加!

もしも入居後に、ひび割れや雨漏りに気がついたら、一体どうしたらよいのでしょうか?

公益財団法人住宅リフォーム・紛争処理支援センターがまとめた、「住宅相談と紛争処理の状況」によると、住宅相談や紛争処理の件数が増加傾向にあることが分かった。では、実際にトラブルに遭ったら、どうしたらよいのでしょうか?

「住宅リフォーム・紛争処理支援センター」とは、住宅に関して消費者を保護する法律を受けて、住宅相談や紛争処理への支援を行っている公的機関だ。昨年度にどういった相談などがあったか、まとめた報告書が発表された。

それによると、「電話相談」は2万483件あり、前年度から16%増加した。なかでも、「住宅不具合相談(契約トラブル等含む)」は前年度比で56%、「リフォームに関する相談」は32%の増加となっている。

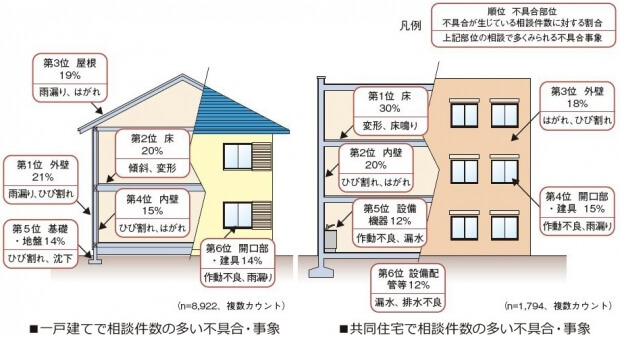

相談件数の多い不具合の部位(複数カウント)は、一戸建て住宅(8,922件)では「外壁(雨漏り、ひび割れ)」、「床(傾斜、変形)」、「屋根(雨漏り、はがれ)」の順に、共同住宅(1,794件)では、「床(変形、床鳴り)」、「内壁(ひび割れ、はがれ)」、「外壁(はがれ、ひび割れ)」の順になった(下図)。

不具合(瑕疵)に対する補償はどうなっている?

住宅を建築・購入した場合、引き渡しの時点で知らされていなかった「雨漏り」や「建物の白アリ被害」のような欠陥など(法的には「隠れた瑕疵(かし)」という)が発覚した場合は、契約に基づいて、売り主などに対して物件の修補や損害の賠償を求めることができる。

欠陥などが重大で、住むこともままならない場合などには契約の解除を求めることも可能。これを「瑕疵担保責任」という。

新築住宅の場合は、注文住宅なら施工会社が、分譲住宅なら売り主である不動産会社(宅地建物取引業者)が、法律によって構造上重要な部分については、10年間瑕疵担保責任を負うことになっている。

また、施工会社や不動産会社が任意で「アフターサービス」を約束していることが多いので、重要な部分の不具合でなくても、約束の期間(部位によって2年~10年と異なる)は無償で補修してもらえる。

一方、中古住宅の場合は、売り主が前の所有者個人である場合がほとんどなので、瑕疵担保責任を負わない、あるいは数カ月など短期間に限定していることが多く、売り主が不動産会社の場合でも2年間とされている。

したがって、中古住宅を購入する際には、不具合や欠陥がないかをきちんとチェックすることの重要性が高まる。そのため、中古住宅の買い主がホームインスペクション(住宅検査)を依頼して、不具合や欠陥がないかを事前に確認するといった事例も増えてきている。

また、リフォーム工事については、リフォーム事業者との工事請負契約などの取り決めによって、瑕疵担保責任やアフターサービスの実行を求めることができる。

ただし、リフォーム事業者による瑕疵や不具合であることを明確にするためには、きちんとした契約書や設計図面を取り交わしておく必要がある。

中古住宅やリフォーム工事の場合は、いずれも瑕疵担保責任が新築住宅ほど長期間約束されていないので、中古住宅では「既存住宅売買瑕疵保険」、リフォームの場合は「リフォーム瑕疵保険」という制度が創設された。

中古住宅の売り主やリフォーム事業者が、これらの保険に加入していれば最長5年間、補修等が受けられることになっている。

欠陥や不具合が怖いという場合は、瑕疵保険の加入の有無を目安にして、住宅やリフォーム事業者を選ぶという方法も考えられる。

実際、もしも、不具合があったらどうすべきなのか?

さて万一、入居後に不具合などのトラブルが生じたら、どうしたらよいのでしょうか?

まずは、契約書の内容を確認して、どういった約束事になっているかを確認しよう。次に冷静になって、問題点や要望を具体的にメモするなどして、相手方と交渉しよう。

交渉の内容はできるだけ書面に残しておくことが大切だ。それでも解決の糸口が見えないときには、相談窓口を利用しましょう。

人生の中で一番のお買いものとなるだろう住宅購入は、後々かかるであろうメンテナンス費用なども総合的に考慮して住宅ローンプランを考えていく必要があります。

住宅ローン金利比較(新規・借り換えでの適用金利)

| 名称 | 表面金利(%) | 優 遇 条 件 |

保証料 | 事務 手数料 |

繰上返済 手数料 (変動) |

来店 | 疾 病 保 険 |

詳細 | ||

|---|---|---|---|---|---|---|---|---|---|---|

| 変動 金利 |

10年 金利 |

20年 金利 |

||||||||

|

新生銀行 |

0.45 | 0.75 | 0.95 | なし ○ | なし ○ | ②契約事務手数料/保証料 借入金額がいくらでも55,000円~ ※ただし、変動金利<変動フォーカス>0.45%のみ、借入金額×2.2% | 無料 |

不要 ○ |

あり ○ | 詳細 |

|

住信SBIネット銀行 |

0.380 | 0.58 | 1.21 | なし ○ | なし ○ | 借入額の2.20%(税込) | 33,000円(税込) |

不要 ○ |

あり ○ | 詳細 |

|

りそな銀行 ※2020年3月 適用金利 |

0.429 | 0.60 | 0.90 | あり × | なし ○ | 33,000円(税込)+お借入金額×2.2% | 無料~33,000円(税込) |

不要 ○ |

あり ○ | 詳細 |

|

三菱UFJ銀行 |

0.475 | 0.64 | 2.84~2.99 | あり × | あり × | 33,000円(税込) | 無料~16,500円(税込) |

不要 ○ |

あり ○ | 詳細 |

×

優遇条件について

優遇条件がない場合、条件なく、表示金利で融資を受けることができます。

優遇条件がある場合、融資の優遇条件として「その銀行の預金口座を給与振込口座にする」「クレジットカードを作る」「投資口座を作る」などが必要 になります。

| 固定金利ならこちらの金融機関がおすすめ |

| 名称 | 金利 | 事務手数料 | 保証料 | 来店 | 金利 優遇条件 |

繰上げ 返済 |

詳細 | ||||

| フラット35 | フラット35S | ||||||||||

| 15年以上~20年以下 | 21年以上~35年以下 | 当初5年 | 6~10年目 | 11年目以降 | |||||||

住信SBIネット銀行フラット35 |

1.03% | 1.12% | 0.78% | 0.78% | 1.03% | 借入額の0.99%(税込)~ | なし | 不要 | なし | 無料 | 詳細 |

楽天銀行フラット35 |

1.02% | 1.11% | 0.77% | 0.77% | 1.02% | 借入額の1.10% | なし | 要 | なし | 無料 | 詳細 |

ARUHI |

1.02% | 1.11% | 0.77% | 0.77% | 1.02% | 借入額の2.0% | なし | 要 | なし | 無料 | 詳細 |