【6月最新】住宅ローン情報

日経平均株価の上昇、有効求人倍率の改善などなど景気回復が順調であるかのようなニュースが今年の前半は沸かせました。おそらく、後半も同様な好景気を思わせるニュースが続々と入ってくるでしょう。

20年近くほぼ不景気だといわれ続けていたので、今回の景気回復は一時的であったり小規模なものであっては欲しくないものですね。この景気で給与も上向き傾向です。じきに支給されるボーナスも期待してよいものだと言うニュースもあります。

ボーナスアップは住宅ローンを組んでいる人には手元に残る残金が多くなるので朗報とも言えます。しかも、低金利ならこの上ないのですが、景気が上向いてきたからかやや住宅ローンの金利の上昇傾向が見られるのです。

果たして今後の動向などはどのようになるでしょうか。以下詳しく見てみましょう。

フラット35について

フラット35は住宅金融支援機構が行っている最長35年の長期固定金利型の住宅ローンです。多くの金融機関で取り扱われており、金利変動に左右されないというメリットから、住宅ローンを組む際に選択肢の一つとして多くの人が考えるものと言えます。

そのフラット35の2015年6月の最低金利(20年まで)は前月比約0.08%アップの1.54%という値でした。

前月よりも上がったものの、これは2015年4月とほぼ同じに水準です。なので、多くのアナリストは4月の水準まで「持ち直した」と見る向きが強く、5月は一時的な下落だったとする見方が支配的です。

というのも後述しますが、住宅ローンの決め手である日本の長期金利を及び、米国の金利が上昇傾向にあるためです。金利を押し下げる要素としては、現在国内ではアベノミクスによる金融政策のみであると言われ要素的に押しが弱いという指摘があります。

従って、今後は長期金利の上昇と共にフラット35を始めたとした住宅ローンの金利も上がるという見方が多いです。しかし、劇的に金利上昇をさせるような材料は現在のところありません。なので、「緩やかな上昇」というのが可能性としては一番大きいものと言われています。

金利が低いうちに手を打っておくのも得策ですが、上昇傾向にあるとは言えフラット35に関してはまだまだ借りどきが続いているものと言えます。

その他の住宅ローンプランの動向

フラット35以外の金利動向は果たしてどうでしょうか。やはり、多くの金融機関で金利は上昇傾向にあります。固定型・変動型いずれのプランでも平均すると0.05%~0.1%程度の上昇にあります。

フラット35でも言及しましたが、これには長期金利の動向を無視するわけにはいきません。 そこでここでは長期金利の動向について言及したいと思います。

「長期金利」とは国債などの債券や金融資産や負債の金利の事で、住宅ローンなどの経済動向を見る上で非常に重要な指標となっています。これは各金融機関のホームページなどで確認する事が出来ます。

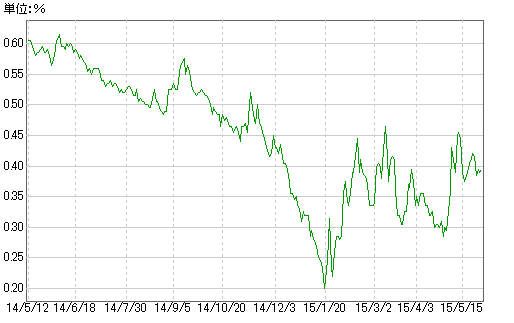

最近の金利動向は以下のようになっています。

このように見ますと、今年に入り4月に一旦下落したものの、5月に入り再び上昇したのがお分かりいただけると思います。まさに、住宅ローンの推移と同じ動きをしています。昨年の秋頃から今年の初めにかけて下落したのは主に日銀の金融緩和策によるものですので、ある程度説明がつきます。しかし、その後、市場の反発や米国の動向等様々な要素により上昇に転じました。それにより、今年の2~3月は住宅ローンの金利は久しぶりに上昇に転じました。しかし、この程度の上昇は経験則から日常的にはよくある事とされています。4月の下落や5月に入ってからの上昇もいうなれば「誤差の範囲内」といえるかもしれません。今後はおそらく月単位では金利は上下を繰り返しつつ、長期的には上昇していくというシナリオが一番考えられるだろうという見方が多いです。

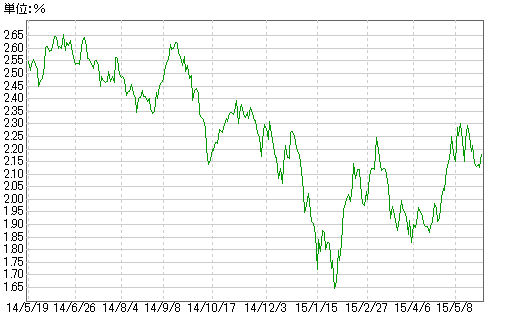

ところで、金利の動向は日本国内の要素で支配されるものではありません。日本の経済に多大な影響を与えているアメリカの動向にも注視する必要があります。以下アメリカの長期金利の動向を見てみます。

ご覧のように日本の長期金利と同じような推移をしています。ひょっとしたら、今年に入ってからの住宅ローンの金利の動向の真の主役はアメリカなのではないかという見方も出来るくらいそっくりです。

このように我が国の住宅ローンを考えるのは海を隔ててあるアメリカの存在にも気を配らないといけないのです。

オススメの金融機関

このような上昇傾向が見て取れる住宅ローン。果たして現在ではどこの金融機関がオススメなのでしょうか。金利の面では「住信SBIネット銀行」や「新生銀行」がオススメです。変動型で住信SBIネット銀行は0.650%、新生銀行は0.880%になっています。

比較すると金利面では固定・変動型いずれも住信SBIネット銀行が有利ですが、新生銀行はこの金利の上昇のトレンドの中、どのプランも先月から金利は据え置いたままとなっています。しかも、新生銀行は様々な付帯サービスもあり、金利以外の要素も判断材料にすると新生銀行は見逃せないと思います。

このように住宅ローンの金利が上昇傾向にある中、果たして各金融機関はどのようにして新たな顧客を獲得していくのか注目しておきたいところです。

住宅ローン金利比較(新規・借り換えでの適用金利)

| 名称 | 表面金利(%) | 優 遇 条 件 |

保証料 | 事務 手数料 |

繰上返済 手数料 (変動) |

来店 | 疾 病 保 険 |

詳細 | ||

|---|---|---|---|---|---|---|---|---|---|---|

| 変動 金利 |

10年 金利 |

20年 金利 |

||||||||

|

新生銀行 |

0.45 | 0.75 | 0.95 | なし ○ | なし ○ | ②契約事務手数料/保証料 借入金額がいくらでも55,000円~ ※ただし、変動金利<変動フォーカス>0.45%のみ、借入金額×2.2% | 無料 |

不要 ○ |

あり ○ | 詳細 |

|

住信SBIネット銀行 |

0.380 | 0.58 | 1.21 | なし ○ | なし ○ | 借入額の2.20%(税込) | 33,000円(税込) |

不要 ○ |

あり ○ | 詳細 |

|

りそな銀行 ※2020年3月 適用金利 |

0.429 | 0.60 | 0.90 | あり × | なし ○ | 33,000円(税込)+お借入金額×2.2% | 無料~33,000円(税込) |

不要 ○ |

あり ○ | 詳細 |

|

三菱UFJ銀行 |

0.475 | 0.64 | 2.84~2.99 | あり × | あり × | 33,000円(税込) | 無料~16,500円(税込) |

不要 ○ |

あり ○ | 詳細 |

優遇条件について

優遇条件がない場合、条件なく、表示金利で融資を受けることができます。

優遇条件がある場合、融資の優遇条件として「その銀行の預金口座を給与振込口座にする」「クレジットカードを作る」「投資口座を作る」などが必要 になります。

| 固定金利ならこちらの金融機関がおすすめ |

| 名称 | 金利 | 事務手数料 | 保証料 | 来店 | 金利 優遇条件 |

繰上げ 返済 |

詳細 | ||||

| フラット35 | フラット35S | ||||||||||

| 15年以上~20年以下 | 21年以上~35年以下 | 当初5年 | 6~10年目 | 11年目以降 | |||||||

住信SBIネット銀行フラット35 |

1.03% | 1.12% | 0.78% | 0.78% | 1.03% | 借入額の0.99%(税込)~ | なし | 不要 | なし | 無料 | 詳細 |

楽天銀行フラット35 |

1.02% | 1.11% | 0.77% | 0.77% | 1.02% | 借入額の1.10% | なし | 要 | なし | 無料 | 詳細 |

ARUHI |

1.02% | 1.11% | 0.77% | 0.77% | 1.02% | 借入額の2.0% | なし | 要 | なし | 無料 | 詳細 |