【2016年7月最新】住宅ローン情報

人気銀行の2016年4月から7月までの金利推移

今回も同じく、今の時点に人気な銀行において、本題の金利の動きを各住宅ローンを比較して追っていきましょう。この人気な銀行は2016年7月においての3位までであり、第1位の新生銀行、第2の住信SBIネット銀行、第3位のじぶん銀行です。

そして金利の比較期間は2016年の4月から7月まで4ヶ月間です。比較したのは変動金利、10年固定金利、20年固定金利、30年固定金利となっています。また、以下に記す金利は全て実質金利を元としています。この実質金利とは、各銀行が表記している見た目上の金利値である表面金利から、加算される各手数料・保証料などを年率に直した金利値です。ですので、比較の際に差が出ないよう、最も参考になる実質金利を用いていきます。

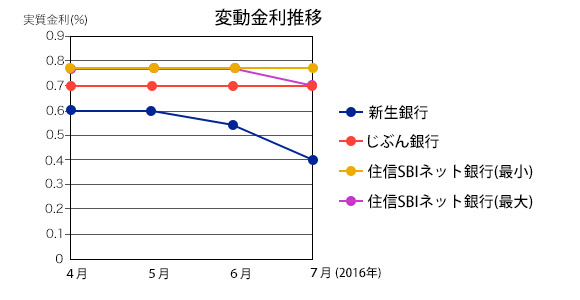

●変動金利の推移

まずは各人気銀行の変動金利の推移です。

注意点が一つありまして、住信SBIネット銀行の変動金利においては、自己資金が20%以上であれば金利は0.697%、自己資金が20%未満であれば金利は0.768%と二種類があることです。ですので「最小」と「最大」に分けてグラフを作りました。

さて、このグラフを見ると、2016年5月から7月の期間において、新生銀行がますます金利を下げていることが分かります。また、自己資金が20%以上であれば、住信SBIネット銀行の金利も2016年6月から7月の推移において下がったことが分かります。数値的にも詳しく見ていきましょう。

〈変動金利の2016年6月から7月推移〉

・新生銀行:0.550%→0.400% (-0.15%)

・じぶん銀行:0.697%→0.697% (±0%)

・住信SBIネット銀行:0.768%→0.697~0.768% (-0.071~±0%)

これらの値から、変動金利においては人気No.1の新生銀行が群を抜いて低金利であることが分かります。グラフには載っていませんが、今までは2016年3月に0.450%という金利の値が新生銀行においては最低金利でしたが、今回はその最低金利をさらに下回った0.400%となったことは驚きですね。そしてこの4ヶ月においても、全て新生銀行は最低金利で居続けていますね。さすが人気No.1です!

また、前述のように住信ネットSBI銀行も自己資金が20%以上という条件付ですが、金利が下がりました。これによりじぶん銀行と並びました。確かに低い金利ですが、今後が気になるところですね。

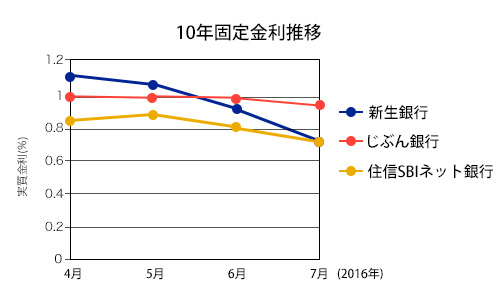

●10年固定金利の推移

次は10年固定金利の推移です。

〈10年固定金利の2016年6月から7月推移〉

・新生銀行:0.900%→0.700% (-0.2%)

・じぶん銀行:0.970%→0.930% (-0.04%)

・住信SBIネット銀行:0.800%→0.710% (-0.09%)

これらの値から、人気No.1の新生銀行が更に金利を低下させ、ついに住信SBIネット銀行も僅差で抜いたことが分かりますね。1ヶ月のうちに0.2%も下がるとは驚きです。

実は、この0.700%という値は、新生銀行において、最低金利となっているのです。さすが人気No.1、10年固定金利でも頭角を現してきましたね。そしてじぶん銀行も住信SBIネット銀行も金利が下がりました。住信SBIネット銀行は今回新生銀行に抜かれてしまいましたが、僅差なので今後2銀行の勝負がどうなるか見ものですね。

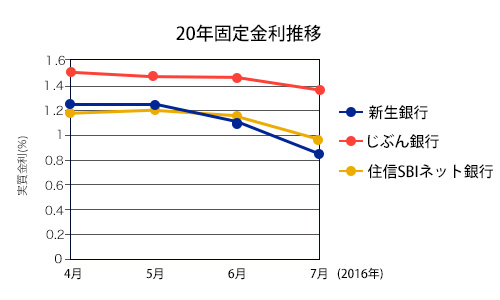

●20年固定金利の推移

さて、次は20年固定金利です。

このグラフから、2016年6月から7月の間で、これら3つの銀行が共に金利を下げ、その結果、6月と同じく、7月においては新生銀行が一番の低金利になったことが分かります。数値的にも詳しく見ていきましょう。

〈20年固定金利の2016年6月から7月推移〉

・新生銀行:1.100%→0.850% (-0.25%)

・住信SBIネット銀行:1.160%→0.960% (-0.2%)

・じぶん銀行:1.473%→1.373% (-0.1%)

これらの値から、新生銀行は0.25%も金利が下がり、住信SBIネット銀行に対し、0.11%という前回より大きい差をつけて最低金利を保ったことが分かります。また、じぶん銀行は金利が0.1%下がりました。他の2銀行と比べて見劣りはしますが、今後が期待できるかもしれませんね。

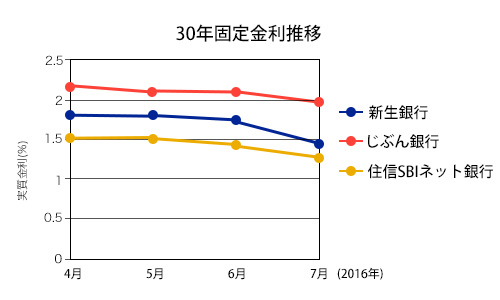

●30年固定金利の推移

最後に、30年固定金利の推移です。

このグラフから、3銀行の30年金利における低金利順位は未だに変わっていないことが見受けられます。しかし数値的には3銀行とも下がっていることが分かります。数値的にも詳しく見ていきましょう。

〈30年固定金利の2016年6月から7月推移〉

・新生銀行:1.750%→1.450% (-0.3%)

・住信SBIネット銀行:1.420%→1.270% (-0.15%)

・じぶん銀行:2.120%→1.980% (-0.14%)

これらの値から、新生銀行が0.3%と大きく金利が下がったことが分かります。残念ながら住信SBIネット銀行には勝てませんでしたが、まだまだ今後が楽しみです。

なぜ今月は固定金利が下がった銀行が多いのか?~最近のニュースから読み取る~

これら前述のデータを見ると、10~30年固定金利において、3銀行のうち、ほぼ全ての銀行が金利を下げていることが分かります。実はこの金利低下の理由はあの有名なニュース「イギリスEU離脱」にあります。

2016年6月24日のイギリス国民投票で、離脱の票が過半数を占めたことで、離脱派の勝利が確定することになりました。このことにより、イギリスは今後離脱に向けた手続きを進めると考えられますが、離脱派の勝利が確定したことにより、10年以上の住宅ローン固定金利が、現状よりさらに低下する可能性が出たと同時に実際に金利は下がることとなりました。ですので、以下になぜイギリスのEU離脱が原因で住宅ローン金利が下がったのかを説明していきます。

まず、なぜ10年以上の長期固定金利が下がるのかというと、固定金利自体が、日本国債の中において、最も市場規模が大きい10年物国債の利回りと連動して金利が変動する仕組みとなっているからです。

これらの流れをイギリスのEU離脱と関連付けてフローチャートで説明します。

イギリスにおいてEU離脱派が勝利する

↓

イギリスの信用が低下する

↓

「ポンド(ユーロ)」の価値が下落する

↓

安全資産とされる日本の「円」、「国債」が買われるようになる

↓

国債の利回りが下落する

↓

住宅ローンの金利が低下!

このうちの、国債の価格と利回りの関係についてもさらに説明します。

国債の購入者が増えると、国債の価格が上がり、利回りが下がります。反対に、国債の購入者が減ると、国債の価格が下がり、利回りが上がります。

よって、これらの流れによって、イギリスのEU離脱の影響で、今月の固定金利は下がることとなったのです。

もちろん、コレだけが理由ではありませんが、長期金利は過去最低を更新。住宅ローンの金利は、これらの金利を反映して決定されますから、根こそぎ各金融機関の金利が下がったのは言うまでもありません。

つまり、今後の世界経済の見通しが不安定となり、国債などの安定資産が多数変われることになり、結果として、金利が下がったというマジックです。

今後の金利の動向は?

住宅金融支援機構が展開している人気の長期固定型の住宅ローン。

それが「フラット35」です。

7月1日、住宅支援機構は、7月期の適用金利を発表しました。これによると、主力の借入期間(21年~35年)の最低金利は前月より、0.17%低い、年0.93%となり、なんと1%を割り込む状態になりました。

ちなみに、フラット35が始まってから、35年のローンが1%を割り込むのは、初めてだそうです。また、期間20年以下の最低金利も前月から0.14%下がり、こちらも過去最低の0.85%となっています。いずれも過去最低になったようですね。

これには、日銀のマイナス金利政策を受けて、指標となる長期金利が低下しているという背景があります。35年ローンの場合、この半年で0.5%以上も最低金利が下がっていますから、マイナス金利の影響がいかに凄いかがわかると思います。

この背景を受けて、住宅ローンを借りる方も、当然増えているようです。特に、今増えているのは、全期間固定型の住宅ローン。これは全体の36%と右方上がりを示しています。長期金利の低金利化を受け、変動金利から徐々に、固定型の金利に支配しているようです!!

耳にタコが出来るほど、言いたいのは、やはりイギリスのEU離脱問題。世界経済は再び暗黒の中に吸い込まれていきます。

経済アナリストや証券マンは、世界経済の影響がどこまで及ぶかは不透明であると言っています。それだけ、現在の世界経済の状態は先行きが読めない状態になっているのです。

とはいうものの、金利はこのままの低水準でのろのろと通過していくのではないかと考えています。もちろん、上がる理由がないというものも1つの理由ではありますが、現在の状態が過去最低の状態になるとは言えず、来月、再来月と更に金利が低下していくと予測することが出来るからです。

前述しましたが、7月には日銀の追加緩和政策が行われる可能性がある、ということもか考えておかなければなりません。このような事態になれば、8月の金利は多少の反発が表れるのではないかと考えられます。そんな混迷を迎えた住宅ローンですが、やはり、借り時は今です。

もちろん、選ぶべき金利プランは、10年~35年にかけての長期ローン。長期固定ローンは1度金利が決まると、一生上がりませんから、低金利の今に、住宅ローンを組むことが推奨されます。

フラット35も過去最低を記録した今、固定ローンが熱いということは言うまでもありません。

住宅ローン金利比較(新規・借り換えでの適用金利)

| 名称 | 表面金利(%) | 優 遇 条 件 |

保証料 | 事務 手数料 |

繰上返済 手数料 (変動) |

来店 | 疾 病 保 険 |

詳細 | ||

|---|---|---|---|---|---|---|---|---|---|---|

| 変動 金利 |

10年 金利 |

20年 金利 |

||||||||

|

新生銀行 |

0.45 | 0.75 | 0.95 | なし ○ | なし ○ | ②契約事務手数料/保証料 借入金額がいくらでも55,000円~ ※ただし、変動金利<変動フォーカス>0.45%のみ、借入金額×2.2% | 無料 |

不要 ○ |

あり ○ | 詳細 |

|

住信SBIネット銀行 |

0.380 | 0.58 | 1.21 | なし ○ | なし ○ | 借入額の2.20%(税込) | 33,000円(税込) |

不要 ○ |

あり ○ | 詳細 |

|

りそな銀行 ※2020年3月 適用金利 |

0.429 | 0.60 | 0.90 | あり × | なし ○ | 33,000円(税込)+お借入金額×2.2% | 無料~33,000円(税込) |

不要 ○ |

あり ○ | 詳細 |

|

三菱UFJ銀行 |

0.475 | 0.64 | 2.84~2.99 | あり × | あり × | 33,000円(税込) | 無料~16,500円(税込) |

不要 ○ |

あり ○ | 詳細 |

優遇条件について

優遇条件がない場合、条件なく、表示金利で融資を受けることができます。

優遇条件がある場合、融資の優遇条件として「その銀行の預金口座を給与振込口座にする」「クレジットカードを作る」「投資口座を作る」などが必要 になります。

| 固定金利ならこちらの金融機関がおすすめ |

| 名称 | 金利 | 事務手数料 | 保証料 | 来店 | 金利 優遇条件 |

繰上げ 返済 |

詳細 | ||||

| フラット35 | フラット35S | ||||||||||

| 15年以上~20年以下 | 21年以上~35年以下 | 当初5年 | 6~10年目 | 11年目以降 | |||||||

住信SBIネット銀行フラット35 |

1.03% | 1.12% | 0.78% | 0.78% | 1.03% | 借入額の0.99%(税込)~ | なし | 不要 | なし | 無料 | 詳細 |

楽天銀行フラット35 |

1.02% | 1.11% | 0.77% | 0.77% | 1.02% | 借入額の1.10% | なし | 要 | なし | 無料 | 詳細 |

ARUHI |

1.02% | 1.11% | 0.77% | 0.77% | 1.02% | 借入額の2.0% | なし | 要 | なし | 無料 | 詳細 |