自己資金はいくらぐらい必要か

自己資金ゼロで購入できるのか

「自己資金ゼロでマイホームを購入した」という話を聞くこともあります。

自己資金ゼロでマイホームを購入することは本当にできるのでしょうか?

マイホームを購入するにあたり必要となる金額は、土地の代金・建物の代金・諸費用に分かれます。

そのうち、土地の代金については、購入時の価格が資産価値となり、建物の代金についても、基本的に購入価格が資産価値となります。

住宅ローンを組む際、資産価値のある土地や建物を抵当に入れます。

土地の代金と建物の代金の合計が、抵当に入れた資産価値という事になります。住宅ローンで「100%借り入れる」ということは、土地の代金と建物の代金の両方の代金をすべて借り入れるということになります。

かつては、住宅ローンの借入限度額が購入価格の80%だったため、残りを頭金として用意する必要がありました。しかし、昨今では多くの金融機関で住宅ローンを組む際に、資産価値の100%の借り入れを認めています。資産価値の100%の借り入れを行う場合、頭金ゼロで住宅ローンを組むということになります。

しかし、マイホームを購入する際に必要となる金額は、土地と建物代金だけではなく、前途にも述べました諸費用を支払う必要があります。

住宅ローンの借り入れを資産価値の100%としたとしても、諸費用分を賄うことはできません。

金融機関によっては、諸費用ローンといって、住宅ローンに付随する諸費用に対するローンを認めているところもあります。

収入や他のローン状況などによっては、諸費用分も合わせほぼ自己資金ゼロでマイホームを取得できる可能性もあります。

住宅ローン頭金の目安と自己資金

理論的には、住宅ローンを資産価値の100%の借り入れをおこない、諸費用もローンに含めることで、自己資金ゼロでもマイホームの取得が可能ということになります。

この状態は、不動産の譲渡価額(時価)より住宅ローンの残高のほうが多く、ローンをトータルすると、資産価値を超えたローンを組むことになります。

いわゆるオーバーローンの状態になっています。オーバーローンの状態では、ローン返済が滞るリスクも増えますから、ローン金利も高めに設定されることとなり、よけいにローン返済が厳しくなります。

それでは、どれくらいの自己資金を準備すればよいのでしょうか?自己資金は、大きくふたつに分かれます。一つはマイホーム購入のための頭金、もう一つは諸費用に充てられます。

マイホーム購入のための頭金は、将来の返済のことを考え、一般的にいわれている購入価格の20%程度を準備することが理想的といえます。つぎに諸費用についてですが、マイホームの購入には、登録免許税・不動産取得税や手数料、火災保険料などが必要になります。

新築物件の場合は購入価格の3~5%、中古物件の場合は購入価格6~8%程度が必要であると言われています。その他に引越し費用や新しい家具の購入費用なども考えなくてはいけませんので、合計すると購入価格の10%程度を目安として準備する必要があるでしょう。

目的と収入から自己資金を考える

自己資金の目安として、マイホーム購入のための頭金として購入価格の20%程度、諸費用は10%程度 合計30%程度を準備することが一般的といわれています。自己資金が多ければ、住宅ローンの借入金額が少なくてすみますし、同じ条件であればその後の返済金額も少なくすみます。

しかし、多くの頭金を支払ったからといっても、その後の返済が必ずしも楽になるとは限りません。実際には、借入額自体に問題がないかの方が重要です。

「自分にとって無理のない返済金額なのかどうか」ということになります。

例えば、あなたが無理ない返済金額が2,500万円であれば、頭金が用意できなければ購入予算は2,500万円、頭金が500万円用意できれば購入予算は2,000万円になります。

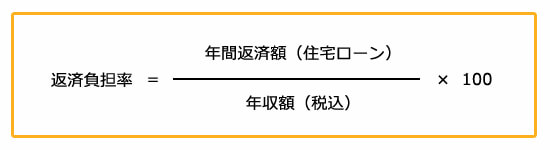

住宅ローンの破綻のリスクを見極める目安は、「返済負担率」だといわれています。

一般的な住宅ローンの返済負担の限界は、年収に対して30%~35%で、返済負担率は一般的に「25%以内」が目安です。

返済負担率は、低いほど住宅ローンの負担は小さくなります。

以上のことを踏まえたうえで、頭金をより多く準備できれば、高い物件の購入が可能になりますし、住宅ローンの金利が低くなる可能性があるなどのメリットがあります。

頭金がなくともマイホーム購入は可能ですが、貯蓄ができないために、頭金が準備できないとうのであれば、貯蓄ができるよう考え、マイホーム購入後も将来のリスクに備えることが大切です。

住宅ローン金利比較(新規・借り換えでの適用金利)

| 名称 | 表面金利(%) | 優 遇 条 件 |

保証料 | 事務 手数料 |

繰上返済 手数料 (変動) |

来店 | 疾 病 保 険 |

詳細 | ||

|---|---|---|---|---|---|---|---|---|---|---|

| 変動 金利 |

10年 金利 |

20年 金利 |

||||||||

|

新生銀行 |

0.45 | 0.75 | 0.95 | なし ○ | なし ○ | ②契約事務手数料/保証料 借入金額がいくらでも55,000円~ ※ただし、変動金利<変動フォーカス>0.45%のみ、借入金額×2.2% | 無料 |

不要 ○ |

あり ○ | 詳細 |

|

住信SBIネット銀行 |

0.380 | 0.58 | 1.21 | なし ○ | なし ○ | 借入額の2.20%(税込) | 33,000円(税込) |

不要 ○ |

あり ○ | 詳細 |

|

りそな銀行 ※2020年3月 適用金利 |

0.429 | 0.60 | 0.90 | あり × | なし ○ | 33,000円(税込)+お借入金額×2.2% | 無料~33,000円(税込) |

不要 ○ |

あり ○ | 詳細 |

|

三菱UFJ銀行 |

0.475 | 0.64 | 2.84~2.99 | あり × | あり × | 33,000円(税込) | 無料~16,500円(税込) |

不要 ○ |

あり ○ | 詳細 |

優遇条件について

優遇条件がない場合、条件なく、表示金利で融資を受けることができます。

優遇条件がある場合、融資の優遇条件として「その銀行の預金口座を給与振込口座にする」「クレジットカードを作る」「投資口座を作る」などが必要 になります。

| 固定金利ならこちらの金融機関がおすすめ |

| 名称 | 金利 | 事務手数料 | 保証料 | 来店 | 金利 優遇条件 |

繰上げ 返済 |

詳細 | ||||

| フラット35 | フラット35S | ||||||||||

| 15年以上~20年以下 | 21年以上~35年以下 | 当初5年 | 6~10年目 | 11年目以降 | |||||||

住信SBIネット銀行フラット35 |

1.03% | 1.12% | 0.78% | 0.78% | 1.03% | 借入額の0.99%(税込)~ | なし | 不要 | なし | 無料 | 詳細 |

楽天銀行フラット35 |

1.02% | 1.11% | 0.77% | 0.77% | 1.02% | 借入額の1.10% | なし | 要 | なし | 無料 | 詳細 |

ARUHI |

1.02% | 1.11% | 0.77% | 0.77% | 1.02% | 借入額の2.0% | なし | 要 | なし | 無料 | 詳細 |