【2017年8月最新】住宅ローン情報

8月度住宅ローンの金利の動きは?

8月の住宅ローンは、金利の上昇がありました。

これまでの住宅ローン金利を振り返ってみてみると、金利はそれほど上昇していません。

据え置きを示している銀行が多く、余程のイベントがなければ、金利は上下しないでしょう。

まず、人気の変動金利ですが、こちらの金利は1年以上目立った変化をしていません。

もともと、4月と10月に金利の見直しがありますが、その期間でも変化が見られないので、

これが今後急激に変化する 可能性は低いと予想されます。

変動金利は1%を切る低金利状態なので、返済期間を短く想定し、ガンガン返済したい方には有効です。

この低金利時代を逃さないようにすると、賢く住宅ローンを借りれるでしょう。

さて、固定金利やフラット35はどうでしょうか?

こちらは緩やかな上昇傾向がありした。

とはいっても、大きな上昇ではなく、ほとんど据え置きと変わらない微弱な上昇です。

少しずつ金利は上昇していくと、予想されますが、急激な変化はないでしょう。

固定金利は契約時の金利が、そのまま返済終了時まで続くので、金利が低い今契約するのが得策です。

ずっと金利が変わらず、計画的な返済ができるようになります。

主要銀行の金利動向

2017年7月31日に、大手銀行の住宅ローン金利が発表されました。

どのようになっているのでしょうか?

住宅ローン金利の要因となっている、市場の長期金利は緩やかに上昇しています。

その影響を鑑みて、大手銀行でも金利の引き上げが目立ちました。

三菱UFJ銀行では、10年の固定金利を0.10%引き上げ、年0.80%とすると発表しています。

また、三井住友銀行、三井住友信託銀行、りそな銀行でもそれぞれ、0.05%引き上げています。

但し、みずほ銀行だけは、年0.85%と前月から金利基準を据え置き、上昇はありません。

大手銀行を中心に8月度は金利の上昇が目立ちました。

とはいうものの、それほど大きな上昇ではありません。

一番上昇率の高い三菱東京UFJ銀行でも、0.10%の引き上げですから、まだ消費者に与える影響はそれほど大きくないと言えるでしょう。

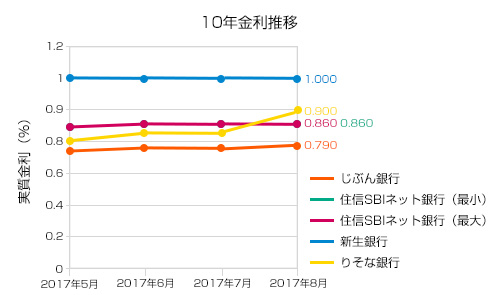

人気銀行の2017年5月から8月までの金利推移と前月との金利推移の比較

住宅ローンで人気の銀行の今月の金利(10年固定型)。

金利差は下記の表をご覧ください。

〈10年固定金利の2017年7月から8月推移〉

・じぶん銀行:0.780%→0.790% (+0.01%)

・住信SBIネット銀行:0.860%→0.860% (±0%)

・新生銀行:1.000%→1.000% (±0%)

・りそな銀行:0.850%→0.900% (+0.05%)

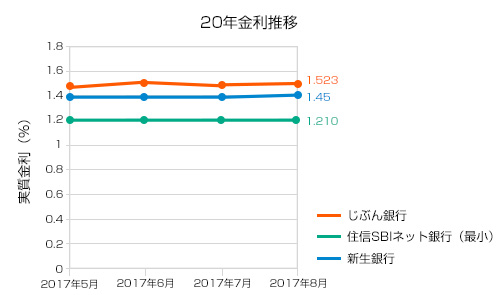

20年固定金利と30年固定金利もみていきましょう。

〈20年固定金利の2017年7月から8月推移〉

・じぶん銀行:1.523%→1.523% (±0%)

・住信SBIネット銀行:1.210%→1.210% (±0%)

・新生銀行:1.400%→1.450% (+0.05%)

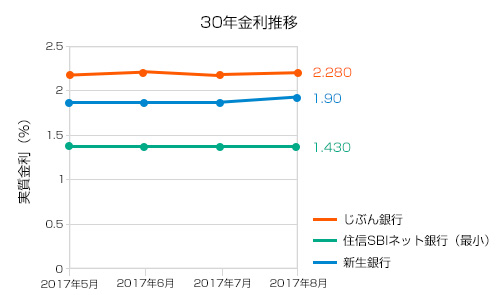

30年固定金利もみていきましょう。

〈30年固定金利の2017年7月から8月推移〉

・じぶん銀行:2.250%→2.280% (+0.03%)

・住信SBIネット銀行:1.430%→1.430% (±0%)

・新生銀行:1.850%→1.900% (+0.05%)

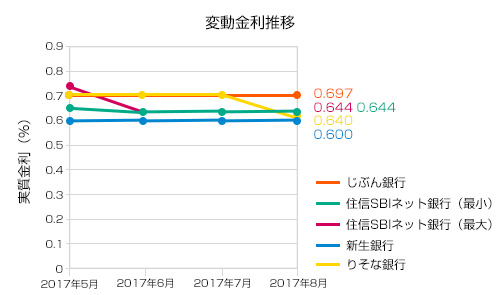

変動金利もみていきましょう。

〈変動金利の2017年7月から8月推移〉

・じぶん銀行:0.697%→0.697% (±0%)

・住信SBIネット銀行:0.644%→0.644% (±0%)

・新生銀行:0.600%→0.600% (±0%)

・りそな銀行:0.697%→0.640% (-0.06%)

ほぼほぼ7月から動きはみられませんでした。

わずかですが、各行金利があがっています。

しかし、その中で、住信SBIネット銀行は金利は据え置いており、

金利が下がったところはりそな銀行の変動金利です。

今後のフラット35について

フラット35は、返済期間も20年のタイプから35年と長期まで幅広いで、契約者の返済プランに合わせた期間が選べます。

そんなフラット35ですが、8月の金利はどのようになっているのでしょうか?

フラット35を提供している「住宅金融支援機構」は8月1日に「フラット35」の8月の適用金利を発表しました。

発表によると、主力の返済期間「21年~35年」のタイプで、年1.12%。

7月に比べると、0.03%上昇しています。

また、返済期間「15年~20年」の金利は年1.04%と、7月に比べて、0.01%上昇しています。

0.03%という非常に緩やかですが、僅かに上昇したのが、今月のフラット35の特徴です。

やや金利が上昇したとはいえ、急激な上昇は考えにくく、低金利状態が維持されると予想されています。

アメリカやEUが利上げを行った場合、その影響を受けるでしょうが、低金利は続くとみています。

依然として低金利であるには違いないので、この時期をぜひ有効活用されると、効果的に住宅ローンを借りることができるでしょう。

フラット35を検討してみる価値は、存分にあります。

今後の金利はどのようになっていくのか?

変動金利はこのまま変動がないまま続くでしょう。

例え変化したとしても、微弱な上昇のはずです。

では、人気の10年の固定期間の住宅ローンはどうでしょうか?

こちらは緩やかに上昇していくと予想されます。

長期金利の指標となっている「10年国債」の金利が、僅かですが上がっているためです。

但し、この長期金利が大きく上がれば、当然、日本銀行がけん制するので、これ以上の長期金利の上昇は、あまり考えにくいと言えます。

この流れから、当分の間、長期金利も「史上最低水準の低金利」が維持されるのではないでしょうか?

よって、住宅ローンを借りるもっともベストな時期と言えるでしょう。

住宅ローン金利比較(新規・借り換えでの適用金利)

| 名称 | 表面金利(%) | 優 遇 条 件 |

保証料 | 事務 手数料 |

繰上返済 手数料 (変動) |

来店 | 疾 病 保 険 |

詳細 | ||

|---|---|---|---|---|---|---|---|---|---|---|

| 変動 金利 |

10年 金利 |

20年 金利 |

||||||||

|

新生銀行 |

0.45 | 0.75 | 0.95 | なし ○ | なし ○ | ②契約事務手数料/保証料 借入金額がいくらでも55,000円~ ※ただし、変動金利<変動フォーカス>0.45%のみ、借入金額×2.2% | 無料 |

不要 ○ |

あり ○ | 詳細 |

|

住信SBIネット銀行 |

0.380 | 0.58 | 1.21 | なし ○ | なし ○ | 借入額の2.20%(税込) | 33,000円(税込) |

不要 ○ |

あり ○ | 詳細 |

|

りそな銀行 ※2020年3月 適用金利 |

0.429 | 0.60 | 0.90 | あり × | なし ○ | 33,000円(税込)+お借入金額×2.2% | 無料~33,000円(税込) |

不要 ○ |

あり ○ | 詳細 |

|

三菱UFJ銀行 |

0.475 | 0.64 | 2.84~2.99 | あり × | あり × | 33,000円(税込) | 無料~16,500円(税込) |

不要 ○ |

あり ○ | 詳細 |

優遇条件について

優遇条件がない場合、条件なく、表示金利で融資を受けることができます。

優遇条件がある場合、融資の優遇条件として「その銀行の預金口座を給与振込口座にする」「クレジットカードを作る」「投資口座を作る」などが必要 になります。

| 固定金利ならこちらの金融機関がおすすめ |

| 名称 | 金利 | 事務手数料 | 保証料 | 来店 | 金利 優遇条件 |

繰上げ 返済 |

詳細 | ||||

| フラット35 | フラット35S | ||||||||||

| 15年以上~20年以下 | 21年以上~35年以下 | 当初5年 | 6~10年目 | 11年目以降 | |||||||

住信SBIネット銀行フラット35 |

1.03% | 1.12% | 0.78% | 0.78% | 1.03% | 借入額の0.99%(税込)~ | なし | 不要 | なし | 無料 | 詳細 |

楽天銀行フラット35 |

1.02% | 1.11% | 0.77% | 0.77% | 1.02% | 借入額の1.10% | なし | 要 | なし | 無料 | 詳細 |

ARUHI |

1.02% | 1.11% | 0.77% | 0.77% | 1.02% | 借入額の2.0% | なし | 要 | なし | 無料 | 詳細 |