全疾病保障と8大疾病保障の違いと価値

全疾病保障と8大疾病保障の違い

住宅ローンを借りる長い期間の中で、果たして何の病気にもならずにローンを完済することが出来るでしょうか?健康的な生活が続けば、毎日健康的に過ごすことが出来ず、激務でいきなり倒れて就業を続けることが難しくなったとき、収入がないのにローンが全て払えるとは限りません。それ以外にも、悪性の腫瘍が見つかって、がんと診断された場合は?余命がもうほとんどない場合は? ですが、そんな病気に手厚いのが住宅ローンの保障のポイントの1つです。 住信SBIネット銀行は団信に加入することが出来る他にも6月より全疾病保障が対象になりました。

8大疾病保障と全疾病保障の違い

・8大疾病の場合の保障

8疾病で1年以上働けなくなったら、ローン残高がゼロ円になります。

・8疾病以外の病気やケガ(全疾病)の場合の保障

8疾病以外の病気やケガの場合でも1年以上の入院により、ローン残高がゼロ円になる

(精神障害を除く※8疾病以外は免責期間が1ヵ月ある)

全疾病保障の価値

では、全疾病保障の保険料が無料になる価値は一体どれくらいのものなのか調べてみました。 全疾病保障になってどのくらいの人が新しく対象になるのでしょうか。 (※高齢者(65歳以上)になった時には住宅ローンは返し終えていることを前提として、65歳以下で調査 しています。※精神障害は除く。)

65歳以下で8疾病での入院患者数:87,300人

65歳以下で8疾病以外の病気で入院している人数:164,500人

病気だけでみてみますと従来より約2倍の人が対象になっています。 65歳以下の病気のリスクは、8大疾病のリスクより8大疾病以外のリスクは2倍にものぼることが分かりました。

単位:千人

65歳以下の入院患者数 381.5 入院総数:1318.8 – 65歳以上:937.3 = 381.5(千人)

<全疾病>※精神障害除く

精神障害(65歳以下) 129.7 精神障害除いた全疾病での入院患者数(65歳以下) 251.8

<うち8疾病対象者>

ガン(悪性新生物) 35 急性心筋梗塞 3.2 脳卒中 21 高血圧症 0.4 糖尿病 4.9 慢性腎不全 5.8 肝硬変(資料上は肝疾患) 2.6 慢性膵炎 14.4 65歳以下で8疾病での入院患者数 合計 87.3

65歳以下で8疾病以外の病気で入院している人数 164.5

※参考 調査対象※

H26年度時点 施設数 調査対象の施設数 病院 8493 6402 一般診療所 100461 5893 出典:H26年度 厚生労働省 患者調査より引用

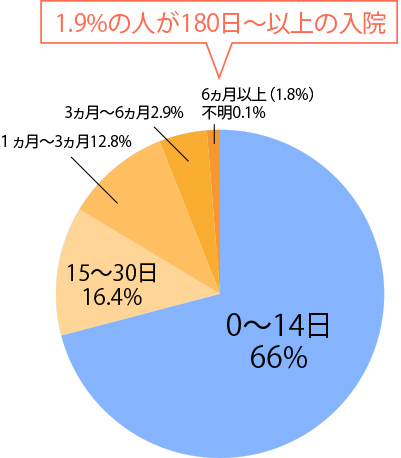

また、住信SBIネット銀行の全疾病保障の条件に「12か月働けない」ことが条件となっています。実際に12ヶ月働けない人が実際どれだけいるか調べてみました。

参考値でありますが、1.9%の人が180日~以上の入院をしています(精神障害・かつ全年齢におけるデータ)。

66%は14日以内で退院していますが、可能性は0とは言い切れません。

出典:厚生労働省 平成23年「患者調査」より引用

共働き世帯の住宅ローンに全疾病保障は必要か

共働き世帯が「夫のみ」で住宅ローンを借りる割合はまだまだ多い現状です。

夫のみが住宅ローンを借りている割合は6割強にものぼります。

出典:SUUMOジャーナルより引用

共働きでも、パートであったり、稼ぎが足りない、育児や介護などで離職のリスクが高いとなると、収入の安定した夫のみが住宅ローンを組むケースがほとんどだというのもうなずけます。

そこでもし、住宅ローンの返済中に夫が事故にあったらどうでしょうか。そして12ヶ月以上もの入院を余儀なくされたら…そういったリスクにも対応できるのがこの全疾病保障です。

住信SBIネット銀行の住宅ローンは12か月就業不能状態が続けば「ローン残高が0円」になるため万が一の時、大黒柱が働けなくなり、ローン返済ができなくなった際にも安心できます。

将来を見据えて長期金利を選ぶのであれば手厚い医療サポートがついている方が安心できますね。

住宅ローン金利比較(新規・借り換えでの適用金利)

| 名称 | 表面金利(%) | 優 遇 条 件 |

保証料 | 事務 手数料 |

繰上返済 手数料 (変動) |

来店 | 疾 病 保 険 |

詳細 | ||

|---|---|---|---|---|---|---|---|---|---|---|

| 変動 金利 |

10年 金利 |

20年 金利 |

||||||||

|

新生銀行 |

0.45 | 0.75 | 0.95 | なし ○ | なし ○ | ②契約事務手数料/保証料 借入金額がいくらでも55,000円~ ※ただし、変動金利<変動フォーカス>0.45%のみ、借入金額×2.2% | 無料 |

不要 ○ |

あり ○ | 詳細 |

|

住信SBIネット銀行 |

0.380 | 0.58 | 1.21 | なし ○ | なし ○ | 借入額の2.20%(税込) | 33,000円(税込) |

不要 ○ |

あり ○ | 詳細 |

|

りそな銀行 ※2020年3月 適用金利 |

0.429 | 0.60 | 0.90 | あり × | なし ○ | 33,000円(税込)+お借入金額×2.2% | 無料~33,000円(税込) |

不要 ○ |

あり ○ | 詳細 |

|

三菱UFJ銀行 |

0.475 | 0.64 | 2.84~2.99 | あり × | あり × | 33,000円(税込) | 無料~16,500円(税込) |

不要 ○ |

あり ○ | 詳細 |

優遇条件について

優遇条件がない場合、条件なく、表示金利で融資を受けることができます。

優遇条件がある場合、融資の優遇条件として「その銀行の預金口座を給与振込口座にする」「クレジットカードを作る」「投資口座を作る」などが必要 になります。

| 固定金利ならこちらの金融機関がおすすめ |

| 名称 | 金利 | 事務手数料 | 保証料 | 来店 | 金利 優遇条件 |

繰上げ 返済 |

詳細 | ||||

| フラット35 | フラット35S | ||||||||||

| 15年以上~20年以下 | 21年以上~35年以下 | 当初5年 | 6~10年目 | 11年目以降 | |||||||

住信SBIネット銀行フラット35 |

1.03% | 1.12% | 0.78% | 0.78% | 1.03% | 借入額の0.99%(税込)~ | なし | 不要 | なし | 無料 | 詳細 |

楽天銀行フラット35 |

1.02% | 1.11% | 0.77% | 0.77% | 1.02% | 借入額の1.10% | なし | 要 | なし | 無料 | 詳細 |

ARUHI |

1.02% | 1.11% | 0.77% | 0.77% | 1.02% | 借入額の2.0% | なし | 要 | なし | 無料 | 詳細 |