【2018年1月最新】住宅ローン情報

1月度住宅ローンの金利の動きは?

2018年はここ最近表面化してきている北朝鮮リスクによって、一時的に大きく変動する可能性があります。前触れがなくても、急に上がったり下がったりするのが長期金利というものです。言うまでもないですが、変動金利は今も最低金利です。変動金利の方は日銀が政策金利をゼロ金利政策で抑えてる限り、短期的に動く事はないと言えます。

ただ、金利はほんのわずかですが上昇している状況なので2018年1月の固定金利タイプの住宅ローン金利は、若干の引き上げを行う金融機関が少しありました。しかし全般的には据え置き傾向だったと言えるでしょう。それでは、具体的に今月の金利をみていきましょう。

変動金利型でしかも新規借り入れの場合に利率の低い順番に金融機関を挙げていきましょう。

第1位は住信SBIネット銀行で、0.457%です。

同じく第1位はSBIマネープラザで、0.457%です。

第3位はりそな銀行で、0.520%です。

1.0%にはるかに満たない低金利で借りることができることが現実です。

今度は人気の当初10年固定型の借り換えの場合に利率の低い順番に見ていきましょう。

じぶん銀行では同じく当初10年固定で0.620%です。

au住宅ローン(KDDI)では同じく当初10年固定で0.620%です。

りそな銀行ではで0.650%です。

通常の場合と同様、変動金利型の場合よりは利率が高いです。

それでは、今月の人気の銀行を具体的に比較していきましょう。

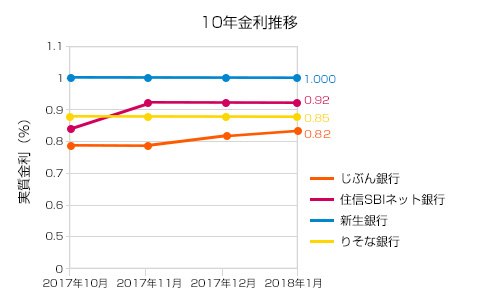

人気銀行の2017年10月から2018年1月までの金利推移と前月との金利推移の比較

住宅ローンで人気の銀行の今月の金利(10年固定型)。金利差は下記の表をご覧ください。

〈10年固定金利の2017年12月から2018年1月推移〉

・じぶん銀行:0.810%→0.820% (+0.01%)

・住信SBIネット銀行:0.92%→0.92% (±0%)

・新生銀行:1.000%→1.000% (±0%)

・りそな銀行:0.85%→0.85% (±0%)

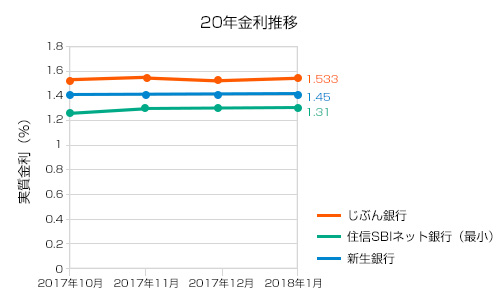

20年固定金利と30年固定金利もみていきましょう。

〈20年固定金利の2017年12月から2018年1月推移〉

・じぶん銀行:1.513%→1.533% (+0.02%)

・住信SBIネット銀行:1.31%→1.31% (±0%)

・新生銀行:1.450%→1.450% (±0%)

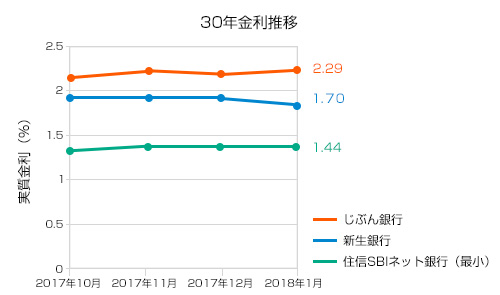

30年固定金利もみていきましょう

〈30年固定金利の2017年12月から2018年1月推移〉

・じぶん銀行:2.27%→2.29% (+0.02%)

・住信SBIネット銀行:1.44%→1.44% (±0%)

・新生銀行:1.900%→1.700% (-0.2%)

30年固定金利では新生銀行の1.9%が1.7%と0.2%も金利が下がっています。

長期固定金利で借り入れ、借り換えを考えている方にはおすすめと言えるでしょう。

一方、じぶん銀行の20年、30年固定金利は金利は少し上昇しています。

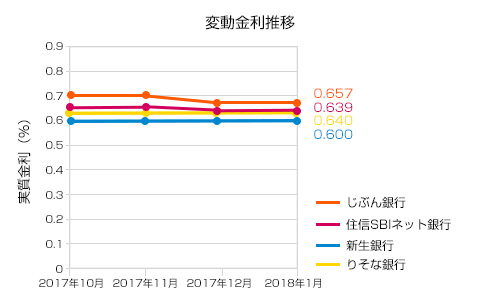

変動金利もみていきましょう。

〈変動金利の2017年12月から2018年1月推移〉

・じぶん銀行:0.657%→0.657% (±0%)

・住信SBIネット銀行:0.639%→0.639% (±0%)

・新生銀行:0.600%→0.600% (±0%)

・りそな銀行:0.640%→0.640% (±0%)

変動金利は動きが見られませんでした。

1月度フラット35の金利の動きは?

フラット35の金利も発表されました。借入期間が21年から35年の場合で1.360%から1.990%です。この利率は団体信用生命保険の保険料を含んでいます。

全期間固定のフラット35の金利見通しはどうなるのでしょうか。しかし、予想するのは簡単で、機関投資家に販売している支援機構債券の金利に上乗せ金利を足せば、翌月の金利を予測する事が可能です。住宅金融支援機構が2017年12月15日に発表した、第128回貸付債権担保住宅金融支援機構債券の金利を見ると、先月より0.020%引き上げとなっています。最近ではわずかな程度のプラスに落ち着いています。2017年10月からは団信制度が変更となり、団信保険料を加えた金利が表示されるようになりました。団信保険料は、金利を0.28%上乗せしたものになります。

その結果、世間では2018年1月のフラット35の金利見通しは先月より0.020%引き上げの1.360%であると予想されています。ただしあくまで予想なので、実際には変更になる場合もあるという事は留意しておきましょう。

これから住宅ローンを借りたいという人は、フラット35の新制度についてあわせて確認しておきたいところです。因みに、支援機構債券の金利は毎月下旬に発表されます。長期固定金利については、2017年12月は、みずほ銀行などの複数の銀行が金利を下げました。そして、フラット35より実質金利が低い銀行は、三井住友信託銀行、みずほ銀行の2社のみでした。この2社がどこまで踏みとどまるのか誰しもが注目しているところです。

長期金利は世界的には、ゆっくりですが上昇している傾向にあります。特にアメリカの金利が上昇すれば、日本への影響は間違いなく出てくると言い切れます。ですから、世界の金利の中でもまずはアメリカでの金利の動きをじっくりとチェックしていく事もとても大事になってくるのではないでしょうか。更には、日本とアメリカの金利の動きをくまなく見ていれば自然と変動金利についても把握する事が可能となってきます。基本的には日本での情勢は、安倍政権の続投で、現行の日銀政策がかなり長い間続くという見方が支配的になっています。債権市場のトレンドを出すような材料も、今のところは見当たりません。

ここ半年の金利の動きですが、小幅な動きの中で、12月5日を境に一度上がり、そのまま維持しているような状態です。特段のトピックがあっての動きではないと言えるでしょう。フラット35の金利は金融市場の金利の動向だけでなく国の思惑で決まっている側面もあります。多くのユーザーの分析によると、今のところ国はフラット35の金利を1.1%弱に抑えたいと考えているようです。

安倍政権の下では、長期金利の上昇を抑制する方向で金融緩和政策を継続すると予測されています。少し上がったとはいえ、フラット35を中心として固定金利が低い状況が続いています。しかし、2018年はここ最近表面化してきている北朝鮮のリスクによって、一時的に大きく変動する可能性があります。突如として上がったり下がったりするのが長期金利というものです。

当然の話ですが、変動金利は今も最低金利です。変動金利の方は日銀が政策金利をゼロ金利政策で抑えている限り、短期的に動く事はないでしょう。もし北朝鮮リスクが身近なものとなって長期金利が高騰した場合には変動金利にシフトする事も考えておいた方が良いでしょう。しかし、ここ数年で金利がいきなり上がる可能性もなくはないので、その事は頭の隅に入れておきましょう。

今後のフラット35を予測する上でのポイントは、やはり北朝鮮の情勢です。ただ、今回の機構債の発表が早かったのは、北朝鮮情勢に大きな動きがなく、金利の決定に不確定要素が少ないと思われているからです。確かに北朝鮮に目立った動きはなく、そして制裁を主張しているのはアメリカと日本ばかりで、中国ロシア韓国との足並みがなかなか揃っていないのが現状です。

フラット35は民間金融機関やモーゲージバンクで申し込みをしますが、実質的に融資をしているのは住宅金融支援機構という国の機関です。そして、住宅金融支援機構は投資家に機構債を販売してフラット35のやりくりをしていきます。ですので、フラット35の金利は投資家たちが長期の安全資産に投資する時の金利=市場の長期金利の影響をダイレクトに受けるのです。基本的には安倍政権の続投で、基本的に現行の日銀政策がかなり長い間続くという見方が支配的になっています。

フラット35の金利は金融市場の金利の動向だけでなく国の思惑で決まっている側面もあります。人々の分析によると、今のところ国はフラット35の金利を1.1%ほどに抑えたいと考えているようです。2017年10月の申し込みからは団信保険料0.28%が金利に込みになっています。それ以前の長期金利の推移とフラット35の金利推移を見ると本質が浮き彫りとなってきます。

つまり、今後は団信込みで1.38%前後で推移していくでしょう。そして、安倍政権下では長期金利の上昇を抑制する方向で金融緩和対策を継続するでしょう。少し上がったとは言っても、フラット35を中心として固定金利が低い状況が続いています。

しかし、2018年はここ最近表面化してきている北朝鮮リスクによって、一時的に大きく変動する可能性があります。前触れがなくても、急に上がったり下がったりするのが長期金利というものです。言うまでもないですが、変動金利は今も最低金利です。変動金利の方は日銀が政策金利をゼロ金利政策で抑えてる限り、短期的に動く事はないと言えます。

今後の金利はどのようになっていくのか?

変動金利型のものの低い利率が完済まで続くのであれば、変動金利型のものを利用して住宅を持つようにしたいと考えるのは当然のことでしょう。ただ怖いのは、住宅ローンは場合によっては完済まで30年以上かかりますので、将来利率が高くなってしまって返済額が膨らんでしまうということです。したがって変動金利型のものを利用することを考えるのであれば、将来の利率の変動を考えに入れた上でなければなりません。

今後いずれの金利も上昇するのであれば、タイミングよく変動金利型のものから固定金利型のものに借り換えることによって支払額を節約することができるはずです。現状金利水準は歴史的にもかなり低い水準にあります。今後何らかの原因によって金利が上昇することは決してあり得ないことではありません。ところで金利が上昇するタイミングはどのように見計らえばいいのでしょうか。

今後の日本の金利の動きを予測するに当たっては外国、特にアメリカの金利の動きをも考えに入れる必要があります。アメリカの経済力は中国などの台頭によりかつてに比べて相対的に弱まってはいるものの、それでも世界一の経済大国であることに変わりはありません。その上に依然としてアメリカの通貨である米ドルは世界の基軸通貨であるとされています。現に原油などの多くの国際商品が米ドル建てで取引されており、各国の通貨の米ドルに対する為替レートの変動が各国の経済に多かれ少なかれ影響を与えています。

2017年11月2日、アメリカの大統領のトランプ氏は連邦準備制度理事会(FRB)の議長にパウエル氏を指名しました。パウエル氏は緩和路線を継続することを考えていると言われています。そのパウエル氏が議長に就任すればアメリカはこれ以上は大きく金融を引き締めることがないことが予想されます。ところが2017年12月13日、連邦準備制度理事会はイエレン議長のもとにアメリカ経済が好調であることを理由に政策金利を0.25%引き上げました。しかしながらイエレン氏の議長としての任期は2018年2月3日に切れてしまいます。

イエレン氏の議長としての任期が切れれば新議長のパウエル氏の影響力が高まることは十分に考えられることです。そうなれば2017年12月に政策金利が引き上げられこそしたものの、それ以上は金融引き締めが行われないことも十分に考えられます。そうなれば他の要因が働かない限りは米ドル高が回避されるので、アメリカは日本に対して円高ドル安への誘導策、例えば金融引き締めを要求してくるようなことがなくなりますので、日本としては引き続き金融を緩和し続けることができます。そうなれば住宅ローンの金利も低い状態が続きます。

ところでなぜアメリカはドル高を回避したがるのでしょうか。それはアメリカの雇用を確保するためです。ドルが高くなって日本円がドルに対して安くなるとアメリカに対する日本製品の輸出額が増えてしまいます。なぜならば日本製品の価格が安くなってアメリカ人にとって買いやすくなるからです。その代表格が自動車です。

多数の日本車がアメリカに安く輸出されるとしましょう。そうなれば特に日本車に比べて品質が優れていないアメリカ製の車が売れなくなります。アメリカ製の車が売れなくなればアメリカの自動車産業に従事している人たちのみならずそれに関連する産業に従事している人たちの雇用が脅かされます。日本でもそうですが、自動車産業は非常に裾野が広い産業です。自動車産業とそれに関連している産業に携わっている人の数は計り知れません。

アメリカの大統領であるトランプ氏は雇用の改善を公約にしました。アメリカの雇用が悪化すればそれは公約違反であるということになるので、トランプ氏としてはそのような事態は何が何でも回避したいところです。それだけではありません。アメリカの貿易赤字は膨大な金額になっています。その貿易赤字を解消するためにトランプ氏は日本のみならず中国に対してもアメリカ製の軍装備品(日本では防衛装備品)を売り込もうとしています。しかしそれは根本的な解決にはなりません。ある程度ドルが安くなることも必要条件の一つです。またアメリカは石油などの天然資源や小麦などの食料に恵まれていますから、少なくとも日本よりは自国の通貨が安くなっても困ることはないのです。

日本銀行の総裁である黒田氏は、インフレ率がある一定の水準(現状2%であるとされています)に達するまでは金融緩和政策を続けると言っています。ただ黒田氏の任期は2018年で切れます。トップが変われば政策の変更もあり得ます。首相の安倍氏の任期も2018年で切れます。しかし政界では同氏が再選されるという見方が有力です。マスコミは安倍氏は黒田氏を信頼していると報道しています。したがって安倍氏が再選されれば黒田氏が再選される可能性が高くなると言えましょう。そうなれば現在の金融緩和政策がさらに継続される可能性があります。

ところでインフレ率が十分な水準に達するのはいつになることでしょうか。それは全く見当がつかないことであり、もしかすると永久にそうはならないという声もあります。なぜならば日本の人たちは年金が当てにならないなど将来に不安を抱えているので、お金を使うことを控えて貯蓄に回してしまっているからです。

人々がお金を消費に回さず貯蓄に回しても企業の投資が増えれば物価は上昇してデフレが起きますが、企業としてもどこに積極的に投資をすればいいのか分かりかねているところがあるというのが現状です。かつてのように人々が3C (テレビ、エアコン、自家用車)に強く憧れていた時代であればそれに関連した投資が積極的に行われましたが、今は人々が強く憧れるものが特に見当たりません。これではいくら金融緩和をしてもデフレ率は向上しないでしょう。

年金が当てにならない最大の原因は少子高齢化により高齢者の人口に比して生産年齢人口が減ってしまうからです。つまり給付(年金の支払額)に比べて拠出(年金保険料)が不十分になってしまうので年金の支払額を減らさざるを得なくなるからです。とはいえ拠出が不十分であっても高利回りの運用が可能であればいいのですが、市場金利が低いので年金資金の運用に適するほどにリスクの低い運用先を見出すことが困難になってしまっているのです。

さて話を住宅ローンに戻しましょう。今は変動金利型の住宅ローンの金利が低いのですからこれを利用することを検討しない手はありません。ただ将来利率が高くなることがありえますので、金利の上昇に警戒しなければならないことは言うまでもありません。

まず最初は変動金利型のものを利用し、世界の経済、特にアメリカの経済の動きを注視しつつ日本で利率が上昇すると判断したときに固定金利型の住宅ローンに借り換えるというのはいかがなものでしょうか。もっともそのようなことをするのは面倒だと考えるのであれば、固定金利型のものでも利率はかつてなく低い水準にあるのですから、最初から固定金利型の住宅ローンを利用することも悪いことではありません。

住宅ローン金利比較(新規・借り換えでの適用金利)

| 名称 | 表面金利(%) | 優 遇 条 件 |

保証料 | 事務 手数料 |

繰上返済 手数料 (変動) |

来店 | 疾 病 保 険 |

詳細 | ||

|---|---|---|---|---|---|---|---|---|---|---|

| 変動 金利 |

10年 金利 |

20年 金利 |

||||||||

|

新生銀行 |

0.45 | 0.75 | 0.95 | なし ○ | なし ○ | ②契約事務手数料/保証料 借入金額がいくらでも55,000円~ ※ただし、変動金利<変動フォーカス>0.45%のみ、借入金額×2.2% | 無料 |

不要 ○ |

あり ○ | 詳細 |

|

住信SBIネット銀行 |

0.380 | 0.58 | 1.21 | なし ○ | なし ○ | 借入額の2.20%(税込) | 33,000円(税込) |

不要 ○ |

あり ○ | 詳細 |

|

りそな銀行 ※2020年3月 適用金利 |

0.429 | 0.60 | 0.90 | あり × | なし ○ | 33,000円(税込)+お借入金額×2.2% | 無料~33,000円(税込) |

不要 ○ |

あり ○ | 詳細 |

|

三菱UFJ銀行 |

0.475 | 0.64 | 2.84~2.99 | あり × | あり × | 33,000円(税込) | 無料~16,500円(税込) |

不要 ○ |

あり ○ | 詳細 |

優遇条件について

優遇条件がない場合、条件なく、表示金利で融資を受けることができます。

優遇条件がある場合、融資の優遇条件として「その銀行の預金口座を給与振込口座にする」「クレジットカードを作る」「投資口座を作る」などが必要 になります。

| 固定金利ならこちらの金融機関がおすすめ |

| 名称 | 金利 | 事務手数料 | 保証料 | 来店 | 金利 優遇条件 |

繰上げ 返済 |

詳細 | ||||

| フラット35 | フラット35S | ||||||||||

| 15年以上~20年以下 | 21年以上~35年以下 | 当初5年 | 6~10年目 | 11年目以降 | |||||||

住信SBIネット銀行フラット35 |

1.03% | 1.12% | 0.78% | 0.78% | 1.03% | 借入額の0.99%(税込)~ | なし | 不要 | なし | 無料 | 詳細 |

楽天銀行フラット35 |

1.02% | 1.11% | 0.77% | 0.77% | 1.02% | 借入額の1.10% | なし | 要 | なし | 無料 | 詳細 |

ARUHI |

1.02% | 1.11% | 0.77% | 0.77% | 1.02% | 借入額の2.0% | なし | 要 | なし | 無料 | 詳細 |