【2018年8月最新】住宅ローン情報

8月度住宅ローンの金利の動きは?

2018年8月は変動金利は変動がありませんでした。長期固定金利は徐々に上昇傾向にあります。長期固定金利が上昇しているために売りにくいという現状にあります。そのため、各銀行は変動金利を商品に据えて、金利引き下げに力を入れているのです。変動金利は低金利で借りることが出来るチャンスですのでこの機会を逃さないようにしましょう。フラット35の金利はどうなのでしょうか。8月は金利が変わりませんでしたが、9月のフラット35の予想をしてみますと、機構債の表面利率が発表されて0.44%でした。そうしますと、来月はフラット35の金利が0.05%あがると予想されます。9月に融資実行を考えている方は8月に融資実行される事をおすすめします。

人気銀行の2018年6月から2018年8月までの金利推移と前月との金利推移の比較

はじめに変動金利をみていきましょう。金利差は下記の表をご覧ください。

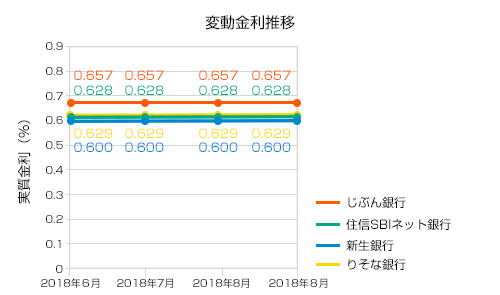

〈変動金利の2018年7月から2018年8月推移〉

・じぶん銀行:0.657%→0.657% (±0%)

・住信SBIネット銀行:0.628%→0.628% (±0%)

・新生銀行:0.600%→0.600% (±0%)

・りそな銀行:0.629%→0.629% (±0%)

2018年8月の変動金利は先月と変わらず、動きがありませんでした。変動金利でおすすめしたいのが新生銀行の住宅ローンと住信SBIネット銀行の住宅ローンです。新生銀行は0.60%と一番金利が低くおすすめです。住信SBIネット銀行は、2番目に低金利な住宅ローンですが、全疾病保障が無料でつきますので保障に関しても充実している住宅ローンという点でおすすめします。また、今なら住信SBIネット銀行は最大現金10万円キャッシュバックキャンペーンを9月28日までのお借り入れ対象で行っていますので変動金利で借入を迷っている方はキャンペーン期間中に申し込む事がいいでしょう。

10年固定金利をみていきましょう。

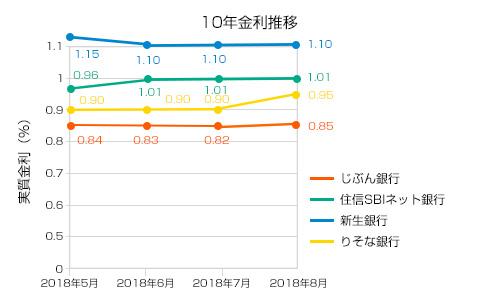

〈10年固定金利の2018年7月から2018年8月推移〉

・じぶん銀行:0.82%→0.85% (+0.03%)

・住信SBIネット銀行:1.01%→1.01% (±0%)

・新生銀行:1.10%→1.10% (±0%)

・りそな銀行:0.90%→0.95% (+0.05%)

2018年8月の10年固定金利においては、じぶん銀行の金利はグラフを見ると徐々にあがっていますが、今月は金利が下がりました。ほかの銀行に比べてまだまだじぶん銀行が一番低い金利にあります。当初固定10年の金利は主に10年国債の利回りに影響されます。2017年4月以降の10年国債の利回りは、9月にマイナス金利をつけた日もありましたが、小刻みな動きにとどまっています。そのため、当初固定10年の金利も平均を見ると主要都市銀行・ネット銀行ともにほとんど変わっていません。当初固定10年は特別金利やキャンペーン金利の対象になる頻度が高い金利タイプですのでキャンペーンを狙うのもいいでしょう。ただ、各行上昇傾向にありますので、現在の低金利で借りてもお得と言えるでしょう。新生銀行では当初固定金利タイプ3年・5年限定で、パワースマート住宅ローンが0.03%金利が下がるキャンペーンが実施されています。パワースマート住宅ローンは繰り上げ返済がしやすくトータルで費用を安く抑えることができる住宅ローンです。このように、キャンペーンを狙って費用を抑えることができる方法があります。

20年固定金利をみていきましょう。

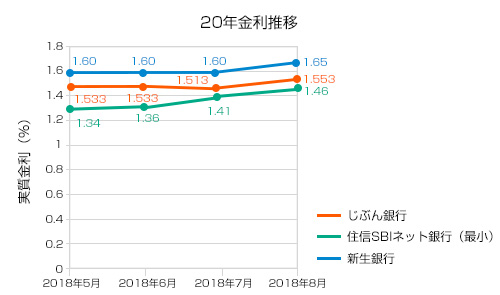

〈20年固定金利の2018年7月から2018年8月推移〉

・じぶん銀行:1.513%→1.553% (+0.04%)

・住信SBIネット銀行:1.41%→1.46% (+0.05%)

・新生銀行:1.60%→1.65% (+0.05%)

この推移を見ると、各行金利が0.04%以上上昇していることがわかります。

最後に30年固定金利も見ていきましょう。

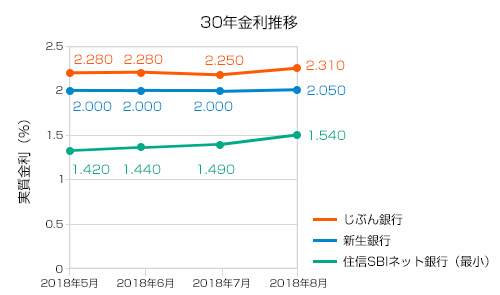

〈30年固定金利の2018年7月から2018年8月推移〉

・じぶん銀行:2.250%→2.310% (+0.06%)

・住信SBIネット銀行:1.490%→1.540% (+0.05%)

・新生銀行:2.000%→2.050% (+0.05%)

3行共に上昇が見られます。6月からの期間で比べますと徐々に住信SBIネット銀行の金利が上がり、他の2行と金利が近づいていることがわかります。

今月は長期固定金利が全体的に金利上昇していますが、日銀の7月31日に開かれた金融政策決定会合で長期金利の誘導目標は変わらず0%程度にするが、経済・物価情勢等に応じて上下にある程度変動が変わってくるということが決まりました。今までは引き下げを行ってきましたが、今後は金利があがってくることが予想されます。ただ、2019年の10月にある消費税増税がありますので、長期金利が上がるといっても長期金利が引きあがるといっても低い基準での中での上昇ですのでそこまで焦る必要はないと言えるでしょう。ただ、月によって金利のばらつきが出てきますので、低金利の時点を月ごとに見ていくことがポイントになります。

9月度フラット35の金利の動きは?

9月のフラット35は0.05%上昇が予想されます。金利が上昇する前に融資をお考えの方は

今月に審査から実行まで進めてしまいましょう。

まだ9月の予想でも1.4%を切っていますので、来月でもお得ですが、

少しでも負担を減らしたい方は、今月に済ませてしまうことをおすすめします。

住宅ローンの審査に不安がある方もフラット35がおすすめです。

その理由は住宅金融支援機構が負担するので、一般の住宅ローンよりも審査が通りやすい部分があります。

フラット35自体が、融資で多額の利益を獲得しようとする組織ではないので一般的な金融機関に比べると通りやすい傾向にあります。

そんなフラット35ですが、オススメなのがARUHIです。

これまでスーパーフラットは新規借入だけでしたが、

2018年4月からは借換にもスーパーフラットが使えるようになりました。

また、ARUHIは事前審査は最短当日、本審査は最短3営業日と審査から実行までが早いです。

変動金利は日銀が政策金利をゼロ金利政策で抑えている限り、まだ動きはないと思います。

ただ、今後数年で上がる可能性がありますので、金利が上がる前提で準備をしておきましょう。

住宅ローン金利比較(新規・借り換えでの適用金利)

| 名称 | 表面金利(%) | 優 遇 条 件 |

保証料 | 事務 手数料 |

繰上返済 手数料 (変動) |

来店 | 疾 病 保 険 |

詳細 | ||

|---|---|---|---|---|---|---|---|---|---|---|

| 変動 金利 |

10年 金利 |

20年 金利 |

||||||||

|

新生銀行 |

0.45 | 0.75 | 0.95 | なし ○ | なし ○ | ②契約事務手数料/保証料 借入金額がいくらでも55,000円~ ※ただし、変動金利<変動フォーカス>0.45%のみ、借入金額×2.2% | 無料 |

不要 ○ |

あり ○ | 詳細 |

|

住信SBIネット銀行 |

0.380 | 0.58 | 1.21 | なし ○ | なし ○ | 借入額の2.20%(税込) | 33,000円(税込) |

不要 ○ |

あり ○ | 詳細 |

|

りそな銀行 ※2020年3月 適用金利 |

0.429 | 0.60 | 0.90 | あり × | なし ○ | 33,000円(税込)+お借入金額×2.2% | 無料~33,000円(税込) |

不要 ○ |

あり ○ | 詳細 |

|

三菱UFJ銀行 |

0.475 | 0.64 | 2.84~2.99 | あり × | あり × | 33,000円(税込) | 無料~16,500円(税込) |

不要 ○ |

あり ○ | 詳細 |

優遇条件について

優遇条件がない場合、条件なく、表示金利で融資を受けることができます。

優遇条件がある場合、融資の優遇条件として「その銀行の預金口座を給与振込口座にする」「クレジットカードを作る」「投資口座を作る」などが必要 になります。

| 固定金利ならこちらの金融機関がおすすめ |

| 名称 | 金利 | 事務手数料 | 保証料 | 来店 | 金利 優遇条件 |

繰上げ 返済 |

詳細 | ||||

| フラット35 | フラット35S | ||||||||||

| 15年以上~20年以下 | 21年以上~35年以下 | 当初5年 | 6~10年目 | 11年目以降 | |||||||

住信SBIネット銀行フラット35 |

1.03% | 1.12% | 0.78% | 0.78% | 1.03% | 借入額の0.99%(税込)~ | なし | 不要 | なし | 無料 | 詳細 |

楽天銀行フラット35 |

1.02% | 1.11% | 0.77% | 0.77% | 1.02% | 借入額の1.10% | なし | 要 | なし | 無料 | 詳細 |

ARUHI |

1.02% | 1.11% | 0.77% | 0.77% | 1.02% | 借入額の2.0% | なし | 要 | なし | 無料 | 詳細 |