住宅ローンとは?

住宅ローンの基本

住宅ローンってそもそもどういうものか、実はあんまり理解できていない部分多いことでしょう。

住宅ローンってそもそもどういうものか、実はあんまり理解できていない部分多いことでしょう。新築や中古物件購入、マンション購入など、多くの方は一括で何千万もの高金額を支払うことは不可能です。

その際「住宅購入のための借り入れ」=「住宅ローン」を大多数の方が利用されることでしょうが、注意して頂きたいのは土地のみの購入や貸には使えないということです。

あくまで住宅ローンとは「住宅を建築するためのローン」として利用できます。もちろん一時的にこのローンを生活費や引越費用に割り当てることなども許されていません。

では、住宅ローンを借り入れる前に、住宅購入の金額の目安はどうやって判断していけばいいのでしょうか。

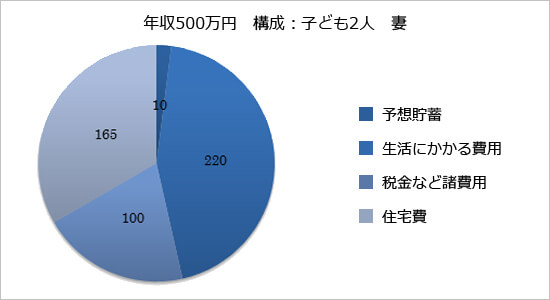

図1 ローンの毎月の返済額の設定

よくいわれる「ローン返済額が年収に大して25%以内なら安心」の一般論は正しい?

よくネットや古い専門誌などでは「ローン返済額は年収25%以内なら安心」という文言が詠われることがありますが、上記の円グラフを見ながら例をとりあげてみましょう。

例えばあなたが奥さんと子ども2人を持つ家庭をもち、年収500万円を稼いでいるとしましょう。

年収25%は125万円、月々だと約10万円程度で「払いそうな額だ」と一瞬感じてしまいます。ですがよく考えてみてください。

社会保険料や税金、さらに持ち家になりますと固定資産税が発生しますし、管理費や修繕積立金もかかります。

ローン以外の諸費用を諸々を合わせると約165万円程度になり、実に年収の33%にものぼります。

その他に教育費や生活費を15万として、家電製品の買い替えなども合わせてだいたい年間40万円、

結果残りは年間でわずか15万円となり、貯蓄や予定外の支出などに対応できる自由なお金がかなりの少額であることがおわかり頂けるかと思われます。

一般論や目安を参考にすることも大切ですが、きちんと本質を知ることがなにより重要です。

返済額を算出する計算

現在の家賃(管理費を含めた家賃) +マイホームの積立金-管理費・修繕費積立金

ボーナス払いの金額を計算

年間の手取りのボーナス額-固定資産税(年12万円で試算)-手元に残す金額÷2

頭金に回せる額を計算

貯金の総額-手元に残す金額(引越し代など)-マイホームの諸費用

困った場合は上記の目安で対応していきましょう。

住宅ローンの種類と特徴

住宅ローンと一言でいっても色々な種類があります。主に一般的には「民間住宅ローン」「半官半民ローン」「公的ローン」の3つが挙げられます。以下の表で簡単に紹介していきたいと思います。

住宅ローンの種類と利便性

| ローンの種類 | 主な借り先 | ポイント |

| 民間住宅ローン | 大手銀行、地方銀行、その他ノンバンク | ネット申し込みなどが可能 |

| 半官半民ローン | フラット35 | 国の政策に金利が左右される |

| 公的ローン | 財形住宅融資、自治体による補給制度 | 財形貯蓄をしている方向けローン |

取り扱う住宅ローンの商材や金利タイプが豊富で、信用もあり、店舗が多いことが人気である主な理由です。

都市圏なら大手銀行や信託銀行の利便性が高く、地方であれば地方銀行を利用されるケースが多いです。

銀行によってサービスや金利も変わりますので、こまめにチェックしながら自分に合ったローンをなるべく近所で探していくことがベストだといえます。

次に「半管半民ローン」の種類である「フラット35」について解説いたします。

住宅金融支援機構(旧住宅金融公庫)が扱っている商材で、主にその窓口となるのは銀行をはじめとする民間金融機関です。国の政策によって金利面での変化がみられます。

*詳細は個別「フラット35とは」のコラムにて紹介していきます。

ここまで一般的なローンの特徴を紹介しましたが、「そもそも金利とは何か」についてまだよくわかっていない方のために簡単に解説していきたいと思います。

金利とは、ざっくりいってしまえば「返済しなければいけないお金の利子」のことを指します。

ローンを貸し出ししてくれるところで金利の上がり・下がりを「ある一定の基準」に従って調整しています。

金利にもタイプがあり、それぞれで扱い方が違いますので確認しておきましょう。

*個別コラム「住宅ローンの金利」で詳しく紹介しております。

住宅ローンの条件

とはいえ「マイホーム購入」やリフォームなど考えられている方のすべてがスムーズに住宅ローンを借り入れられるわけではありません。

とはいえ「マイホーム購入」やリフォームなど考えられている方のすべてがスムーズに住宅ローンを借り入れられるわけではありません。住宅ローンには申し込みから審査、そして承認できるまで思った以上の時間がかかることがあります。

審査にひっかかり結局ローンが借りられなかったという方もかなりいらっしゃいます。

住宅ローンの利用条件として、主に「年齢」「年収」「勤続年数」「生命保険加入」が条件となります。

各金融機関毎に条件は少しずつ異なっていきますので、各機関での借り入れ条件は確認していく必要があります。

年 齢::満22歳以上で66歳以下であること、さらに最終へ委細時の年齢が80歳未満であることであることが条件です。

年 収:通常年収200万円以上が最低ラインであることが主です。

勤続年数:最低でも1年以上、普通に評価されるレベルで3年以上が主な利用条件とされています

保険勧誘:銀行や金融機関によっては生命保険の加入が条件とされることがあります。(場合によっては必ずしも保険勧誘が必要条件とされるわけではありません)

また、その他にも建物規模・質・住宅価格などの条件があり、各借り入れ先の条件をクリアすることで審査を通過し、ようやく住宅ローンの借り入れができます。

次に、住宅ローンの借り入れできる限度額についてもここで触れておきます。これも金融機関によって異なりますが「借り入れの限度額」は必ず決まっておりますのでその都度確認をしてください。

所得による制限(民間金融機関の例)

| 税込み年収 | 返済負担率 |

| 250万円未満 | 25%以内 |

| 400万円未満 | 30%以内 |

| 400万円以上 | 35%以内 |

その他に、特に気をつけておいた方がいいことがあります。車・バイク・カード決済のためのローンはすべて事前にすべて返済が終わっていなければ、審査に通過することが格段に難しくなります。

住宅ローンの審査にいく前に、その他ローンがまだ残っているのであれば申し出を行い、相談するようにしてください。望ましいのは審査前にローンを完済してしまうことです。

住宅ローン金利比較(新規・借り換えでの適用金利)

| 名称 | 表面金利(%) | 優 遇 条 件 |

保証料 | 事務 手数料 |

繰上返済 手数料 (変動) |

来店 | 疾 病 保 険 |

詳細 | ||

|---|---|---|---|---|---|---|---|---|---|---|

| 変動 金利 |

10年 金利 |

20年 金利 |

||||||||

|

新生銀行 |

0.45 | 0.75 | 0.95 | なし ○ | なし ○ | ②契約事務手数料/保証料 借入金額がいくらでも55,000円~ ※ただし、変動金利<変動フォーカス>0.45%のみ、借入金額×2.2% | 無料 |

不要 ○ |

あり ○ | 詳細 |

|

住信SBIネット銀行 |

0.380 | 0.58 | 1.21 | なし ○ | なし ○ | 借入額の2.20%(税込) | 33,000円(税込) |

不要 ○ |

あり ○ | 詳細 |

|

りそな銀行 ※2020年3月 適用金利 |

0.429 | 0.60 | 0.90 | あり × | なし ○ | 33,000円(税込)+お借入金額×2.2% | 無料~33,000円(税込) |

不要 ○ |

あり ○ | 詳細 |

|

三菱UFJ銀行 |

0.475 | 0.64 | 2.84~2.99 | あり × | あり × | 33,000円(税込) | 無料~16,500円(税込) |

不要 ○ |

あり ○ | 詳細 |

×

優遇条件について

優遇条件がない場合、条件なく、表示金利で融資を受けることができます。

優遇条件がある場合、融資の優遇条件として「その銀行の預金口座を給与振込口座にする」「クレジットカードを作る」「投資口座を作る」などが必要 になります。

| 固定金利ならこちらの金融機関がおすすめ |

| 名称 | 金利 | 事務手数料 | 保証料 | 来店 | 金利 優遇条件 |

繰上げ 返済 |

詳細 | ||||

| フラット35 | フラット35S | ||||||||||

| 15年以上~20年以下 | 21年以上~35年以下 | 当初5年 | 6~10年目 | 11年目以降 | |||||||

住信SBIネット銀行フラット35 |

1.03% | 1.12% | 0.78% | 0.78% | 1.03% | 借入額の0.99%(税込)~ | なし | 不要 | なし | 無料 | 詳細 |

楽天銀行フラット35 |

1.02% | 1.11% | 0.77% | 0.77% | 1.02% | 借入額の1.10% | なし | 要 | なし | 無料 | 詳細 |

ARUHI |

1.02% | 1.11% | 0.77% | 0.77% | 1.02% | 借入額の2.0% | なし | 要 | なし | 無料 | 詳細 |