住宅ローンの変動金利

住宅ローンの変動金利の特徴

変動金利について概要を説明すると、このタイプの金利は半年ごとに見直しされます。

変動金利について概要を説明すると、このタイプの金利は半年ごとに見直しされます。借り入れ当初に設定されていた金利から、場合によっては大幅に上昇・降下してしまうこともあるのですが、現在は低金利を維持している状況にあります。

金利の変動状況に左右されやすいという特徴から、なかなか使いこなすことが難しい変動金利ではあります。ですが金利が大幅に低下することがあれば、もちろんその分全体の返済すべき利子分を借り入れ当初の設定よりも少なくなる場合も予想され、お得になることがあるということです。

また、金利の上昇率の限度率もあらかじめ設定されていますので、馬鹿みたいな利率が設定されることもありません。

現在は特に、金利が元々1%を切っている低金利における変動型金利のローンにスポットが当てられていますが、利用する前にリスクを知っておくことが大事です。

現在の変動金利型は史上最低の金利と世間一般的にはいわれてはいますが、長い返済期間の間に金利上昇が起こりうるであろうとも考えられます。そのうえ「変動する金利」のため、定年時のローン残高を算出しにくい難点もあります。

変動金利の場合は特に、60歳まで効率よく繰り上げ返済をしていくかどうかで定年を過ぎても返済が残っているかどうかが決まります。その他に「メリット・デメリット」に関することは次の項目でも述べていきますので一読ください。

金利が低い、ということだけでむやみに変動金利を利用してしまうことはおすすめいたしません。

必ず一度、金利の仕組みをしっかり理解し、知識と情報収集能力を高めておくことを事前に行っておいてください。

変動金利のメリット・デメリット

変動金利には利用する前に気をつけておかなければならないことがあります。変動金利型ローンはリスクがある

金利が変わらないと、利息学は徐々に減り、元金充当額が増える

毎回の返済額

変動金利型ローンで徐々に金利があがると、利息額が増える

毎回の返済額

*通帳をチェックしていても返済額はそのままですので利息額に変化があったとしても、気づかない恐れがあります。

・「借り過ぎ」に関する落とし穴

上記でも今の変動金利は「1%をきっている」状況にもありますが、元々固定金利よりも低めには設定されています。

ですが毎月の返済額だけ見ていると、たくさん借りすぎるリストもあります。

例えば毎月返済額を11万円〜12万円とすると金利2.5%で借りられるのは3200万円ですが、1%の変動金利型だと4000万円で借り入れできるということです(35年返済の場合)。

もし仮に世帯年収600万円前後の会社員なら、その4000万円で審査を通すことはできるかもしれませんが明らかに借り過ぎです。こうしたケースはあとで泣きを見ることになるとが想定されます。

・「未払い利息」に注意

返済額が変わらない5年間の間に金利が上昇すると、毎月返済額の中の利息額が増えてきて元本がなかなか減らないという事態に陥ってしまうことがあります。

結果毎月返済をしていても借り入れの元本は全然減らないうえに払いきれていない利息額が発生すてしまうケースを「未払い利息」といいます。

金利の上昇をうまく予測していきながら計画をしていくことがいかに大事かおわかりいただけると思います。

とはいえ上記で述べた通り、変動金利型はデメリットが目立ってしまいがちな金利タイプではありますが、低金利であるうちに繰り上げ返済や短期での返済期間をうまく設けることで、結果的に固定金利型よりもお得に完済を終えることが可能です。金利についての知識さえあればなんとでも活用できるものなのです。

変動金利型のうまい活用方法

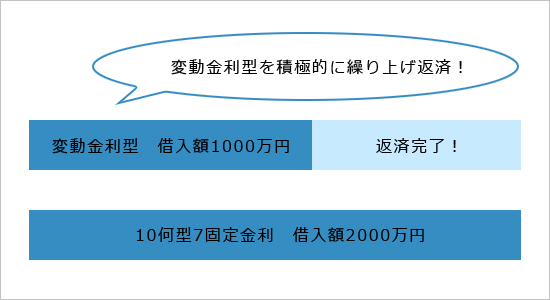

変動金利型について、ちょっと難しそうだと感じてしまった方もいらっしゃるかもしれません。しかし少しでも活用してみたい、という方には「金利ミックス返済」をおすすめします。

金利タイプを組み合わせると?

「金利ミックス返済」とは異なる金利タイプを組み合わせて複数のローンを組める仕組みです。

「金利ミックス返済」とは異なる金利タイプを組み合わせて複数のローンを組める仕組みです。低金利のうちに利用しておきたい変動金利と10年固定金利を組み合わせることで、将来的な変動金利のリスクを軽減することができます。(上記の表をご参照ください)

まず変動金利分を少額にローンを設定しておきます。それから一定の月に繰り上げ返済をこなしながら、積極的にその変動金利型分のローンの返済を進めていくことで、だんだん変動金利に対するリスクをなくしていくことが可能となります。

また、変動金利型のローンを完済し、ローンをうまく1本にしてしまった後は返済に関しての負担も減り、家計も少し安定していけるようになることでしょう。

返済に関するリスクを軽減できるということもあり、安心に利用でき、かつ扱いやすい返済プランになっていますので、ぜひ一度検討してみてください。

Tags: 金利

住宅ローン金利比較(新規・借り換えでの適用金利)

| 名称 | 表面金利(%) | 優 遇 条 件 |

保証料 | 事務 手数料 |

繰上返済 手数料 (変動) |

来店 | 疾 病 保 険 |

詳細 | ||

|---|---|---|---|---|---|---|---|---|---|---|

| 変動 金利 |

10年 金利 |

20年 金利 |

||||||||

|

新生銀行 |

0.45 | 0.75 | 0.95 | なし ○ | なし ○ | ②契約事務手数料/保証料 借入金額がいくらでも55,000円~ ※ただし、変動金利<変動フォーカス>0.45%のみ、借入金額×2.2% | 無料 |

不要 ○ |

あり ○ | 詳細 |

|

住信SBIネット銀行 |

0.380 | 0.58 | 1.21 | なし ○ | なし ○ | 借入額の2.20%(税込) | 33,000円(税込) |

不要 ○ |

あり ○ | 詳細 |

|

りそな銀行 ※2020年3月 適用金利 |

0.429 | 0.60 | 0.90 | あり × | なし ○ | 33,000円(税込)+お借入金額×2.2% | 無料~33,000円(税込) |

不要 ○ |

あり ○ | 詳細 |

|

三菱UFJ銀行 |

0.475 | 0.64 | 2.84~2.99 | あり × | あり × | 33,000円(税込) | 無料~16,500円(税込) |

不要 ○ |

あり ○ | 詳細 |

×

優遇条件について

優遇条件がない場合、条件なく、表示金利で融資を受けることができます。

優遇条件がある場合、融資の優遇条件として「その銀行の預金口座を給与振込口座にする」「クレジットカードを作る」「投資口座を作る」などが必要 になります。

| 固定金利ならこちらの金融機関がおすすめ |

| 名称 | 金利 | 事務手数料 | 保証料 | 来店 | 金利 優遇条件 |

繰上げ 返済 |

詳細 | ||||

| フラット35 | フラット35S | ||||||||||

| 15年以上~20年以下 | 21年以上~35年以下 | 当初5年 | 6~10年目 | 11年目以降 | |||||||

住信SBIネット銀行フラット35 |

1.03% | 1.12% | 0.78% | 0.78% | 1.03% | 借入額の0.99%(税込)~ | なし | 不要 | なし | 無料 | 詳細 |

楽天銀行フラット35 |

1.02% | 1.11% | 0.77% | 0.77% | 1.02% | 借入額の1.10% | なし | 要 | なし | 無料 | 詳細 |

ARUHI |

1.02% | 1.11% | 0.77% | 0.77% | 1.02% | 借入額の2.0% | なし | 要 | なし | 無料 | 詳細 |