住宅ローンの注意事項

住宅ローン返済期間を考える

長らくの日本経済の不況や、公的年金への不信感も合いあまって、老後に対する不安感がどの世代にも広がっています。老後はのんびり安心して過ごしたい、そういった思いからマイホームの購入を考える方も大勢いらっしゃいます。

長らくの日本経済の不況や、公的年金への不信感も合いあまって、老後に対する不安感がどの世代にも広がっています。老後はのんびり安心して過ごしたい、そういった思いからマイホームの購入を考える方も大勢いらっしゃいます。ここで注意しなければならないのが、「老後のために購入した物件の住宅ローンに、老後も苦しめられる」ということです。

老後資金はいくら貯めれば安心か、年金はいくら出るのか、この問いにはっきり答えられる専門家はいません。

なぜなら年金の支払い状況は年々悪くなる一方ですし、いくら老後資金を貯めていても、60歳の時点で住宅ローンが残っているのであれば安心は得られないからです。

先に述べたように、現在の日本経済はとても不安定です。

退職金が満額出る保証はどこにもありません。老後をより安心なものにするためには、退職金を当てにしない住宅ローンを組む必要があります。

現在、提案される返済プランは35年で完済するプランがほとんどです。返済期間が長いほど毎月の返済額が少なくなり、一見、無理なく返せる金額に思えます。ですが返済期間が長ければ長いほど利息も増えますし、60歳以降も返済が続いてしまう可能性が高まります。

現在の制度では60歳で退職し、年金が出るのは65歳以降です。

年金が出ない期間、働くという選択肢もありますが、その時に働ける保障もなければ、充分な給料が出る保証もありません。

そこで頼りにしたいのが退職金ですが、退職金をローンの残りに充ててしまっては、先立つものがなにもなくなってしまいます。以上の理由から退職金をローンの残りに充てるのはリスクが高いと判断できます。

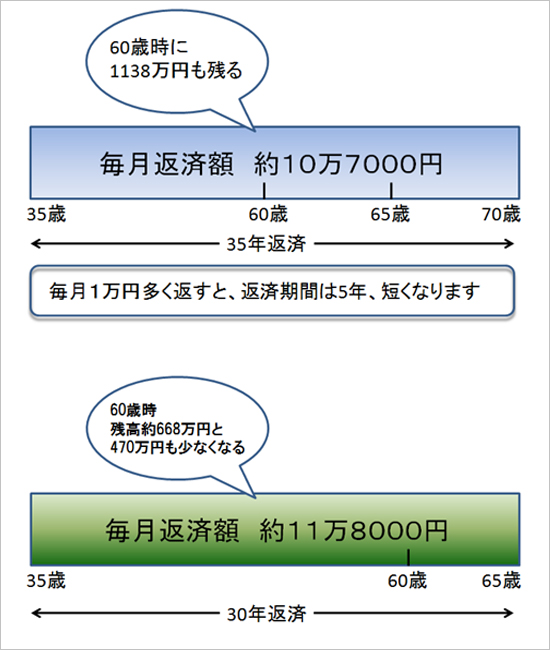

仮に35歳で3000万円を35年返済、金利を2.5%で借りたとします。途中で繰り上げ返済をしない場合、60歳時の残高は1138万円になります。退職金で一括返済できる金額かもしれませんが、老後資金は心もとなくなってしまいます。それでは60歳までに完済しようとするならば、2~3年に1回100万円程度の繰り上げ返済が必要となります。お子様がいらっしゃるご家庭では、予想外に教育費がかかります。住宅ローンと教育費のどちらを優先するかといえば、教育費を選択する方が大半です。

そのような状況で繰り上げ返済資金を貯めるのは難しいと言わざるをえません。

毎月1万円の返済額増量が可能であれば、同条件で返済期間は5年減り、30年にすることが可能です。60歳時には残高は約668万円と、35年返済プランよりも約470万円も減らすことができます。

目先の利益を追うのではなく、30年後の返済を目指してプランを立てましょう。

目先の利益を追うのではなく、30年後の返済を目指してプランを立てましょう。維持費などの諸費用を考慮する

さて、返済プランを綿密に立てて、いざ夢のマイホームを購入したのにも関わらず、数年で手放してしまう方が急増しています。

さて、返済プランを綿密に立てて、いざ夢のマイホームを購入したのにも関わらず、数年で手放してしまう方が急増しています。その原因の一つが「維持費の目測の誤り」です。

イニシャルコスト(頭金・住宅ローン返済額)には細心の注意を払い、知識を得て納得するまで熟考します。金額が大きい買い物ですから当然です。ですがランニングコストにはあまり注意を払いません。実際に住んでみてから考える、金額が小さいからなんとかなる、といった理由からでしょうか。

実際には、子供1人の養育費と同じぐらいの金額がかかる、ということはあまり知られていません。

実際に住宅を購入し、維持費を払っていく過程で、金額の大きさに気付き、支払いに苦しむことになってしまうのです。

維持費の平均的費用は、一戸建ての場合、年間約60万円。マンションの場合で年間80万円程度です。マンションの場合は管理費や修繕積立金、駐車場代として毎月、支払わなければなりません。税金や光熱費、保健各種は持ち家の必要経費です。節約することはできても完全に削除することはできません。最低限の支出として考えなければならないのです。

マンションを例にとってみると、年80万程度の支出であれば、単純計算で30年間2400万円の支払い金額になります。一月単位での金額は小額ですが、10年単位で計算するとその金額の大きさがわかります。子供一人の養育費と同額、と言ったのは決して大げさなことではないのです。

住宅の購入にあたり、大事なことは「住宅関連支出」も考慮する、ということです。年単位でコスト管理をして、資金計画と家計管理のシミュレーションを行ってください。

金利の動向をリサーチしましょう

住宅ローンを組む際に、もっとも重要なことが金利の動向です。

住宅ローンを組む際に、もっとも重要なことが金利の動向です。老後のプランも持ち家の維持費の計算も、金利あってのことです。現在の日本の経済状況は少子高齢化などによって構造的なデフレが続く日本では、金利が大きく上昇する要因が今のところ見当たりません。景気が上向きになっている今、金利の引き上げは得策ではなく、ここ10年の動きをみてもまだ安心できる状態を保っています。

実例として2000年から10年間の金利動向は1.5%前後を行き来しています。金利が高かったのは2000年ごろや2006年ですが、前者がITバブルの到来、2006年は新興市場が台頭してきた時代です。バブルが起きるような景気の過熱時には金利の上昇が見込まれるのですが、結局1%後半で落ち着きました。この13年間で長期金利は一度も2%を超えていないのです。

このようなことから、金利上昇のリスクは常に想定しておかなければならないことですが、心配しすぎるあまり、長期固定金利で高い金利を払うのは明らかな不利益を生み出します。10年固定金利、長期固定金利と短期変動金利の「ミックス金利」を利用するなどの柔軟な発送で少しでも返済額を軽減しましょう。

住宅ローン金利比較(新規・借り換えでの適用金利)

| 名称 | 表面金利(%) | 優 遇 条 件 |

保証料 | 事務 手数料 |

繰上返済 手数料 (変動) |

来店 | 疾 病 保 険 |

詳細 | ||

|---|---|---|---|---|---|---|---|---|---|---|

| 変動 金利 |

10年 金利 |

20年 金利 |

||||||||

|

新生銀行 |

0.45 | 0.75 | 0.95 | なし ○ | なし ○ | ②契約事務手数料/保証料 借入金額がいくらでも55,000円~ ※ただし、変動金利<変動フォーカス>0.45%のみ、借入金額×2.2% | 無料 |

不要 ○ |

あり ○ | 詳細 |

|

住信SBIネット銀行 |

0.380 | 0.58 | 1.21 | なし ○ | なし ○ | 借入額の2.20%(税込) | 33,000円(税込) |

不要 ○ |

あり ○ | 詳細 |

|

りそな銀行 ※2020年3月 適用金利 |

0.429 | 0.60 | 0.90 | あり × | なし ○ | 33,000円(税込)+お借入金額×2.2% | 無料~33,000円(税込) |

不要 ○ |

あり ○ | 詳細 |

|

三菱UFJ銀行 |

0.475 | 0.64 | 2.84~2.99 | あり × | あり × | 33,000円(税込) | 無料~16,500円(税込) |

不要 ○ |

あり ○ | 詳細 |

×

優遇条件について

優遇条件がない場合、条件なく、表示金利で融資を受けることができます。

優遇条件がある場合、融資の優遇条件として「その銀行の預金口座を給与振込口座にする」「クレジットカードを作る」「投資口座を作る」などが必要 になります。

| 固定金利ならこちらの金融機関がおすすめ |

| 名称 | 金利 | 事務手数料 | 保証料 | 来店 | 金利 優遇条件 |

繰上げ 返済 |

詳細 | ||||

| フラット35 | フラット35S | ||||||||||

| 15年以上~20年以下 | 21年以上~35年以下 | 当初5年 | 6~10年目 | 11年目以降 | |||||||

住信SBIネット銀行フラット35 |

1.03% | 1.12% | 0.78% | 0.78% | 1.03% | 借入額の0.99%(税込)~ | なし | 不要 | なし | 無料 | 詳細 |

楽天銀行フラット35 |

1.02% | 1.11% | 0.77% | 0.77% | 1.02% | 借入額の1.10% | なし | 要 | なし | 無料 | 詳細 |

ARUHI |

1.02% | 1.11% | 0.77% | 0.77% | 1.02% | 借入額の2.0% | なし | 要 | なし | 無料 | 詳細 |