住宅ローンの見直しテクニック

住宅ローンの金利見直し

住宅ローンの期間は人によって様々ですが、10~35年という長期間にわたって組むのが一般的です。

住宅ローンの期間は人によって様々ですが、10~35年という長期間にわたって組むのが一般的です。完済するまでに長期間を必要とするため、借り入れた当初の想定とは異なった状況になることも考えられます。

例えば、仕事や年収が変わったり、家族構成が変わったり、事故などによる突発的な出費が必要となったりする場合や、景気状況などの影響を受けて金利が変化したりすることが考えられます。

こういった状況の変化に対応するために住宅ローンを見直すと有利になることがあります。また金融機関も競争が激しくなり新しい商品が次々と登場しています。

そのため最近話題のネット銀行などの商品では、数年前には存在しなかったサービスを受けられることも珍しくありません。

実際に繰り上げ返済手数料無料など、借り手に有利なサービスもたくさん登場しています。

住宅ローンの見直しの方法は、大きく分けて3種類あります。

1.借り換え

一般的な住宅ローンでは、フラット35などの長期固定タイプの返済期間中に、変動タイプへ移行することができません。このような状況で変動タイプに変更するには、変動型の新しい住宅ローンへ別途、借り換えるという方法があります。低金利状態が続いている現在、借り換えの絶好のチャンスです。

2.金利プランの変更

住宅ローンを見直す方法として、借り換えではなく金利プランを変更するという方法もあります。

以前は、

(1)全ての期間で変動対応

(2)一定の固定機関の後は変動タイプに移行

(3)全ての期間で固定

上記の3種類からしか金利タイプを選択できませんでした。

しかし現在では、変動金利タイプと固定金利タイプを自由に切り替えられる住宅ローンが増えています。

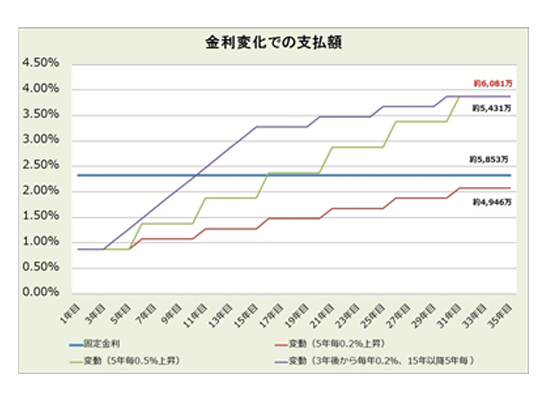

固定金利から変動金利への変更は、固定期間の終了時期に限られますが、変動金利から固定金利へは、いつでも変更可能としている金融機関も多いです。固定金利か変動金利かという問題は支払額に大きく影響します。そのため、より望ましい状態、できるだけ支払総額が少なくなるようにとなるよう見直すということも重要です。

3.繰上げ返済

住宅ローンの見直しに関する3つ目の方法は、繰上げ返済を行うというものです。

繰上げ返済を行うと、期間を短くしたり、月々の返済額を低減したりすることができ、総支払額を抑えることができます。

現在利用者から注目されている銀行の商品の中には「繰り上げ返済手数料が無料、金額も1円から何度でも」という好条件のものが増えています。こういった商品を利用して積極的に繰り上げ返済を利用する方が増えています。借り入れをする段階では、返済金額を抑えて余裕を持った長期間の返済計画を立てておき、ライフスタイルの変化に合わせて余裕ができたら積極的に繰上げ返済を行うことで短期間化を図るという方法が口コミでは人気となっています。

リスクをなるべく低く押さえておきたい、柔軟に状況に対応したいという方には住宅ローンの繰り上げ返済が最適です。

他の住宅ローンと比較してみる

住宅ローンの見直しについて、実際にシミュレーションしてみました。住宅ローンの見直しや借り換えの場合は、銀行のWEBサイトでシミュレーションを行うことができます。

その際は、ただ単に金利の高低だけで判断するのではなく、その銀行で必要な諸費用も概算することができますので、トータルの費用で判断することができ、とても便利です。

例として、みずほ銀行のWEBサイトでシミュレーションしてみます。

例として、みずほ銀行のWEBサイトでシミュレーションしてみます。まず、現在の借り入れ条件について入力します。今回は、現在借りている金利が3%と想定して、以下のような設定をしてみました。

・残高:2000万円

・残り期間:20年

・毎月の返済額:110,920円

※みずほ銀行の入力欄では万単位の整数しか入力できませんでした。

・ボーナス月の返済額:110,920円

借り換えの条件として、以下の設定をしました。

■借り換え諸費用:自己資金で払う

■ボーナス月の返済額:毎月と同じ

■金利:固定20年を選択すると、店頭で表示されている4.5%が選択されてしまうため、自由入力の欄に2.9%と設定

結果は、年間の支払額が131万9040円となりました。借り換え前の支払額は年間133万1040円だったので、1年間で1万2000円、20年間では24万円の減額となる計算です。

しかし、諸費用が下記のように計算されました。

■抵当権設定関係費用: 137,530円(登録免許税等、抵当権の設定に関して司法書士へ支払う金額)■保証会社事務手数料: 31,500円(借り入れに関する保証会社の事務手数料)

■保証会社保証料:296,680円 (保証会社に支払う保証料)

■印紙税:20,000円 (契約書に関する印紙税)

■固定金利手数料:10,500円 (当初の金利を固定金利にされる場合の手数料)

諸費用合計:496,210円

住宅ローン見直しによる減額を上回った諸費用を支払わなければなりませんので、トータルでは損をするという結果になってしまいました。

比較するために、ソニー銀行のWEBサイトで同様にシミュレーションをしてみました。同じ条件を入力しますが、見直し後を20年の固定タイプで選択すると、現在提供している割引を加味した2.298%が自動で選択されました。シミュレーションの結果、年間の支払額は8万2764円減額されました。20年間で165万5280円の得になるわけです。つづいて諸費用を見ていきます。

・取り扱い手数料:42,000円

・登録免許税:80,000円

・印紙代:20,000円

・司法書士手数料:115,500円

諸費用合計:257,500円

ソニー銀行の場合、諸費用分を差し引いたとしても、借り換えによる差額が大きいため、見直しにより総支払額を140万円程度低減することができます。たとえ同じような条件を設定しても、住宅ローン見直しを行おう会社によっては、当然のことながら諸費用が変わります。そのため、最終的な結果に大きい差が出ることも珍しくありません。

シミュレーションを重ねて、最適な借り入れを検討すべきです。

お得な住宅ローンを探す

お得な金利を探すためには、住宅ローンの知識が重要になります。

お得な金利を探すためには、住宅ローンの知識が重要になります。同じ金利でも住宅ローンのタイプによっては、意味合いが異なるからです。

安い金利には安いなりの理由があり、少し高めの金利でもとてもお得になる場合もあるのです。そのため、集客用に宣伝している店頭の金利だけで判断してしまうと、後々後悔することにもなりかねません。

住宅ローンの知識をしっかり身につけて、本当にお得な金利はどれなのか、しっかり判断できるようになる必要があるのです。

さらには、金利は毎月変動します。

そのために住宅ローンには金利が固定される期間があります。その固定された期間の長さによって、金利も変わってきます。人気の住宅ローンのタイプは、固定期間が限定されるタイプのものが多いため、固定期間が終了した後の金利もしっかりチェックしてください。

いくら最初の金利が安くてお得でも、固定期間が終了した後に、高い金利を設定されたのでは、全く意味がありません。

当初の金利は集客や認知の意味もあるので、慎重に選択して下さい。

住宅ローン金利比較(新規・借り換えでの適用金利)

| 名称 | 表面金利(%) | 優 遇 条 件 |

保証料 | 事務 手数料 |

繰上返済 手数料 (変動) |

来店 | 疾 病 保 険 |

詳細 | ||

|---|---|---|---|---|---|---|---|---|---|---|

| 変動 金利 |

10年 金利 |

20年 金利 |

||||||||

|

新生銀行 |

0.45 | 0.75 | 0.95 | なし ○ | なし ○ | ②契約事務手数料/保証料 借入金額がいくらでも55,000円~ ※ただし、変動金利<変動フォーカス>0.45%のみ、借入金額×2.2% | 無料 |

不要 ○ |

あり ○ | 詳細 |

|

住信SBIネット銀行 |

0.380 | 0.58 | 1.21 | なし ○ | なし ○ | 借入額の2.20%(税込) | 33,000円(税込) |

不要 ○ |

あり ○ | 詳細 |

|

りそな銀行 ※2020年3月 適用金利 |

0.429 | 0.60 | 0.90 | あり × | なし ○ | 33,000円(税込)+お借入金額×2.2% | 無料~33,000円(税込) |

不要 ○ |

あり ○ | 詳細 |

|

三菱UFJ銀行 |

0.475 | 0.64 | 2.84~2.99 | あり × | あり × | 33,000円(税込) | 無料~16,500円(税込) |

不要 ○ |

あり ○ | 詳細 |

×

優遇条件について

優遇条件がない場合、条件なく、表示金利で融資を受けることができます。

優遇条件がある場合、融資の優遇条件として「その銀行の預金口座を給与振込口座にする」「クレジットカードを作る」「投資口座を作る」などが必要 になります。

| 固定金利ならこちらの金融機関がおすすめ |

| 名称 | 金利 | 事務手数料 | 保証料 | 来店 | 金利 優遇条件 |

繰上げ 返済 |

詳細 | ||||

| フラット35 | フラット35S | ||||||||||

| 15年以上~20年以下 | 21年以上~35年以下 | 当初5年 | 6~10年目 | 11年目以降 | |||||||

住信SBIネット銀行フラット35 |

1.03% | 1.12% | 0.78% | 0.78% | 1.03% | 借入額の0.99%(税込)~ | なし | 不要 | なし | 無料 | 詳細 |

楽天銀行フラット35 |

1.02% | 1.11% | 0.77% | 0.77% | 1.02% | 借入額の1.10% | なし | 要 | なし | 無料 | 詳細 |

ARUHI |

1.02% | 1.11% | 0.77% | 0.77% | 1.02% | 借入額の2.0% | なし | 要 | なし | 無料 | 詳細 |