住宅ローンを組む目的

家を建てたい人の住宅ローン

「せっかくのマイホーム購入だから新しく土地に家を建てるところから始めたい」そう考えてらっしゃる方も多くいらっしゃるのではないでしょうか。

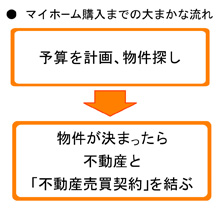

「せっかくのマイホーム購入だから新しく土地に家を建てるところから始めたい」そう考えてらっしゃる方も多くいらっしゃるのではないでしょうか。そんな方に、以下の一般的な契約スケジュールを図表に表してみますのでぜひ参考にしてください。

●マイホーム購入までの大まかな流れ

最初にどこの窓口を介すればいいか、という点で

「建築士に設計を頼み、工務店を経由するケース」

「工務店に直接すべての工程を依頼するケース」

「ハウスメーカーと契約するケース」

と一般的に3つの契約パターンが挙げられます。(建築士に設計を依頼する場合、建築士が材料費や人件費の立て替え「資金操り」は原則行うことはありません)

土地から探す必要がある方はその分の時間や金銭面での負担もきちんと計画の中に組み入れておきましょう。

建設途中の支払いを住宅ローンで対応したいと考えている方もいらっしゃることでしょう。その場合、対応できるか否かは借り入れ先となる銀行によって様々ですし、分割払いの回数もそれぞれの仕様があります。

なかなか公共のチラシやサイト上でそういったローンに対する取り扱い内容が記載された宣伝がされていることはほとんどないので、根気よく問い合わせをしてみてください。

主な商材名として扱われているのが「土地先行住宅ローン」と呼ばれているもので、取り扱っている銀行は限られています。よくわからないな、という方は一度土地を仲介してくださった不動産会社に相談してみるのもひとつの手です。

土地を先行取得する場合の注意点は、ローンを使うタイミングです。土地取得の前にローンは事前に組んでおき、返済プランを家計の経済状況と合わせて計画を練っていくことが大切です。土地取得にあてるローンの割合は少し高めに設定しておき、建築の際にかかる諸費用(資金操り)のための資金は必ず手元に残すようにしておくことも念頭においておきましょう。

家族ができた人のためのローン

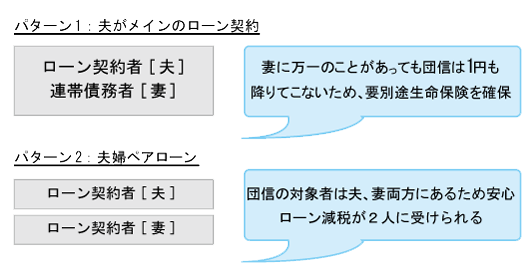

結婚や子どもができた頃に、新居をどうするか迷ってらっしゃる方きっといらっしゃることでしょう。お金のことでどうすればいいか悩んでいるが、結局あまりわからずローンを組んでしまう前に一度この記事に目を通しておきましょう。近年、お互い共働きの家庭は珍しくなくなってきています。その場合は妻も同時にローンを組むとローンの減税がさらに受けることができお得になるケースがあります。ただし、仕事をローン完済までしっかり長く働くことを強く考えてらっしゃる妻の場合のみにメリットがありますのでご注意ください。共働きメインのローンの組み方については、下記の図に簡単に見やすく表しましたのでご参照ください。

共働き夫婦のローン

主に妻がローンを入るパターンとして2つ挙げられます。

ひとつは夫の「連帯債務者」になるというケースです。ローン契約自体は一本で、主な団体信用生命保険の加入の義務は夫だけにあります。

もうひとつは「夫婦ペアローン」というローンを利用することです。それぞれが団体信用生命保険に加入するために返済途中に不慮の自己などでどちらかが死亡、または障害を持ってしまう事態があった場合、夫の契約が下りてしまいその分のローンがなくなるという仕組みになっています。初期の費用面では少し割高になってしまいますが、保証設計がしやすく「夫婦ペアローン」は前者より使い勝手がよいのでかなりおすすめです。

また、子どもがいて比較的経済的に安定しているご家庭では、妻が専業主婦である可能性も多いにあります。

以下のサンプルケースを参考にしてみてください。

例:妻は専業主婦、子どもがまだ小さい家族のケース

| ローンの種類 | 借入額 | 金利 | 返済期間 | 毎月返済額 | 総返済額 | 60歳残高 |

| 銀行の全期間固定金利型 | 3000万円 | 2.25% | 35年 | 10万3270円 | 約4337万円 | 約1108万円 |

| 30年 | 11万4673円 | 約4128万円 | 約650万円 |

資産運用したい人のローン

よくここで比較にあがるのは、今ある住宅ローンの繰り上げ返済か、株式投資にお金を使うかというものです。

よくここで比較にあがるのは、今ある住宅ローンの繰り上げ返済か、株式投資にお金を使うかというものです。繰り上げ返済とは、通常の返済額よりも少し高めの金額を一時的に設定し、返済を行うことを指します。当サイト内でも「繰り上げ返済について」詳しくかかれた記事がありますので、そちらを一度ご参照ください。

資産運用のために行うFXや株は、一種のギャンブルといってもいいでしょう。つまり余剰資金を投資し、うまくいけば予想以上の利益として返ってくることが期待されます。が、余剰資金、つまり「失くしてもあまり痛くはない資金」であることが条件です。ローンを組んでいる状況で繰り上げ返済と資産運用について考えるのであれば、やはり繰り上げ返済に少しでも力を入れて「借金」の額を少しでも軽くしていく努力が魅力的でしょう。

余裕をまず持つことで、無理なく資産運用に注ぎ込めるお金のことを考えていかれてみてはいかがでしょうか。「金利が低くなりだし、ローンの負担が少しでも軽くなったから」と感じて運用を始めよう、と考えることもあるかもしれません。ですがそこにはリスクがあることを覚えておいておきましょう。

住宅ローン金利比較(新規・借り換えでの適用金利)

| 名称 | 表面金利(%) | 優 遇 条 件 |

保証料 | 事務 手数料 |

繰上返済 手数料 (変動) |

来店 | 疾 病 保 険 |

詳細 | ||

|---|---|---|---|---|---|---|---|---|---|---|

| 変動 金利 |

10年 金利 |

20年 金利 |

||||||||

|

新生銀行 |

0.45 | 0.75 | 0.95 | なし ○ | なし ○ | ②契約事務手数料/保証料 借入金額がいくらでも55,000円~ ※ただし、変動金利<変動フォーカス>0.45%のみ、借入金額×2.2% | 無料 |

不要 ○ |

あり ○ | 詳細 |

|

住信SBIネット銀行 |

0.380 | 0.58 | 1.21 | なし ○ | なし ○ | 借入額の2.20%(税込) | 33,000円(税込) |

不要 ○ |

あり ○ | 詳細 |

|

りそな銀行 ※2020年3月 適用金利 |

0.429 | 0.60 | 0.90 | あり × | なし ○ | 33,000円(税込)+お借入金額×2.2% | 無料~33,000円(税込) |

不要 ○ |

あり ○ | 詳細 |

|

三菱UFJ銀行 |

0.475 | 0.64 | 2.84~2.99 | あり × | あり × | 33,000円(税込) | 無料~16,500円(税込) |

不要 ○ |

あり ○ | 詳細 |

×

優遇条件について

優遇条件がない場合、条件なく、表示金利で融資を受けることができます。

優遇条件がある場合、融資の優遇条件として「その銀行の預金口座を給与振込口座にする」「クレジットカードを作る」「投資口座を作る」などが必要 になります。

| 固定金利ならこちらの金融機関がおすすめ |

| 名称 | 金利 | 事務手数料 | 保証料 | 来店 | 金利 優遇条件 |

繰上げ 返済 |

詳細 | ||||

| フラット35 | フラット35S | ||||||||||

| 15年以上~20年以下 | 21年以上~35年以下 | 当初5年 | 6~10年目 | 11年目以降 | |||||||

住信SBIネット銀行フラット35 |

1.03% | 1.12% | 0.78% | 0.78% | 1.03% | 借入額の0.99%(税込)~ | なし | 不要 | なし | 無料 | 詳細 |

楽天銀行フラット35 |

1.02% | 1.11% | 0.77% | 0.77% | 1.02% | 借入額の1.10% | なし | 要 | なし | 無料 | 詳細 |

ARUHI |

1.02% | 1.11% | 0.77% | 0.77% | 1.02% | 借入額の2.0% | なし | 要 | なし | 無料 | 詳細 |