住宅ローン固定金利VS変動金利

固定金利と変動金利のメリット・デメリット

固定金利と変動金利の違いについて理解したら、それぞれを比較して検討の材料にしていきましょう。そもそも、正直言って、みなさんが一番に考えがちな「固定金利と変動金利のどちらがお得か?」と検討するのはほぼ不可能です。

固定金利か変動金利かを選択することで選べるのはリスクの大小のみだからです。つまり、固定金利を選んでリスクの少ない将来を歩むか、変動金利を選んで損得どちらにも転ぶリスク(ここでのリスクとは単に損をするという意味ではなく、不確定であるという意味です)のある将来を歩むか、ただそれだけなのです。

いうなれば株価や外国為替の予想のようなもので、どんなにプロのトレーダーでも何十年先の株や為替の値動きは正確に予想できませんよね。つまり、そういうことなのです。

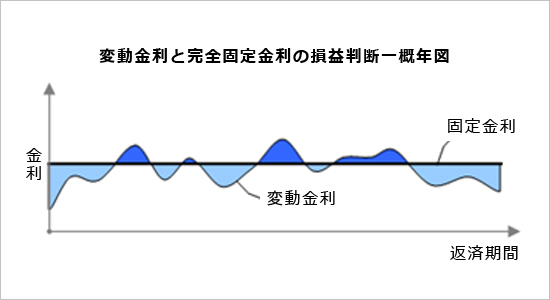

固定金利が得か変動金利が得かは、図にあるような関係性です。

変動金利が一時的に固定金利をこえるようなことがあったとします。しかし、それはあくまで一時的なことで他の期間はおおむね変動金利のほうが低いとなれば、返済期間全体で見たときには変動金利のほうが得だったということになります。

変動金利と固定金利の損得は2本の線から成る、面積の大きさで考えられます。

返済期間が25年超なら固定金利型

既に難度も繰り返していますが、固定金利の1番のメリットは先々の金利が変わらず、完済までの計画が立てやすいところです。

既に難度も繰り返していますが、固定金利の1番のメリットは先々の金利が変わらず、完済までの計画が立てやすいところです。変動金利の場合は、月々の支払額を変わらず払い続けているのに、金利が大きく上昇したことで利子分が増え、肝心の元本がなかなか減らないということもあります。

長い目で見たとき、短期金利の変動は予言者でもない限り当てられません。

特に住宅ローンは10年、20年、30年と、長い期間で借りるローンですから、経済情勢に日頃からアンテナを張っている性分でもない限りは固定金利がベターでしょう。

目安として、返済期間が25年を超えるのであれば固定金利でローンを組んだ方がよい、といえます。

というのも、はっきりと25年と決まっているわけではありません。ただ、やはり変動金利であまりに先のことまでリスクを負う方はあまりいません。

20年から35年の長期ローンを組む場合、その間にどのような経済情勢の変化、金利変動があるか定かではありません。

繰り上げ返済もできればやっていくが、今のところ計画はなく、25年以上の長いスパンで返していく予定の人には固定金利での借り入れがオススメです。金利の変動が起きて、返済額が上がる危険性に対応できる余力がない限り、変動金利での借り入れはオススメできません。

反対にいうと、金利が大きく上昇し、返済額が増額した場合にも対応できるだけの余剰資金がある人は固定金利ではなくとも良いということです。

その場合はおそらく繰り上げ返済を行って、返済期間そのものを縮めることが多いので結果的に返済期間は25年未満となるでしょう。

返済期間が25年以内なら変動金利型も確認

日本人の国民性か分かりませんが、住宅ローンについて書いてある記事には固定金利をオススメしているものが多いです。

日本人の国民性か分かりませんが、住宅ローンについて書いてある記事には固定金利をオススメしているものが多いです。ただし、返済計画や個人の特性によっては変動金利のほうが向いていることもあります。

その一つの基準が、やはり返済期間であり、返済の際の余剰資金です。

家計の総収入に対して返済額の割合があまり大きくない世帯でしたら、変動金利での借り入れも十分視野に入れるべきです。

金利上昇のリスクはあるものの、変動金利は固定金利よりも一般的に低いです。このことの利点は活かせるなら活かしたいと考えるのが一般的です。

しかし、月々の収入に対して返済額がぎりぎりの場合で、返済額が上がっては対応できない世帯においてはリスクとるべきではありません。

多少の金利上昇のリスクに柔軟に対応できる余剰のある方にとっては、変動金利の低い金利で返済を開始し、金利の大きな上昇が生じた場合には繰り上げ返済で対応し、返済期間を短くしていく方法があります。

これができるであれば、住宅ローンを各社比較する際に変動金利型も要チェックです。

変動金利型の借り入れも検討するべき人は、「返済が家計をあまり圧迫せず返済期間が短め」・「余剰資金があり金利上昇に対応できる」・「経済情勢や金利変動に日頃からアンテナを張っている」、以上のような人です。

また、大前提として変動金利の仕組みを十分理解していることは必須です。

固定金利と比べると変動金利は理解しにくいという声をよく聞きます。前述でも触れた、「経済情勢や金利変動に日頃からアンテナを張っている」の条件にも共通する部分ですが、そもそも変動金利の仕組みや金利決定の仕組みを理解できていないのなら選ぶべきではありません。

それらが理解できていなければ、自分の返済計画の進捗も把握できませんし、綱渡りの資産運用になってしまうので要注意です。

数十年後になってみて、結果的に損だった、あるいは得だった、という結論が出るものなのです。それゆえに一時的な金利変動に一喜一憂することが大した意味を持ちません。そのことを十分に理解したうえで年数やご自身の性格、仕事の収入のシステムを考慮したうえでそれぞれに合ったものを選びましょう。

数十年後になってみて、結果的に損だった、あるいは得だった、という結論が出るものなのです。それゆえに一時的な金利変動に一喜一憂することが大した意味を持ちません。そのことを十分に理解したうえで年数やご自身の性格、仕事の収入のシステムを考慮したうえでそれぞれに合ったものを選びましょう。固定金利の良い点は、なんといっても金利の変動がない、つまり先々の収支計画がたてやすいという点です。

一般的に少々金利は高めに設定させていますが、先々の不安がなく堅実に返済計画を立てたい人にはもちろんオススメです。

ただ、そうはいっても金利が高く設定させているように見えますし、実際に少々お高めなので、変動金利に目が行く方は多いです。

そこで、変動金利の良い点は金利変動があるので、固定の少々お高めな金利を払い続けるよりも結果的にお得なのでは?と感じられる点です。

当たり前のことですが、金利が下降傾向になれば変動金利のほうがお得ですし、上昇傾向にあれば変動金利は損になります。

肝心なのは、どっちに向かうか、ということですよね。序盤にもいいましたが、「それは誰にもわかりません」。リスク志向型の性格をお持ちなら、変動金利のほうがいいかもしれません。

あくまでも、あなたにとってどちらがいいのかはあなたにしか判断できません。

たくさんの専門家がいますし、判断のお手伝いはできますが、最終的に判断を下すのはご自身ですから、ご自身の状況を把握し、考えていきしょう。

Tags: 金利

住宅ローン金利比較(新規・借り換えでの適用金利)

| 名称 | 表面金利(%) | 優 遇 条 件 |

保証料 | 事務 手数料 |

繰上返済 手数料 (変動) |

来店 | 疾 病 保 険 |

詳細 | ||

|---|---|---|---|---|---|---|---|---|---|---|

| 変動 金利 |

10年 金利 |

20年 金利 |

||||||||

|

新生銀行 |

0.45 | 0.75 | 0.95 | なし ○ | なし ○ | ②契約事務手数料/保証料 借入金額がいくらでも55,000円~ ※ただし、変動金利<変動フォーカス>0.45%のみ、借入金額×2.2% | 無料 |

不要 ○ |

あり ○ | 詳細 |

|

住信SBIネット銀行 |

0.380 | 0.58 | 1.21 | なし ○ | なし ○ | 借入額の2.20%(税込) | 33,000円(税込) |

不要 ○ |

あり ○ | 詳細 |

|

りそな銀行 ※2020年3月 適用金利 |

0.429 | 0.60 | 0.90 | あり × | なし ○ | 33,000円(税込)+お借入金額×2.2% | 無料~33,000円(税込) |

不要 ○ |

あり ○ | 詳細 |

|

三菱UFJ銀行 |

0.475 | 0.64 | 2.84~2.99 | あり × | あり × | 33,000円(税込) | 無料~16,500円(税込) |

不要 ○ |

あり ○ | 詳細 |

×

優遇条件について

優遇条件がない場合、条件なく、表示金利で融資を受けることができます。

優遇条件がある場合、融資の優遇条件として「その銀行の預金口座を給与振込口座にする」「クレジットカードを作る」「投資口座を作る」などが必要 になります。

| 固定金利ならこちらの金融機関がおすすめ |

| 名称 | 金利 | 事務手数料 | 保証料 | 来店 | 金利 優遇条件 |

繰上げ 返済 |

詳細 | ||||

| フラット35 | フラット35S | ||||||||||

| 15年以上~20年以下 | 21年以上~35年以下 | 当初5年 | 6~10年目 | 11年目以降 | |||||||

住信SBIネット銀行フラット35 |

1.03% | 1.12% | 0.78% | 0.78% | 1.03% | 借入額の0.99%(税込)~ | なし | 不要 | なし | 無料 | 詳細 |

楽天銀行フラット35 |

1.02% | 1.11% | 0.77% | 0.77% | 1.02% | 借入額の1.10% | なし | 要 | なし | 無料 | 詳細 |

ARUHI |

1.02% | 1.11% | 0.77% | 0.77% | 1.02% | 借入額の2.0% | なし | 要 | なし | 無料 | 詳細 |