提携ローンのメリット・デメリット

住宅ローンでの提携ローンとは

住宅ローンの「提携ローン」とは、文字通り住宅を販売する不動産会社が金融機関と提携している住宅ローンのことで、いわばタイアップ商品です。

住宅ローンの「提携ローン」とは、文字通り住宅を販売する不動産会社が金融機関と提携している住宅ローンのことで、いわばタイアップ商品です。

不動産会社が住宅ローンを扱っている金融会社といくつか契約を結んでおり協定関係にある場合に、不動産会社を通してローンを組むことが出来ます。

この場合、通常住宅ローンを組む場合に必要な「本人審査」と「物件審査」のうち物件審査は事前に通っている状況からのスタートになります。

すなわち、個人審査のみ通れば審査通過となります。

提携ローンは企業間であらかじめ提携が行われているローンになるので、不動産会社が金融会社を紹介してくれるイメージです。もちろん、すべての不動産会社とすべての金融会社が提携関係にあるわけではないので、住宅を購入する先の不動産会社が希望の金融機関と提携関係にあるかはまちまちです。

個人的に住宅ローンを組みたいと考えている特定の金融会社があるのならば、もちろん不動産会社を通さず申し込むことは可能です。ただし、大手の不動産会社であれば、たいてい大手の銀行と提携していることが一般的です。そこで、自分でも調べる姿勢は重要ですが、たいていの方は提携ローンから申し込みます。

金融会社からすると、不動産会社を通すことで物件審査を事前に行いローン審査がスムーズに行えますし、なにより多くの顧客を獲得できます。また、不動産会社からすると、ローンを組む分の手数料も得られます。両社にとって望ましい形なのです。

提携ローンのメリット・デメリット

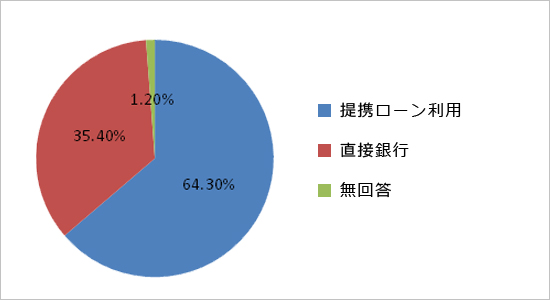

提携ローンのメリットは住宅購入の際には不動産会社の窓口で住宅ローンの話も合わせて進める場合が多いです。その際よほど金融会社にこだわりがない場合は提携ローンを利用します。最近のデータでは、だいたい6割強の方が提携ローンで住宅ローンを組んでいます。

住宅の購入は多くの人にとって人生にそう何度も有ることではありません。

それは住宅ローンを組むことも然りです。そのため、ローンに関して詳しい方でない限り住宅ローンに関する細かな情報って、なかなか理解できないですよね。そういったこともあり、住宅購入のために不動産会社とやり取りしながら、住宅ローンを組むために金融会社ともやり取りする、という顧客の手間を省くサービスが提携ローンなのです。

実際に提携ローンを利用するよう決めた理由の第一位は「手間が抑えられるから」です。家を買うに当たって、購入・引っ越しの準備は本当に大変ですから、少しでも手間が省けるのであれば魅力的です。

基本的には不動産会社が窓口となって、書類の説明なども合わせておこなってくれますし、わざわざ平日の日中に銀行にまで足を運ぶ必要がなくなるのも忙しい方には利点です。

また、提携ローンのメリットとして、審査が通りやすいという点もあります。

提携ローンでは物件審査は既に通っており、事前に物件ごとのローン条件も詳しく考慮されています。ですので、最低限の個人審査さえ通り、ローンの条件に納得できれば審査はスムーズに通ります。

時間的節約のみでなく、やはり提携ローンは審査が通りやすく、銀行に持ち込みで住宅ローンを申し込んでも審査が通らなかった方が、提携ローンでの審査が通った、という話もあるくらいです。ローン締結までの時間節約ができる点も提携ローンの特徴です。

提携ローンのデメリット

提携ローンのデメリットとしては、提携ローン以外の住宅ローン商品の方が実は条件が合っている場合がある、という点です。

提携ローンのデメリットとしては、提携ローン以外の住宅ローン商品の方が実は条件が合っている場合がある、という点です。

提携ローンを不動産会社の担当者から説明されると、他の住宅ローン商品を比較・検討せずに決めてしまう方も多くいます。担当者の語り口と本人の知識不足から、なにも分からず提携ローンを借りなければならないかのように考えることもあるかもしれません。しかし、決して提携ローンを借りなければならない、という決まりはありませんし、借りる本人が比較しより条件に合った住宅ローンを見つけることは素晴らしいことです。

そもそも提携ローンの方が審査の通りやすさ、金利の優遇の受けやすさ、といった点でメリットはありますが、見落としがちな手数料のコストや提携先金融機関の利便性なども考慮に入れるポイントです。

通常のローンではお金を融資してくれる金融機関に対して手数料が発生しますが、提携ローンでは住宅を不動産会社にも手数料を支払います。金利のみでなく、このような諸費費用も比較の際に見落とさないよう、総合的な計算が必要です。

一般の住宅ローンと提携ローンを総合的に比較した結果として、提携ローンに申し込むことになったとしても、他の住宅ローン商品と念入りに比較した結果であれば後の後悔も少なく済みます。

ただ盲目的に進められるがまま提携ローンに申し込むと、後々なにか後悔するようなことになった場合に、不動産担当者のせいにして憤るなど不本意なことになりまねません。

パートナーや会社の先輩、あるいは近くのFPなどに相談し、あくまでも自分にとって最良のローンが組めるよう熟考が必要です。

住宅ローン金利比較(新規・借り換えでの適用金利)

| 名称 | 表面金利(%) | 優 遇 条 件 |

保証料 | 事務 手数料 |

繰上返済 手数料 (変動) |

来店 | 疾 病 保 険 |

詳細 | ||

|---|---|---|---|---|---|---|---|---|---|---|

| 変動 金利 |

10年 金利 |

20年 金利 |

||||||||

|

新生銀行 |

0.45 | 0.75 | 0.95 | なし ○ | なし ○ | ②契約事務手数料/保証料 借入金額がいくらでも55,000円~ ※ただし、変動金利<変動フォーカス>0.45%のみ、借入金額×2.2% | 無料 |

不要 ○ |

あり ○ | 詳細 |

|

住信SBIネット銀行 |

0.380 | 0.58 | 1.21 | なし ○ | なし ○ | 借入額の2.20%(税込) | 33,000円(税込) |

不要 ○ |

あり ○ | 詳細 |

|

りそな銀行 ※2020年3月 適用金利 |

0.429 | 0.60 | 0.90 | あり × | なし ○ | 33,000円(税込)+お借入金額×2.2% | 無料~33,000円(税込) |

不要 ○ |

あり ○ | 詳細 |

|

三菱UFJ銀行 |

0.475 | 0.64 | 2.84~2.99 | あり × | あり × | 33,000円(税込) | 無料~16,500円(税込) |

不要 ○ |

あり ○ | 詳細 |

優遇条件について

優遇条件がない場合、条件なく、表示金利で融資を受けることができます。

優遇条件がある場合、融資の優遇条件として「その銀行の預金口座を給与振込口座にする」「クレジットカードを作る」「投資口座を作る」などが必要 になります。

| 固定金利ならこちらの金融機関がおすすめ |

| 名称 | 金利 | 事務手数料 | 保証料 | 来店 | 金利 優遇条件 |

繰上げ 返済 |

詳細 | ||||

| フラット35 | フラット35S | ||||||||||

| 15年以上~20年以下 | 21年以上~35年以下 | 当初5年 | 6~10年目 | 11年目以降 | |||||||

住信SBIネット銀行フラット35 |

1.03% | 1.12% | 0.78% | 0.78% | 1.03% | 借入額の0.99%(税込)~ | なし | 不要 | なし | 無料 | 詳細 |

楽天銀行フラット35 |

1.02% | 1.11% | 0.77% | 0.77% | 1.02% | 借入額の1.10% | なし | 要 | なし | 無料 | 詳細 |

ARUHI |

1.02% | 1.11% | 0.77% | 0.77% | 1.02% | 借入額の2.0% | なし | 要 | なし | 無料 | 詳細 |