自己破産

自己破産についてもっと詳しい内容を知る

自己破産というと世間のイメージでは全てを捨てて借金を棒引きにすること。

自己破産というと世間のイメージでは全てを捨てて借金を棒引きにすること。しかし、詳しい内容については知る人は多くありません。

まず自己破産とは、裁判所に破産申立書を提出して、債務の返済が出来ない状態であると認められたときに、債務の返済をする責任を免ずる免責許可をもらうことです。

たとえ債権者が納得できなくても、自己破産以降は差し押さえなどの行動は取れません。

この免責許可は、申し立てた債務者の負債額、収入や保有している資産を全て調べた上で出されます。

免責許可が出て、自己破産となれば預金が20万円まで、現金その他の資産が99万円まで、個別に持つなら119万円までの財産を手元に残しておくことが出来ます。

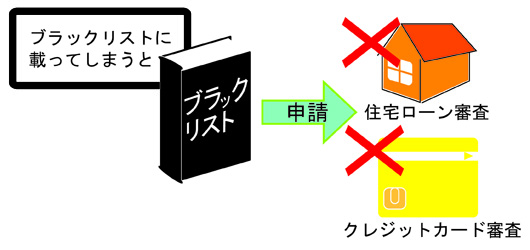

一方で自己破産したという事実は個人信用情報に記録されブラックリスト入りをします。

また、住所氏名が官報という国の新聞のようなものに掲載されるので、不特定多数の人間に知られる恐れがあります。

そうなれば、新たなローンを組んだりクレジットカードを作ることがは出来ませんし、自己破産の申し立てから免責決定までの間は、警備員など就職することが出来ない職業もあります。

なお、免責しても、税金や社会保険料、公共料金、事故等の罰金は対象外です。

自己破産の申請と手続き

自己破産を申請することは、弁護士や司法書士などの専門家でなくとも可能です。

自己破産を申請することは、弁護士や司法書士などの専門家でなくとも可能です。しかし申請手続きでは面倒なことも多いし、専門知識がもとめれられることもあります。

ですから、専門家に手続きを代行してもらうと便利です。

【自己破産申請の手続き】

まず地方裁判所に破産申立書、免責申立書、借金をした理由や返済できない理由・反省等を記した陳述書、債権者一覧表、資産目録、家計簿、住民票、戸籍謄本、給与明細、住民税の課税証明書、預金通帳のコピー等を提出します。

特に陳述書は本人の意識を見るので裁判所が自己破産を認めるかどうかで重要な書類です。

すると、1ヵ月から2ヵ月後に審問が行われ裁判所に免責できない免責不許可事由はないか、などの質問を受けます。

ここで問題がなければ、数日後には破産手続きが始まります。

財産があれば管財事件となり破産管財人により財産を処分し破産の手続きを、なければ同時廃止ということで免責の審問に続きます。

ただ免責の審問は行われないことも良くあります。

そして次に免責が認められるかの判断で、認められれば免責許可が下ります。

すると官報に住所氏名が掲載され無事自己破産が終了です。

財産がなく同時廃止で進めば短期間で終わりますが、管財事件となれば手続きに時間がかかることをあらかじめ覚悟する必要があります。

自己破産のデメリット

自己破産は借金の取立てから逃れることが出来ますが、一方でデメリットも生じます。まず、財産を失うことになります。

ただし、その後生活をする必要があるので、預金では20万円まで、現金その他が99万円分までが残されます。

自動車の場合には購入後、普通自動車で6年、軽自動車と商用車で4年が経過すれば減価償却がなされたということで資産価値が考慮されて資産には入りません。

では家も減価償却で資産に入らないのかというと、家は減価償却で価値が下がりますがゼロになることはありません。

ですから自己破産で処分する資産に含まれてしまいます。

もうひとつは、自己破産をしたことはクレジットカードやローンを申し込むときに、審査の判断材料となる個人信用情報に事故情報として記録されます。

事故情報が記録されれば、いわゆるブラックリスト入りという状態になり、クレジットカードやローンの審査は通らなくなります。

また、自己破産をすることで弁護士や税理士など士業と呼ばれる社会的地位の高い仕事や警備員のように信用を必要とする仕事への就職が出来なくなります。

それから、周囲の人間への影響です。

借金をするときには、連帯保証人を家族や知り合いに頼むことになりますが、自己破産をすれば自己破産をした方だけが借金の取立てから逃れることが出来るけれども、連帯保証人になった方は代わりに借金の取立てを受けることになります。

そのような状況では、これまで築いてきた人間関係は容易に崩壊します。

住宅ローン金利比較(新規・借り換えでの適用金利)

| 名称 | 表面金利(%) | 優 遇 条 件 |

保証料 | 事務 手数料 |

繰上返済 手数料 (変動) |

来店 | 疾 病 保 険 |

詳細 | ||

|---|---|---|---|---|---|---|---|---|---|---|

| 変動 金利 |

10年 金利 |

20年 金利 |

||||||||

|

新生銀行 |

0.45 | 0.75 | 0.95 | なし ○ | なし ○ | ②契約事務手数料/保証料 借入金額がいくらでも55,000円~ ※ただし、変動金利<変動フォーカス>0.45%のみ、借入金額×2.2% | 無料 |

不要 ○ |

あり ○ | 詳細 |

|

住信SBIネット銀行 |

0.380 | 0.58 | 1.21 | なし ○ | なし ○ | 借入額の2.20%(税込) | 33,000円(税込) |

不要 ○ |

あり ○ | 詳細 |

|

りそな銀行 ※2020年3月 適用金利 |

0.429 | 0.60 | 0.90 | あり × | なし ○ | 33,000円(税込)+お借入金額×2.2% | 無料~33,000円(税込) |

不要 ○ |

あり ○ | 詳細 |

|

三菱UFJ銀行 |

0.475 | 0.64 | 2.84~2.99 | あり × | あり × | 33,000円(税込) | 無料~16,500円(税込) |

不要 ○ |

あり ○ | 詳細 |

×

優遇条件について

優遇条件がない場合、条件なく、表示金利で融資を受けることができます。

優遇条件がある場合、融資の優遇条件として「その銀行の預金口座を給与振込口座にする」「クレジットカードを作る」「投資口座を作る」などが必要 になります。

| 固定金利ならこちらの金融機関がおすすめ |

| 名称 | 金利 | 事務手数料 | 保証料 | 来店 | 金利 優遇条件 |

繰上げ 返済 |

詳細 | ||||

| フラット35 | フラット35S | ||||||||||

| 15年以上~20年以下 | 21年以上~35年以下 | 当初5年 | 6~10年目 | 11年目以降 | |||||||

住信SBIネット銀行フラット35 |

1.03% | 1.12% | 0.78% | 0.78% | 1.03% | 借入額の0.99%(税込)~ | なし | 不要 | なし | 無料 | 詳細 |

楽天銀行フラット35 |

1.02% | 1.11% | 0.77% | 0.77% | 1.02% | 借入額の1.10% | なし | 要 | なし | 無料 | 詳細 |

ARUHI |

1.02% | 1.11% | 0.77% | 0.77% | 1.02% | 借入額の2.0% | なし | 要 | なし | 無料 | 詳細 |