過払い金

過払い金に気づくきっかけとは?

過去に貸金業者に融資を受けて、返済をしたけれども払いすぎていたので返還を求めることが出来る過払い金返還請求ですが、その認知度はかなり高くなっています。

過去に貸金業者に融資を受けて、返済をしたけれども払いすぎていたので返還を求めることが出来る過払い金返還請求ですが、その認知度はかなり高くなっています。実は過払い金の返還請求は昭和40年前後に裁判で、その事実を認めた判例が出たこともあり、かなり前から知る人ぞ知る問題でした。

それが平成17年に利息制限法を越える利息は無効であるという、いわゆるみなし弁済の無効判決が出たことで、急速に過払い金返還請求が世間に広まり、利息制限法の利息制限を越える出資法の利息制限が存在するグレーゾーン金利を法改正で解決するという政治的な動きにまで至りました。

しかし、世の中には自分が返済したものが過払い金返還請求が出来ると、気がつかない人もいます。

では、そのような人が過払い金を知る切欠は何かというと、ひとつは過払い金返還請求をビジネスチャンスとみなした弁護士などの専門家が顧客を掘り起こすために、テレビCMや街頭の広告で注意喚起をすることがあります。

ただし、それでも自分に関係あることと思わない、弁護士等に相談することを躊躇するということもありますので、過払い金返還請求をするとは限りません。

もしかしたら、自分が過払い金請求が出来るかもしれないと考える強い動機となりえるのは、借金で生活が苦しく現状を何とか打開したいと考えることです。そのときネットの金融に関する情報や役所等で行っている無料法律相談などがきっかけとなることもあります。

過払い金が発生する要因とは?

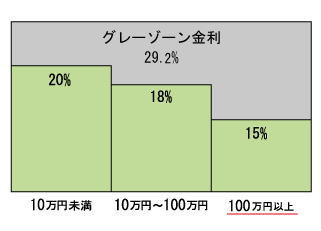

過払い金が発生する要因は、かつてグレーゾーン金利と呼ばれる矛盾が存在していたことにあります。グレーゾーン金利は、利息制限法と出資法という二つの借金に対する利息の法的な基準の差で、利息制限法では最大で20%出資法では最大29.2%が利息の上限でした。

本来ならばどちらも法律なので利息制限法も出資法も守るべきものですが、客が任意で出資法の利息を支払うように書類を整えることで出資法だけを守ればよい状況にするみなし弁済と抜け道があったこと、また利息制限法には罰則が定められいなかったことで利息制限法が無視されたために、高い金利で支払う過払い状態が続いていたのです。

本来ならばどちらも法律なので利息制限法も出資法も守るべきものですが、客が任意で出資法の利息を支払うように書類を整えることで出資法だけを守ればよい状況にするみなし弁済と抜け道があったこと、また利息制限法には罰則が定められいなかったことで利息制限法が無視されたために、高い金利で支払う過払い状態が続いていたのです。過払い金の返還においては単純に利息制限法を無視した利息であれば、過払い金返還請求は問題なく出来ます。

ただし、みなし弁済は法律で利息制限法を超えることが認めていたことなので、過払い金返還請求は認められません。

ところが、みなし弁済という体でグレーゾーン金利を利用してきた貸金業者は、正しいみなし弁済の条件を満たさずに利息を得ていたので、裁判ではみなし弁済と認められることはほとんどなく、過払い金返還請求も認められるのです。

現在では貸金業法が改正され、出資法の上限は20%に引き下げられない弁済も撤廃しグレーゾーン金利が解消されたので過払い金が発生する要因はなくなりました。

過払い金請求とは?

過払い金請求は債務者が貸金業者に違法な金利で計算された返済をしたときに、本来であれば守るべき利息制限法の基準で計算した返済額との差額、すなわち返済しすぎたお金を、債権者に返して欲しいと請求することを言います。

過払い金請求は債務者が貸金業者に違法な金利で計算された返済をしたときに、本来であれば守るべき利息制限法の基準で計算した返済額との差額、すなわち返済しすぎたお金を、債権者に返して欲しいと請求することを言います。請求できるのは完済後10年未満であること。

現時点で返済途中でも大丈夫ですが、完済後10年を1日でも過ぎれば過払い金請求の権利はなくなります。

債務者自身で金融機関に請求する事も可能ですが、法の素人では取引履歴の開示請求や貸金業者が過払い金があることを認めて返還することがスムーズにいかない可能性があります。

ですから、弁護士等の専門家に依頼することが手間と時間を考えると最善です。

過払いをするような貸金業者で借りる人は、専門家への報酬を支払うことが難しいかも知れませんが、成功報酬という形で返還された過払い金の一定割合と調停費用(調停に持ち込んだ場合)を支払う形になるので、なにもせずにいたら過払い金丸ごと損をすることを考えれば検討する価値はあります。

過払い金請求の流れを簡単にまとめると、貸金業者に取引利益を請求し利息制限法の基準で再計算(引直計算)をします。

払いすぎた利息は元本に充当されていくので、返済期間が長いほど過払い金は多くなります。

算出した過払い金を元に貸金業者に返還するよう交渉をします。

交渉が認められれば、過払い金が指定の口座に振り込まれます。

もし、交渉に応じない場合には過払い金返還請求訴訟で、当該の貸付について違法な金利設定をしていたことを裁判所で認めてもらい返還するように働きかけます。

弁護士や司法書士に依頼していた場合には、返還された過払い金から報酬を支払います。

住宅ローン金利比較(新規・借り換えでの適用金利)

| 名称 | 表面金利(%) | 優 遇 条 件 |

保証料 | 事務 手数料 |

繰上返済 手数料 (変動) |

来店 | 疾 病 保 険 |

詳細 | ||

|---|---|---|---|---|---|---|---|---|---|---|

| 変動 金利 |

10年 金利 |

20年 金利 |

||||||||

|

新生銀行 |

0.45 | 0.75 | 0.95 | なし ○ | なし ○ | ②契約事務手数料/保証料 借入金額がいくらでも55,000円~ ※ただし、変動金利<変動フォーカス>0.45%のみ、借入金額×2.2% | 無料 |

不要 ○ |

あり ○ | 詳細 |

|

住信SBIネット銀行 |

0.380 | 0.58 | 1.21 | なし ○ | なし ○ | 借入額の2.20%(税込) | 33,000円(税込) |

不要 ○ |

あり ○ | 詳細 |

|

りそな銀行 ※2020年3月 適用金利 |

0.429 | 0.60 | 0.90 | あり × | なし ○ | 33,000円(税込)+お借入金額×2.2% | 無料~33,000円(税込) |

不要 ○ |

あり ○ | 詳細 |

|

三菱UFJ銀行 |

0.475 | 0.64 | 2.84~2.99 | あり × | あり × | 33,000円(税込) | 無料~16,500円(税込) |

不要 ○ |

あり ○ | 詳細 |

×

優遇条件について

優遇条件がない場合、条件なく、表示金利で融資を受けることができます。

優遇条件がある場合、融資の優遇条件として「その銀行の預金口座を給与振込口座にする」「クレジットカードを作る」「投資口座を作る」などが必要 になります。

| 固定金利ならこちらの金融機関がおすすめ |

| 名称 | 金利 | 事務手数料 | 保証料 | 来店 | 金利 優遇条件 |

繰上げ 返済 |

詳細 | ||||

| フラット35 | フラット35S | ||||||||||

| 15年以上~20年以下 | 21年以上~35年以下 | 当初5年 | 6~10年目 | 11年目以降 | |||||||

住信SBIネット銀行フラット35 |

1.03% | 1.12% | 0.78% | 0.78% | 1.03% | 借入額の0.99%(税込)~ | なし | 不要 | なし | 無料 | 詳細 |

楽天銀行フラット35 |

1.02% | 1.11% | 0.77% | 0.77% | 1.02% | 借入額の1.10% | なし | 要 | なし | 無料 | 詳細 |

ARUHI |

1.02% | 1.11% | 0.77% | 0.77% | 1.02% | 借入額の2.0% | なし | 要 | なし | 無料 | 詳細 |