住宅購入時に必要な保険とは?

住宅ローンと保険加入のタイミングとは

住宅ローンでは、事故や事件に備えた各種保険に加入しなければなりません。

住宅ローンでは、事故や事件に備えた各種保険に加入しなければなりません。では、住宅ローンの契約でいつ保険に加入するのかというと、次のようになります。

【火災保険・地震保険】

火災保険は火事で家や家財に被害が出たときに損害を補償する保険です。

ただし、大陸プレートの集まる島国日本に住むのであれば避けて通ることが出来ない地震や火山、津波等を原因として発生した火災については火災保険の保障対象外となるので、火災保険と地震保険は同時に入ることが一般的です。

火災保険への加入は、家の売買契約が締結され、住宅ローンの審査も通り融資が決定、すなわち住宅ローンの契約である金銭消費貸借契約を締結した後になります。

【生命保険】

住宅ローンでは民間の金融機関では団体信用生命保険へほぼ強制的に加入となり、金融機関から申込書兼告知書の提出を渡されるので必要事項を記入の上提出となります。

通常、生命保険の加入が住宅ローンの審査の判断に関わるので、住宅ローンの借入申込書や身分証明書等とともに提出することになります。

ただし、フラット35の場合には民間生命保険への加入で代わりとすることも可能で、それはフラット35の契約とは関係なく行えるのでフラット35を申し込む前でも申し込んだあとでもかまいません。

【債務返済支援保険】

住宅ローンの返済中、死亡や高度障害ではなく病気や怪我、失業などで返済能力が一時的でも失われる可能性があります。

この場合には、団体信用生命保険では、そのような場合には保険金が支払われないので、損害保険でカバーするしかありません。

利用できるのは同じ金融機関の住宅ローンを利用している場合ですが、新規の住宅ローン申し込みでも既に住宅ローンの利用を開始していても良いので、必要だと感じたときに加入をすることです。

生命保険加入はぜったい必要?

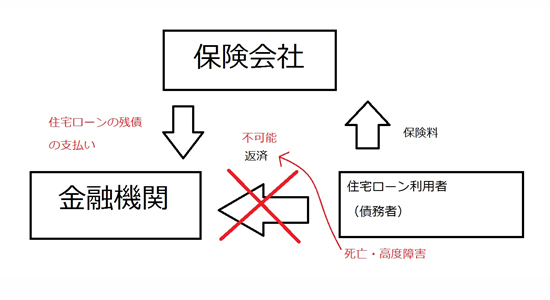

住宅ローンを利用すると、金融機関から団体信用生命保険に加入するよう言われます。この団体信用生命保険とは、住宅ローンを返済している間に利用者が病気や怪我で死亡したり高度障害となり日常生活を送ることが困難となり返済能力を無くしたときに、保険金で住宅ローンの残債を処理するための制度です。

金融機関としては、貸し倒れという最悪の事態を防ぐためにも、生命保険というセーフティーネットを用意しておきたいというのは当然のことです。

ただ、ここで問題となるのは住宅ローンを利用するのであれば、生命保険に加入することは強制なのかということです。

住宅ローンの利用者としては、他人が保険金を受け取るために保険への加入をさせられるというのは、気分が良いことではありません。

また、保険に加入するということは、保険料を支払うことを意味します。

住宅ローンの返済で数十年もの間返済に追われる生活になるのですから、余計な負担増は避けたいところです。

答えとしては、生命保険への加入は基本的には強制的です。

基本的にということはどういうことかというと、民間の金融機関が融資する住宅ローンについては強制加入なのですが、住宅金融支援機構のフラット35の場合は任意加入ということで、生命保険が必須ではありません。

とはいえ、民間の金融機関の場合には強制である分保険料が利息に組み込まれているので別途保険料を支払う必要はありません。

逆にフラット35の場合には、任意であるために保険料は自己負担となります。

団体信用生命保険というのは、一度住宅ローンの返済が始まれば途中で加入することは出来ず、一度解約すれば復活も出来ません。

結果として、フラット35の加入者の9割以上がリスク回避のために、団体信用生命保険への加入をしています。

ですから、住宅ローンを利用するのであれば、生命保険の加入はほぼ必要であると言えます。

資料請求と保険加入 効率よくすすめるには?

住宅ローンで利用する生命保険は、団体信用生命保険あるいは民間生命保険となります。

住宅ローンで利用する生命保険は、団体信用生命保険あるいは民間生命保険となります。団体信用生命保険(団信)に加入するとしても住宅ローンを利用する金融機関ごとに種類が異なるので、住宅ローンを契約する前に十分中身を検討しなければなりません。

また、火災保険や地震保険も住宅ローンの申し込みでは必要となるので、こちらも保障内容や保険料を比較検討することになります。

保険を比較するためにはまずは資料請求です。

生命保険に関しては、民間の住宅ローンの場合各金融機関が提携している団信への加入ということになるので、保険会社選びの余地はほとんどありません。しかしながら、三大疾病補償、七大疾病補償などの通常の団信よりも充実した保障を受けられる特約をつけることが出来ます。

資料請求をするときには団信だけの資料ではなく、住宅ローンの資料を請求することになるので、各金融機関のサイトから取り寄せるか住宅ローンの比較サイトから取り寄せることになります。

火災保険に関しては、生命保険同様に提携している保険会社にしなければならない、と誤解している方も多いですが、実際のところは自分の好きな火災保険に加入することが可能です。

ネットでは火災保険の比較サイトがあるので、一括請求をすれば手間がかかりません。

保険というのは、たった一文でも保障内容が変わるので、時間を掛けても丁寧に内容をチェックすることが必要です。

生命保険に関しては、保障内容だけでなく住宅ローン返済の条件も合わせて検討をしていくことです。

そうすれば気になる生命保険と住宅ローンが違うと、後でまた悩むことはなくなります。

火災保険に関しては住宅ローンの契約をしたときに加入すればよいので、慌てる必要はありません。

まず生命保険に関して資料を読み込むことを先決にすることです。

その結果、万が一のときの保障も充実しており金利など返済条件もよい住宅ローンを絞り込み、住宅ローンの申し込みと生命保険の加入をすれば無駄な時間もありません。

住宅ローンは審査で1週間程度はかかるので、その間に火災保険を決めて申し込みとすれば大丈夫です。

注意点としては、火災保険の保障は家の引渡し日から始まらなければならないことです。

慌てすぎることはありませんが、加入のタイミングを間違えないようにすることです。

住宅ローン金利比較(新規・借り換えでの適用金利)

| 名称 | 表面金利(%) | 優 遇 条 件 |

保証料 | 事務 手数料 |

繰上返済 手数料 (変動) |

来店 | 疾 病 保 険 |

詳細 | ||

|---|---|---|---|---|---|---|---|---|---|---|

| 変動 金利 |

10年 金利 |

20年 金利 |

||||||||

|

新生銀行 |

0.45 | 0.75 | 0.95 | なし ○ | なし ○ | ②契約事務手数料/保証料 借入金額がいくらでも55,000円~ ※ただし、変動金利<変動フォーカス>0.45%のみ、借入金額×2.2% | 無料 |

不要 ○ |

あり ○ | 詳細 |

|

住信SBIネット銀行 |

0.380 | 0.58 | 1.21 | なし ○ | なし ○ | 借入額の2.20%(税込) | 33,000円(税込) |

不要 ○ |

あり ○ | 詳細 |

|

りそな銀行 ※2020年3月 適用金利 |

0.429 | 0.60 | 0.90 | あり × | なし ○ | 33,000円(税込)+お借入金額×2.2% | 無料~33,000円(税込) |

不要 ○ |

あり ○ | 詳細 |

|

三菱UFJ銀行 |

0.475 | 0.64 | 2.84~2.99 | あり × | あり × | 33,000円(税込) | 無料~16,500円(税込) |

不要 ○ |

あり ○ | 詳細 |

×

優遇条件について

優遇条件がない場合、条件なく、表示金利で融資を受けることができます。

優遇条件がある場合、融資の優遇条件として「その銀行の預金口座を給与振込口座にする」「クレジットカードを作る」「投資口座を作る」などが必要 になります。

| 固定金利ならこちらの金融機関がおすすめ |

| 名称 | 金利 | 事務手数料 | 保証料 | 来店 | 金利 優遇条件 |

繰上げ 返済 |

詳細 | ||||

| フラット35 | フラット35S | ||||||||||

| 15年以上~20年以下 | 21年以上~35年以下 | 当初5年 | 6~10年目 | 11年目以降 | |||||||

住信SBIネット銀行フラット35 |

1.03% | 1.12% | 0.78% | 0.78% | 1.03% | 借入額の0.99%(税込)~ | なし | 不要 | なし | 無料 | 詳細 |

楽天銀行フラット35 |

1.02% | 1.11% | 0.77% | 0.77% | 1.02% | 借入額の1.10% | なし | 要 | なし | 無料 | 詳細 |

ARUHI |

1.02% | 1.11% | 0.77% | 0.77% | 1.02% | 借入額の2.0% | なし | 要 | なし | 無料 | 詳細 |