住宅購入時に必要な保険①「団体信用生命保険」

団体信用保険について

団体信用生命保険とは、一般的に団信と呼ばれ住宅ローンを返済している最中に、住宅ローンの契約者が亡くなる、高度の傷害を負うなどして住宅ローンの残債を返済できなくなるときに生命保険会社が代わりに返済をする制度です。

団体信用生命保険とは、一般的に団信と呼ばれ住宅ローンを返済している最中に、住宅ローンの契約者が亡くなる、高度の傷害を負うなどして住宅ローンの残債を返済できなくなるときに生命保険会社が代わりに返済をする制度です。生命保険というと、普通は遺族が生活をしていくために必要な資金を得るためのものですが、この団信の場合には金融機関が貸し倒れのリスクを負わないために住宅ローンの利用者にほぼ強制的に加入させています。

無論、団信により住宅ローンの残債が返済された後は、家を残された遺族のものとして住むことができることを考えれば、遺族のため、ともいえますが。

保険である以上生命保会社に保険料を支払うことが必要ですが、団信の保険料は金融機関に毎月支払っている住宅ローンの返済金に組み込まれています。

この団信はほぼ強制的に加入するとしましたが、基本的には団信の加入なしに住宅ローンの利用は認められません。

しかしながら、住宅金融支援機構の提供しているフラット35を利用する場合には、団信への加入は任意とされています。

従って、団信なしで融資を受けることが可能なのです。

なお、加入する際に求められることは健康であること。

それゆえに病気の療養中、通院中、一定期間内に手術を受けた、手足に障害がある等々の健康状態に不安がある方は加入の審査に通ることが出来ません。

ガンのような3大成人病など重度の疾病の既往者であれば再発の危険もありますので、完治をしたとしても審査は通らない可能性が高いのです。

しかしながら、加入後に重度の疾病になることについては、団信の特約に疾病が保険の対象として含まれているのであれば治療中に保険金が支払われることになります。

通常の団信では死亡や高度障害以外に返済能力を失うことは、保障の対象外としているのでこの点は重要です。

長期の治療中に高額の治療費に加えて住宅ローンの返済負担がかかることを考えれば、保険料が高くなるとしても特約つきの団信に加入する意義は十分にあります。

また、加入後解約をしてしまえば、再加入は認められませんし、住宅ローンの返済中に加入したいと申請しても不可能です。

機構団信と民間保険(どっちがお得)

住宅金融支援機構団体信用生命保険(機構団信)は、基本的には加入することが当たり前です。

住宅金融支援機構団体信用生命保険(機構団信)は、基本的には加入することが当たり前です。しかしながら、フラット35の場合には、加入の有無を選択できるので、良く検討しなければなりません。

まず、返済中に死亡や高度障害、重度の病気に罹る可能性はあるので、機構団信に加入せず他にも対策をとらないということは無謀です。

そうなれば、代わりにセーフティーネットとなるべきものを用意するべきです。

それが民間の生命保険となります。

では、機構団信と民間の生命保険を比較するときに、考えるべき点はまず保険料です。

なぜなら、保険金は機構団信でも民間の生命保険でも住宅ローンの返済に充てられるわけですから大きな違いがあるわけではありません。

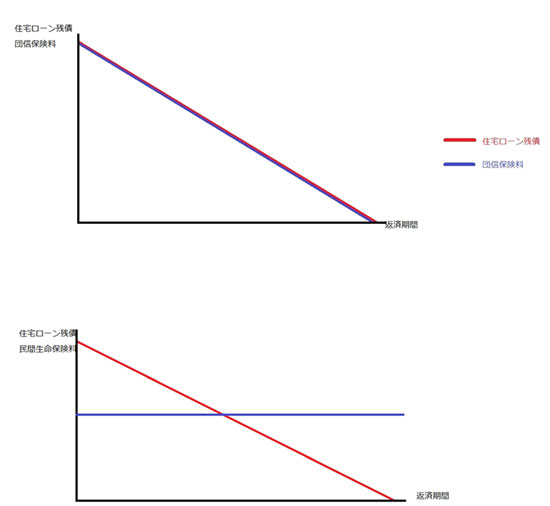

機構団信における保険料算定の基準は住宅ローン残高です。

つまり当初はローン残高が多いので保険料は多く完済間近になればローン残高が少ないので保険料は少なくなります。

対して民間の生命保険の場合には、加入した年齢や性別を基準としてます。

若ければ保険料は安く、年をとれば保険料は高くなるわけです。

つまり、若いうちに家を購入して民間の生命保険に加入すれば月々の保険料はもちろん、ローン完済時の支払い総額においても機構団信よりも安く抑えることが可能です。

しかしながら、年齢を重ねてから家を購入し住宅ローンを組むとなれば、その時点で民間の生命保険を組むと機構団信における月々の保険料、支払い総額を超える恐れがあります。

一般的には45歳が機構団信と民間の生命保険を選択する基準の年齢とされています。

この年齢に近い方は、ファイナンシャルプランナーなど専門家のシミュレーションを利用してどちらが特になるのかを具体的に調べることをお勧めします。

保険申込書と注意点

団体信用生命保険(団信)への加入には申込書を提出することが必要です。

団体信用生命保険(団信)への加入には申込書を提出することが必要です。契約概要をよく読み、どのような場合に保険金が下りるのか補償内容を確認しておくことが必要です。

申込書への記入は、加入する本人が自筆で署名することが原則です。

記入する内容としては、申込書に申し込む日付、加入する被保険者、生年月日、満年齢、現住所です。

もしも、記入する内容に誤りがあれば、修正液などを用いるのではなく、二重線に訂正印を押して修正をしてください。

なお、団信においては現在および近々の健康状態、プロレスラーやF1レーサーなど重度の怪我や死亡する確率が高い仕事についていないことなど告知事項が記載されており申込書兼告知書とされています。

告知事項に関しては特別に○や×などチェックを入れる必要はありませんが、提出することで告知事項が事実であると誓約したことになります。

万が一病気や職業を隠して団信に加入した場合、無効となり契約の内容に保険料の返還しないと明記されていれば、保険料の返還請求も出来ません。

住宅ローンの申込においては、収入などの返済能力では問題がなくとも、この告知事項に該当してしまい住宅ローンの審査が通らないということが珍しくありません。

それでは住宅ローンの審査をすること自体、時間の無駄となります。

団信の申込は住宅ローンの申込の後でよいとしても、告知事項に該当するか否かを確認するためにも、早めに申込書兼告知書を担当者に依頼して取り寄せておくことをお勧めします。

とはいえ、既に住宅ローンが通ることを前提として家を建築中となれば、途中で中止することは費用がかかります。

工事をそのまま進めるのであれば、団信ではなく民間の生命保険が利用できるフラット35にすることを検討する必要があります。

団信の申込書兼告知書を手に入れるのは、そのことをよく検討する時間を作ることにもつながります。

住宅ローン金利比較(新規・借り換えでの適用金利)

| 名称 | 表面金利(%) | 優 遇 条 件 |

保証料 | 事務 手数料 |

繰上返済 手数料 (変動) |

来店 | 疾 病 保 険 |

詳細 | ||

|---|---|---|---|---|---|---|---|---|---|---|

| 変動 金利 |

10年 金利 |

20年 金利 |

||||||||

|

新生銀行 |

0.45 | 0.75 | 0.95 | なし ○ | なし ○ | ②契約事務手数料/保証料 借入金額がいくらでも55,000円~ ※ただし、変動金利<変動フォーカス>0.45%のみ、借入金額×2.2% | 無料 |

不要 ○ |

あり ○ | 詳細 |

|

住信SBIネット銀行 |

0.380 | 0.58 | 1.21 | なし ○ | なし ○ | 借入額の2.20%(税込) | 33,000円(税込) |

不要 ○ |

あり ○ | 詳細 |

|

りそな銀行 ※2020年3月 適用金利 |

0.429 | 0.60 | 0.90 | あり × | なし ○ | 33,000円(税込)+お借入金額×2.2% | 無料~33,000円(税込) |

不要 ○ |

あり ○ | 詳細 |

|

三菱UFJ銀行 |

0.475 | 0.64 | 2.84~2.99 | あり × | あり × | 33,000円(税込) | 無料~16,500円(税込) |

不要 ○ |

あり ○ | 詳細 |

×

優遇条件について

優遇条件がない場合、条件なく、表示金利で融資を受けることができます。

優遇条件がある場合、融資の優遇条件として「その銀行の預金口座を給与振込口座にする」「クレジットカードを作る」「投資口座を作る」などが必要 になります。

| 固定金利ならこちらの金融機関がおすすめ |

| 名称 | 金利 | 事務手数料 | 保証料 | 来店 | 金利 優遇条件 |

繰上げ 返済 |

詳細 | ||||

| フラット35 | フラット35S | ||||||||||

| 15年以上~20年以下 | 21年以上~35年以下 | 当初5年 | 6~10年目 | 11年目以降 | |||||||

住信SBIネット銀行フラット35 |

1.03% | 1.12% | 0.78% | 0.78% | 1.03% | 借入額の0.99%(税込)~ | なし | 不要 | なし | 無料 | 詳細 |

楽天銀行フラット35 |

1.02% | 1.11% | 0.77% | 0.77% | 1.02% | 借入額の1.10% | なし | 要 | なし | 無料 | 詳細 |

ARUHI |

1.02% | 1.11% | 0.77% | 0.77% | 1.02% | 借入額の2.0% | なし | 要 | なし | 無料 | 詳細 |