住宅ローン借り換えのタイミング

こういう人は今が住宅ローン借り換え時!

・返済中の住宅ローンへの不満、不安

現在返済中の住宅ローン、借入した後からそのローンについての感想や要望が出てくると思います。借入れした時と収入や家計の支出の状況が変わり、とにかく返済額を下げたいという人もいるでしょう。金利変動型のローンを借入れしていて、世の中の金利動向が気になったり、固定期間が切れるたびにそのことを考えたりするのは嫌だということもあるでしょう。

「住宅ローンの借り換え」を行うことで、それらが解消できる可能性があります。借り換えは繰上返済と異なり、手元の資金を大きく減らすことなく効果が期待できるものです。うまく借り換えをしたいという方は無料でFPに相談するのもありますが、住信SBIネット銀行のグループ企業であるSBIマネープラザの様に、住宅ローンの店舗相談が無料でできる場所で相談してもらうのも手です。SBIマネープラザは窓口相談でも、ネット銀行並みの低金利を実現しており、家計と暮らしに関するあらゆる相談に応えるというコンセプトで主要都市に相談の場を設けています。

まずは現在の住宅ローンに対する不満や不安を洗い出し、住宅ローン借り換えを検討してみましょう。

★今の住宅ローンに不満・不安を持っている ⇒ 洗い出し・ピックアップ

・住宅ローン借り換えタイミングの注意点

住宅ローンの借り換えタイミングには注意も必要です。

①転職、離職、収入減の際の注意点

将来転職の予定がある、収入減が予想されるという場合で借り換え希望があれば、検討は早めに行いましょう。借り換え時にも審査があります。勤務年数や自営業としての実績年数が短かい場合、借り入れが難しくなる可能性があります。同様に収入減も審査に響くので、審査に影響しそうな変化がある場合には、早めに行動するようにしましょう。

②金利変動について

金利が上昇し始めるタイミングで、固定金利型のものに借り換えしようと考えている人もいるでしょう。ただし、変動金利と固定金利の動き方は違います。そのため、変動金利が上昇し始めたときには、固定金利の金利はすでに上昇してしまっていることも考えられます。金利上昇のタイミングを把握することは難しいため、待ちすぎず早めに検討しましょう。

また、固定期間選択型の住宅ローンを借り入れしている場合、固定期間終了時に見直すことが多いようですが、その間に金利が大きく変動しタイミングを逸することがあります。

固定期間がある住宅ローンであっても、金利動向や商品の傾向は把握しておきましょう。

目的別の住宅ローン借り換えポイント

現在の住宅ローンを組んだ時よりも、金利の低下や繰り上げ返済の条件がよくなっているなど、住宅ローンの条件が良くなれば新たな住宅ローンを借り換えすることができます。

現在組んでいる住宅ローンの目的別の住宅ローン借り換えポイントを3つ説明します。

ポイント1:返済総額を少なくしたい人!

ポイント2:毎月分の返済を少なくしたい人!

ポイント3:将来の金利上昇リスクを抑えたい人!

【ポイント1 返済総額を少なくしたい人】

全期間固定金利を選んでいる方であれば、より金利の低い住宅ローンに借り換えを行うことで、返済総額を少なくすることができます。返済総額が少なくなることで、本来払うべきであったお金を他のことに使うことができるというメリットが生まれます。

【ポイント2 毎月分の返済を少なくしたい人】

より金利の低い住宅ローンに借り換えを行うことで、または返済期間を延長できる住宅ローンに借り換えを行うことで毎月分の返済を少なくすることができます。収入の減少や家計の支出が多くなっている場合に効果があります。

ただし、金利変動の影響を受けやすい商品にすると、毎月の返済額がアップしたり、最終的に返済総額が増える可能性もあります。

【ポイント3 将来の金利上昇リスクを抑えたい人】

変動金利型や固定金利選択型の商品を利用されている方は、金利が上昇すると毎月返済額が増えたり、最終的に総支払額が増えて負担が重くなる恐れがあります。

今後の金利変動に影響されたくないと考える方は、全期間固定や固定期間の長いものに借り換えることで、将来の金利上昇リスクを抑えることができます。

上記の借り換え目的のポイント3つのうち、自身が何を重視しているのかを事前に把握し、金融機関に相談に行かれるといいでしょう。

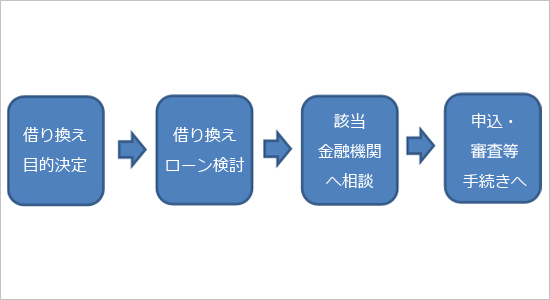

住宅ローン乗り換えの相談はどこで?

・まずは金融機関に相談しましょう。

自身の目的にあった借り換え住宅ローンを選んだら、金融機関に相談してみましょう。

借り換え検討後の手続き手順は主に以下の流れとなります。

ここで注意が必要なことは、借り換えは同じ銀行では、できないことがあるということです。

同じ銀行内で借り換えができる場合、できない場合を下記にまとめます。

●現在変動金利型の場合

同じ銀行で、固定金利選択型に変更が可能です。ただし、全期間一律優遇タイプであれば、固定金利選択型の全期間一律優遇タイプへの変更となり、全期間固定金利型および、当初固定期間優遇タイプの固定金利選択型への変更はできませんので、他行への借り換えになります。

●固定金利選択型で固定期間が切れるタイミング

変動金利型や固定金利選択型を選ぶこともできます。ただし、上記の変動金利型と同様、同じ優遇タイプのものに限ります。全期間固定金利型を希望する場合には、他行への借り換えになります。

●固定金利期間中および全期間固定金利型の場合

他行への借り換えになります。

・専門家への相談

事前準備で分からないことがあったり、金融機関との各種手続きや交渉等に自信がない方もいたりすると思います。そのような方は専門家に相談してみるのも1つの手段です。

専門家とはフィナンシャルプランナーから住宅ローンの専門家まで様々です。インターネットでの相談もできるものもあります。専門家によって違いはあるかもしれませんが、相談は無料で、専門家と契約後、借り換えが成功した場合は費用が発生するようです。ご自身の状況・必要に応じて利用してみてもいいでしょう。

住宅ローン金利比較(新規・借り換えでの適用金利)

| 名称 | 表面金利(%) | 優 遇 条 件 |

保証料 | 事務 手数料 |

繰上返済 手数料 (変動) |

来店 | 疾 病 保 険 |

詳細 | ||

|---|---|---|---|---|---|---|---|---|---|---|

| 変動 金利 |

10年 金利 |

20年 金利 |

||||||||

|

新生銀行 |

0.45 | 0.75 | 0.95 | なし ○ | なし ○ | ②契約事務手数料/保証料 借入金額がいくらでも55,000円~ ※ただし、変動金利<変動フォーカス>0.45%のみ、借入金額×2.2% | 無料 |

不要 ○ |

あり ○ | 詳細 |

|

住信SBIネット銀行 |

0.380 | 0.58 | 1.21 | なし ○ | なし ○ | 借入額の2.20%(税込) | 33,000円(税込) |

不要 ○ |

あり ○ | 詳細 |

|

りそな銀行 ※2020年3月 適用金利 |

0.429 | 0.60 | 0.90 | あり × | なし ○ | 33,000円(税込)+お借入金額×2.2% | 無料~33,000円(税込) |

不要 ○ |

あり ○ | 詳細 |

|

三菱UFJ銀行 |

0.475 | 0.64 | 2.84~2.99 | あり × | あり × | 33,000円(税込) | 無料~16,500円(税込) |

不要 ○ |

あり ○ | 詳細 |

優遇条件について

優遇条件がない場合、条件なく、表示金利で融資を受けることができます。

優遇条件がある場合、融資の優遇条件として「その銀行の預金口座を給与振込口座にする」「クレジットカードを作る」「投資口座を作る」などが必要 になります。

| 固定金利ならこちらの金融機関がおすすめ |

| 名称 | 金利 | 事務手数料 | 保証料 | 来店 | 金利 優遇条件 |

繰上げ 返済 |

詳細 | ||||

| フラット35 | フラット35S | ||||||||||

| 15年以上~20年以下 | 21年以上~35年以下 | 当初5年 | 6~10年目 | 11年目以降 | |||||||

住信SBIネット銀行フラット35 |

1.03% | 1.12% | 0.78% | 0.78% | 1.03% | 借入額の0.99%(税込)~ | なし | 不要 | なし | 無料 | 詳細 |

楽天銀行フラット35 |

1.02% | 1.11% | 0.77% | 0.77% | 1.02% | 借入額の1.10% | なし | 要 | なし | 無料 | 詳細 |

ARUHI |

1.02% | 1.11% | 0.77% | 0.77% | 1.02% | 借入額の2.0% | なし | 要 | なし | 無料 | 詳細 |