住宅ローン借り換えの申込の流れ

住宅ローン申込みの手順

住宅ローンの審査を受ける前には申し込みが必要となります。申し込む→審査→借り入れという手順を踏みますが、簡単に手順のおさらいをしておきましょう。金融機関によっては審査の前に仮審査が設けられていることもあります。

申込書の請求~提出

金融機関によって若干異なりますが、まずは申込書を入手することから始まります。ネットや電話で請求することもできますし、ネット上からダウンロードすることも可能です。申込書を入手したら、必要事項を記入して郵送します。

ネット銀行が提供しているサービスでは、全てネット上で行われます。金融機関の公式サイトから申し込みフォームへ飛び、フォームに必要事項を入力して送信すれば完了です。

必要な書類の提出~審査結果

申込書を郵送すると、必要書類の案内が届きます。その案内に書かれている必要な書類を揃えて、再度提出します。一般的に提出を求められるのは、本人確認書類・所得証明書関係書類・物件関連書類等です。

提出した必要書類を元に、提出先の金融機関にて審査が行われます。その金融機関の住宅ローンお申込受付の状況や、申込人の申込内容によって差はあるもののほとんどの場合が1週間~1ヶ月程度で審査結果が分かります。

契約~借入実行

無事審査を通ることができたら、契約を行います。金融機関の店頭や電話などで、担当者と相談しながら、借入実行日や契約時の金利タイプ・契約条件などを確定していきます。契約が済んだら、指定の日に自分の口座に入金、そしてそのまま振込先(不動産会社等)に振り替えられます。

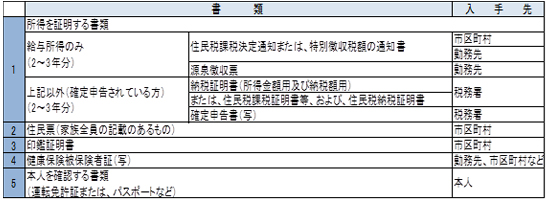

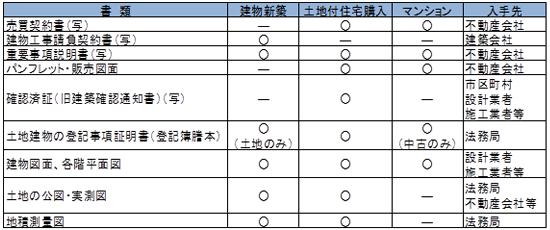

住宅ローン借り換えで必要な書類

住宅ローンを借換えする時、新規にローンを組んだ際に必要になった書類と、既ローンの償還予定表や返済記録が必要になります。

一般的に必要とされている書類は以下の通りです。

一般的に必要とされている書類

・本人

重要事項説明書

不動産売買契約書または工事請負契約書

建築確認通知書

借入中の返済明細表

返済中の預金通帳

源泉徴収票

・法務局

建物図面

建物登記簿謄本

土地登記簿謄本(前面道路分も)

公図

地積測量図

・役所

印鑑証明

住民票(家族全員の記載があるもの)

住民税課税決定通知書

所得証明書

上記の書類は借り換えをする金融機関で多少異なりますので、事前に必要書類を借り換え先の金融機関等に事前に聞いておくと良いでしょう。住宅ローンの借り換えで必要な書類は、公図・不動産登記簿謄本・固定資産税評価証明書の書類は物件所在地管轄の法務局で発行してもらえます。その他に実印・運転免許証・健康保険証等が必要です。

借りる額が大きいのでやはり手続きの書類も多くなります。1日ですべての書類を集めるのは難しいので、住宅ローンの借り換えの手続きを手際よく行うために、事前に借り換え先の金融時機関に必要書類を聞いて、準備をしておきましょう。

上記の必要な書類の準備ができたら、提出です。提出先は住まいを管轄する税務署になるので、確認しておきましょう。提出方法は以下の3つになります。

提出方法

・直接持参する

自分の居住地を管轄する税務署に直接持参する方法です。税務署は基本的には平日のみ開庁しているのですが、一部の税務署では申告書の受付のほか、相談にも応じてくれます。

・郵送する

直接税務署に行かなくとも、郵送することでも提出することも可能です。郵送する場合で、申告書の控えに収受日付印の押印を希望する場合には、自分の宛名を書き、必要な金額の切手を貼付した返信用封筒を必ず同封して下さい。

・還付申告センターに持参する

一部の地域では、確定申告時期になると、駅や市街地に還付申告センターが設置さます。還付申告センターでは、管轄の税務署がどこであるかに関わらず申告書の受付をしてくれます。多くの場所では2月中旬までで終了してしまいますが、3月15日まで設置されている場所もありますので、近くにあるのであれば利用されると便利でしょう。

※借入者・連帯債務者に関する書類

※物件についての書類

住宅ローン借り換えフローで悩んだときは

家を購入するというのは人生でも大きな買い物になるため、慎重に住宅ローンは考えるものです。借り換えのフローを見直したいとなった時はどうすれば良いのでしょうか。審査をした金融機関や住宅コンサルタント、もしくはファイナンシャルプランナーのもとへ行き、相談して様々な意見を聞くようにしましょう。

では実際に借り換えのフローを見直す場合をいくつかのケースに分けて見ていきましょう。

1、 総支払い額を低減したい

【住宅ローンが固定金利タイプの方】

・現在の住宅ローンは長期固定タイプで、当面固定金利期間が終了しない場合

このカテゴリーの方にお勧めなのが、金利の安い住宅ローンへの借り換えです。固定金利期間が終了するまでは、他の金利タイプに変更することはできませんので、諸費用はかかりますが、思い切って他の銀行から借り換えを行うと、総支払い額をかなり低減できる場合があります。

・現在の住宅ローンの固定金利期間の区切りが近い

このカテゴリーの方にお勧めなのが、変動金利への金利タイプ変更です。当面、金利上昇リスクがない場合には、変動金利を選択するだけで、かなりの利子削減が期待できます。金融機関によっては、固定金利から変動金利への変更ができない住宅ローンもあります。その場合には、他行からの借り換えを検討したほうが良いかもしれません。

【住宅ローンが変動金利タイプの方】・現在の住宅ローンの支払いに余裕がある

このカテゴリーの方に最もお勧めの住宅ローンの見直し方法は、繰上げ返済を行うということです。繰上げ返済で返済期間を短縮すると、金利上昇に対するリスクヘッジにもなります。

・現在の住宅ローン支払い以上の返済余裕がない

残念ながら、このカテゴリーの方にお勧めできる、あまり効果的な住宅ローンの見直し方法がありません。

2、将来の金利上昇に対するリスクを軽減したい

このカテゴリーの方にお勧めなのが、ローンの一部または全部を固定金利にすることです。変動金利から固定金利への変更は、金利が上昇してからではなく金利が安いうちに行うのが効果的です。一部を固定金利にすることが可能で、2種類の金利タイプを選べる場合には、繰上げ返済をする場合に、金利が高いほうを対象として繰上げ返済を行うことによって、金利が上がらなかった場合へのリスクヘッジもすることができます。

3、 総支払い額は増えても仕方ないが、現在の住宅ローンの支払いを減らしたい

このカテゴリーの方にお勧めなのが、現在残っている返済期間よりも長い期間の返済期間を選ぶことができる住宅ローンへ借り換えることです。返済期間を長くすることで、当面の支払額を減らすことができます。しかし、長い期間借金をするということは、それだけ多くの利子を支払わなければなりませんので、総支払額は増加します。

住宅ローン金利比較(新規・借り換えでの適用金利)

| 名称 | 表面金利(%) | 優 遇 条 件 |

保証料 | 事務 手数料 |

繰上返済 手数料 (変動) |

来店 | 疾 病 保 険 |

詳細 | ||

|---|---|---|---|---|---|---|---|---|---|---|

| 変動 金利 |

10年 金利 |

20年 金利 |

||||||||

|

新生銀行 |

0.45 | 0.75 | 0.95 | なし ○ | なし ○ | ②契約事務手数料/保証料 借入金額がいくらでも55,000円~ ※ただし、変動金利<変動フォーカス>0.45%のみ、借入金額×2.2% | 無料 |

不要 ○ |

あり ○ | 詳細 |

|

住信SBIネット銀行 |

0.380 | 0.58 | 1.21 | なし ○ | なし ○ | 借入額の2.20%(税込) | 33,000円(税込) |

不要 ○ |

あり ○ | 詳細 |

|

りそな銀行 ※2020年3月 適用金利 |

0.429 | 0.60 | 0.90 | あり × | なし ○ | 33,000円(税込)+お借入金額×2.2% | 無料~33,000円(税込) |

不要 ○ |

あり ○ | 詳細 |

|

三菱UFJ銀行 |

0.475 | 0.64 | 2.84~2.99 | あり × | あり × | 33,000円(税込) | 無料~16,500円(税込) |

不要 ○ |

あり ○ | 詳細 |

優遇条件について

優遇条件がない場合、条件なく、表示金利で融資を受けることができます。

優遇条件がある場合、融資の優遇条件として「その銀行の預金口座を給与振込口座にする」「クレジットカードを作る」「投資口座を作る」などが必要 になります。

| 固定金利ならこちらの金融機関がおすすめ |

| 名称 | 金利 | 事務手数料 | 保証料 | 来店 | 金利 優遇条件 |

繰上げ 返済 |

詳細 | ||||

| フラット35 | フラット35S | ||||||||||

| 15年以上~20年以下 | 21年以上~35年以下 | 当初5年 | 6~10年目 | 11年目以降 | |||||||

住信SBIネット銀行フラット35 |

1.03% | 1.12% | 0.78% | 0.78% | 1.03% | 借入額の0.99%(税込)~ | なし | 不要 | なし | 無料 | 詳細 |

楽天銀行フラット35 |

1.02% | 1.11% | 0.77% | 0.77% | 1.02% | 借入額の1.10% | なし | 要 | なし | 無料 | 詳細 |

ARUHI |

1.02% | 1.11% | 0.77% | 0.77% | 1.02% | 借入額の2.0% | なし | 要 | なし | 無料 | 詳細 |