住宅ローン借り換えのすすめ

住宅ローンを借り換えをするとどう得をするのか損をするのか解説していきましょう。

住宅ローン金利のターニングポイント

現在の住宅ローンの金利は史上最低水準で推移しています。

そのため、固定金利でローンの返済を行っている方の多くは、借り換えによって大幅に金利を引き下げることが可能になります。

そして安倍政権にかわり、アベノミクスと呼ばれる金融政策が進められた結果、今後金利が上昇する可能性が非常に高いといえます。

マイナス金利を導入する前から、物価目標を達成するために、国債を日銀が買い取ることで市場に出回るお金を増やしてインフレ誘導をしてきました。しかし、円高・株安という流れには抗えずに、結果が全然ついてこないという状況があり、マイナス金利を導入したのです。

そして2016年日銀が初めて実施したマイナス金利政策が解除され、長らく低位安定していた日本の金利も上昇しつつあります。現在はトランプ氏が次期アメリカ大統領に決まりトランプ相場でアメリカの株も上昇して景気も良好なので利上げが予想されます。そうして長期金利が上昇していくと住宅ローン金利が下がり借り換えのメリットが急激に減少してします。住宅ローンに関わる出費を数百万円単位で減らすことができる絶好のチャンスが最後の時期に来ているといえますので、次の条件に当てはまる方は借り換えを真剣に検討すべきではないでしょうか。

借り換えのタイミング

■借り換えを検討する目安

住宅ローンの借り換えをすることでメリットを得ることができるのは下記の条件のいずれかに当てはまる場合だといわれています。

(1)住宅ローンの残高が1,000万円以上

(2)返済期間が10年以上

(3)借り換え前と後の金利差が0.5%~1%以上

しかし、これは1つの目安でしかありません。借り換え前の借入条件では上記の条件を満たさなくても節約に成功している人がいます。借り換え前のローンの条件と借り換え後の条件でシュミレーションを行って判断するようにしましょう。

借り換えのメリット・デメリット

■借り換えの損得

借り換えの場合は住宅ローンの返済額がどれだけ減るかに目が行きがちですが、借り換えに伴う諸費用も考慮した総額で支出を比較しないといけません。

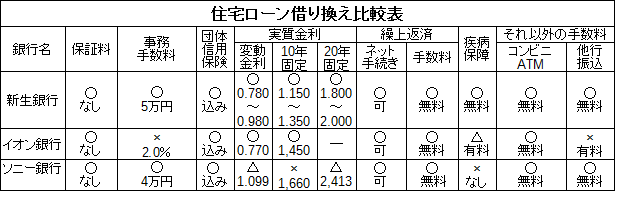

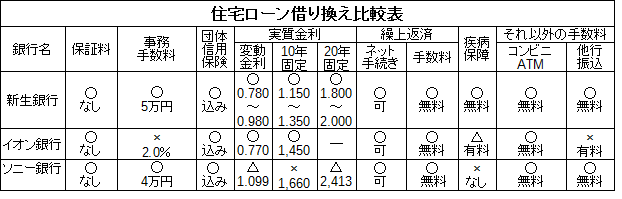

ここ数年名はネットバンク(ネット銀行)の住宅ローンが大変人気ですが、金利に競争力があるだけでなく、諸費用についても都銀・地銀よりも有利なことが多いからなのです。

例えば、イオン銀行、新生銀行、ソニー銀行などは団体信用生命保険料、繰上げ返済手数料(ローンを繰り上げ返済する場合)、そして保証料などが基本的に0円ですので、諸費用だけでも数十万円単位のアドバンテージがあります。

借り換えをするのであれば絶対にネットバンクを選ぶべきです。

下記の表はネット銀行の比較表です。是非参考にしてみてください。

借り換えのポイント

■どのように検討を進めるのが良いの?

ネットバンクがお得とは言え、その数はたくさんあります。それぞれ金利タイプ・金利・諸費用が異なる中で、自分にとって最もお得な借り換え先をどのように選んだらよいのでしょうか?

一言でいうのなら「複数の金融機関の複数の金利タイプをしっかりと比較検討する」ということになってしまいますが、そのための時間や労力をかけるのが面倒で「借り換えをした方が良いことは分かっているのに、なかなか進められない」という方が多く、そのため数百万円の節約のチャンスを見逃している方が多いのが現状です。

借り換えの検討は確かに面倒ですが、今は借り換えをお得にできる最後のチャンスなので、手間を惜しまずしっかりと検討を進めましょう。

インターネットのおかげで複数の金融機関について簡単にシュミレーションができるのですから、一昔前と比較するとかなり楽に借り換えの損得を見極めることができるようになっています。是非最適な住宅ローンを見つけて、借り換えで大きな節約を実現してください。

Tags: 借り換え

住宅ローン金利比較(新規・借り換えでの適用金利)

| 名称 | 表面金利(%) | 優 遇 条 件 |

保証料 | 事務 手数料 |

繰上返済 手数料 (変動) |

来店 | 疾 病 保 険 |

詳細 | ||

|---|---|---|---|---|---|---|---|---|---|---|

| 変動 金利 |

10年 金利 |

20年 金利 |

||||||||

|

新生銀行 |

0.45 | 0.75 | 0.95 | なし ○ | なし ○ | ②契約事務手数料/保証料 借入金額がいくらでも55,000円~ ※ただし、変動金利<変動フォーカス>0.45%のみ、借入金額×2.2% | 無料 |

不要 ○ |

あり ○ | 詳細 |

|

住信SBIネット銀行 |

0.380 | 0.58 | 1.21 | なし ○ | なし ○ | 借入額の2.20%(税込) | 33,000円(税込) |

不要 ○ |

あり ○ | 詳細 |

|

りそな銀行 ※2020年3月 適用金利 |

0.429 | 0.60 | 0.90 | あり × | なし ○ | 33,000円(税込)+お借入金額×2.2% | 無料~33,000円(税込) |

不要 ○ |

あり ○ | 詳細 |

|

三菱UFJ銀行 |

0.475 | 0.64 | 2.84~2.99 | あり × | あり × | 33,000円(税込) | 無料~16,500円(税込) |

不要 ○ |

あり ○ | 詳細 |

優遇条件について

優遇条件がない場合、条件なく、表示金利で融資を受けることができます。

優遇条件がある場合、融資の優遇条件として「その銀行の預金口座を給与振込口座にする」「クレジットカードを作る」「投資口座を作る」などが必要 になります。

| 固定金利ならこちらの金融機関がおすすめ |

| 名称 | 金利 | 事務手数料 | 保証料 | 来店 | 金利 優遇条件 |

繰上げ 返済 |

詳細 | ||||

| フラット35 | フラット35S | ||||||||||

| 15年以上~20年以下 | 21年以上~35年以下 | 当初5年 | 6~10年目 | 11年目以降 | |||||||

住信SBIネット銀行フラット35 |

1.03% | 1.12% | 0.78% | 0.78% | 1.03% | 借入額の0.99%(税込)~ | なし | 不要 | なし | 無料 | 詳細 |

楽天銀行フラット35 |

1.02% | 1.11% | 0.77% | 0.77% | 1.02% | 借入額の1.10% | なし | 要 | なし | 無料 | 詳細 |

ARUHI |

1.02% | 1.11% | 0.77% | 0.77% | 1.02% | 借入額の2.0% | なし | 要 | なし | 無料 | 詳細 |