払いすぎ?借り換えでトクするケースとは

借り換えで得をする人と損をする人はどのように違うのでしょうか。

借り換えでトクする人、損する人

一般的に『借り換えでトクできる目安は残高1000万円以上、残期間10年以上、金利差1%以上』と言われていますが、実際はどうなのでしょうか?

一般的に『借り換えでトクできる目安は残高1000万円以上、残期間10年以上、金利差1%以上』と言われていますが、実際はどうなのでしょうか?

住宅ローンの借り換えとは「現在の住宅ローンの残高分を新たに借入し、従来の住宅ローンは完済する」ということです。その後は新たに借入れしたものを返済していきます。従来のものよりも金利が低ければその後の返済額が少なくなるので、総返済額を抑える効果が期待できます。

ところが、借り換えの際には登記費用や住宅ローンの保証料など諸費用がかかるため、単純に「金利が低ければメリットが出る」とは限りません。そこで、従来から目安として聞くのが、「残高1,000万円以上、残期間10年以上、金利差1%以上」というものです。 それでは、この目安が本当か、検証してみましょう。

実際にどのくらいの金利差があれば借り換え効果があるでしょうか?次の例で見てみましょう。

借り換え効果の例

【 例:金利3%、残年数10年の場合 】

■残高500万円の場合

毎月返済額48,280円、今後の総返済額 約579万円

借り換え費用17万円とした場合、金利2.38%のものに借り換えすると

毎月返済額 46,863円、今後の総返済額 約562万円

借り換え費用含めた総支払額 約579万円

■残高1,000万円の場合

毎月返済額 96,561円、今後の総返済額 約1,159万円

借り換え費用24万円とした場合、金利2.563%のものに借り換えすると

毎月返済額 94,557円、今後の総返済額 約1,135万円

借り換え費用含めた総支払額 約1,159万円

■残高2,000万円の場合

毎月返済額 193,121円、今後の総返済額 約2,317万円

借り換え費用38万円とした場合、金利2.655%のものに借り換えすると

毎月返済額 189,953円、今後の総返済額 約2,279万円

借り換え費用含めた総支払額 約2,317万円

残高500万円だと、金利2.38%以上であれば借り換え効果あり、

残高1,000万円の場合には金利2.563%以上の場合、

残高2,000万円の場合には金利2.655%以上の場合に借り換えすれば効果あり、という計算結果になりました。

これは残高が2倍だからといって諸費用は2倍にはならないため、残高が多い方が金利差が小さくても効果が出るためです。いずれの場合にも、1%の金利差がなくても借り換え効果は出ることがわかります。

・残期間の違いによる借り換え効果

では、残期間の違いで借り換え効果はどのように異なるでしょうか?金利3%から金利2%に借り換えをした場合で比較してみます。

<例:残高2,000万円、金利3%のものを金利2%に借り換え>

■残期間8年の場合

毎月返済額234,591円、今後の総返済額 約2,252万円

借り換え費用35万円とした場合

毎月返済額 225,617円、今後の総返済額 約2,166万円

借り換え費用を差し引いた借り換え効果 約51万円

■残期間15年の場合

毎月返済額138,116円、今後の総返済額 約2,486万円

借り換え費用45万円とした場合

毎月返済額 128,702円、今後の総返済額 約2,317万円

借り換え費用を差し引いた借り換え効果 約124万円

■残期間20年の場合

毎月返済額110,920円、今後の総返済額 約2,662万円

借り換え費用50万円とした場合

毎月返済額 101,177円、今後の総返済額 約2,482万円

借り換え費用を差し引いた借り換え効果 約130万円

金利差がある程度あれば、残期間10年未満でも借り換え効果がでることがわかります。また、残期間が長ければ長いほど借り換え効果が高くなることもわかります。

また、最近では借り換え限定で金利を大きく引き下げるローンがあったり、保証料が不要のローンがあるなど、住宅ローンの商品が多様化しています。そのため、上記の三原則に当てはまらなくても、借り換えで得をする可能性もあります。

「自分は結構低金利の時に借りたから効果はないだろう」と思っている人でも、得する借り換えができる場合があるので、1度検討はしてみてもいいかもしれません。

但し、借り換えは以前の住宅ローンを完済し、新たに住宅ローンを借りる仕組みなので、事前に金融機関も審査もあれば、抵当権を付け替えるための登記費用やローン手数料、保証料などの諸費用が掛かります。借り替え時に数十万円といった資金が必要になることを忘れてはいけません。

このような金融機関に相談して、費用も含めた試算をしてもらうとよいでしょう。

(※前のローンを完済すれば、前払いした保証金の一部は返還されます。また、年収や住宅の担保によっては、諸費用も含めて借り替えることが可能です)

借り換えの目安は分かりましたが、借り換えで得する可能性は高いのはどのような場合なのでしょうか?

借り換えで得する可能性

(1)かつての住宅金融公庫を借りて、11年目以降の段階金利に移行している場合

10年前に借りた公庫融資が、11年目に入って段階金利の4%または、3.5%が適用されているという人。

(2)2003年ごろから急増したいわゆるキャンペーン金利を利用している場合

当初3年間は、1.25%の金利が1%の適用金利に引き下げられても、固定期間終了後、一気に引き下げ幅が縮小され、今の適用金利が3%前後になっている人。

(3)リーマンショック前の景気回復期に、今後の金利上昇リスクを嫌ってフラット35などの全期間固定金利を選び、3%程度の金利で借り続けている場合。

2005年~2007年に3%を超える金利のフラット35を借りた人など

以上の項目に該当する方は、借り換えで得をする可能性が高いです。

ローンの残存期間がまだ長く、ローン残高もそれほど減っていないので、借り換えの諸費用を払ってでも借り換えで得するでしょう。該当する方は借り換えを検討してみてもいかがでしょうか?

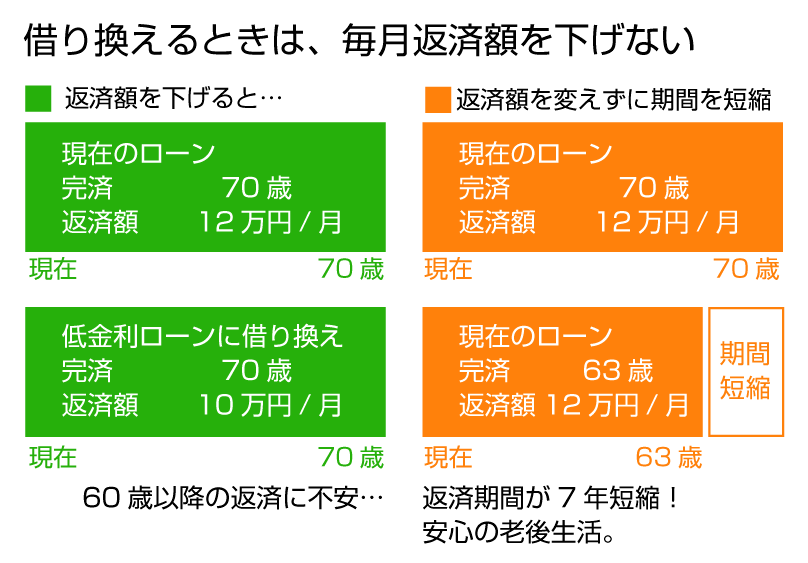

借り換えの際に注意すること

借り換えの際に注意したいのは、現在の毎月の返済額を減らさずに、返済期間を短くするように設定することです。図のように、金利が低いのに借り換えて、毎月の返済額が2万円減って教育費に充てられます。家計が楽になったというのではなく、今のままの返済額をキープして返済期間を短縮すれば、60歳時点のローン残高を減らせるのです。

まとめ:借り換え効果はケースバイケース

この計算結果からわかるように、金利差と残高と残期間の組み合わせ次第で、借り換え効果が出るのかどうか、借り換えにより節約できる金額がいくらになるかが変わることがわかりました。

今回の試算は、保証料がかかる場合で計算しています。保証料がかからず初期費用が安い住宅ローンもあるので、その場合には、金利差はもっと小さくても効果が出ます。

また、総返済額は同水準であっても、例えば、繰上げ返済の利便性がより高いもの借り換えすることで、返済が早く進み、結果的に総返済額が少なくなるという効果もあります。このような場合にはインターネットでいつでもできる、少額からできる、繰上返済手数料がかからないものを選択すると良いでしょう。これも借り換え効果の一つと考えることができます。

「残高1,000万円以上、残期間10年以上、金利差1%以上」という目安にとらわれることなく、自分の場合の借り換え効果を一度検証してみてはいかがでしょうか。

Tags: 借り換え

住宅ローン金利比較(新規・借り換えでの適用金利)

| 名称 | 表面金利(%) | 優 遇 条 件 |

保証料 | 事務 手数料 |

繰上返済 手数料 (変動) |

来店 | 疾 病 保 険 |

詳細 | ||

|---|---|---|---|---|---|---|---|---|---|---|

| 変動 金利 |

10年 金利 |

20年 金利 |

||||||||

|

新生銀行 |

0.45 | 0.75 | 0.95 | なし ○ | なし ○ | ②契約事務手数料/保証料 借入金額がいくらでも55,000円~ ※ただし、変動金利<変動フォーカス>0.45%のみ、借入金額×2.2% | 無料 |

不要 ○ |

あり ○ | 詳細 |

|

住信SBIネット銀行 |

0.380 | 0.58 | 1.21 | なし ○ | なし ○ | 借入額の2.20%(税込) | 33,000円(税込) |

不要 ○ |

あり ○ | 詳細 |

|

りそな銀行 ※2020年3月 適用金利 |

0.429 | 0.60 | 0.90 | あり × | なし ○ | 33,000円(税込)+お借入金額×2.2% | 無料~33,000円(税込) |

不要 ○ |

あり ○ | 詳細 |

|

三菱UFJ銀行 |

0.475 | 0.64 | 2.84~2.99 | あり × | あり × | 33,000円(税込) | 無料~16,500円(税込) |

不要 ○ |

あり ○ | 詳細 |

優遇条件について

優遇条件がない場合、条件なく、表示金利で融資を受けることができます。

優遇条件がある場合、融資の優遇条件として「その銀行の預金口座を給与振込口座にする」「クレジットカードを作る」「投資口座を作る」などが必要 になります。

| 固定金利ならこちらの金融機関がおすすめ |

| 名称 | 金利 | 事務手数料 | 保証料 | 来店 | 金利 優遇条件 |

繰上げ 返済 |

詳細 | ||||

| フラット35 | フラット35S | ||||||||||

| 15年以上~20年以下 | 21年以上~35年以下 | 当初5年 | 6~10年目 | 11年目以降 | |||||||

住信SBIネット銀行フラット35 |

1.03% | 1.12% | 0.78% | 0.78% | 1.03% | 借入額の0.99%(税込)~ | なし | 不要 | なし | 無料 | 詳細 |

楽天銀行フラット35 |

1.02% | 1.11% | 0.77% | 0.77% | 1.02% | 借入額の1.10% | なし | 要 | なし | 無料 | 詳細 |

ARUHI |

1.02% | 1.11% | 0.77% | 0.77% | 1.02% | 借入額の2.0% | なし | 要 | なし | 無料 | 詳細 |