住宅ローンの繰り上げ返済について

少しでも早い住宅ローン返済がお得!?

ローンは返済期間が短いほどお得ということはご存じでしょうか。返済には大きく分けて、長期で少しずつ返していくパターンと短期で多く返していくパターンがあります。

長期の場合毎月の返済額は少ないのですが、長期にわたる分多くの利息を支払わなければなりません。

銀行側もそういた面で長期型のローンを組むように勧めてくることが多いようです。

安定性での利点もありますが全体の返済額を調べてみますと、長期支払はやはり多くの額を支払っていることになります。

その上長期型には注意しなければならないこともあります。

返済期間を組む場合完済年齢が一体何歳の時なのかとうい点です。

もし定年の退職金で一括返済を考えているのであればそれはとても危険な考えだといえます。もし貯金がほとんどないのであればその退職金は定年後の生活費等にあてることになるので、ローンの支払いに対しての余裕は無くなるでしょう。

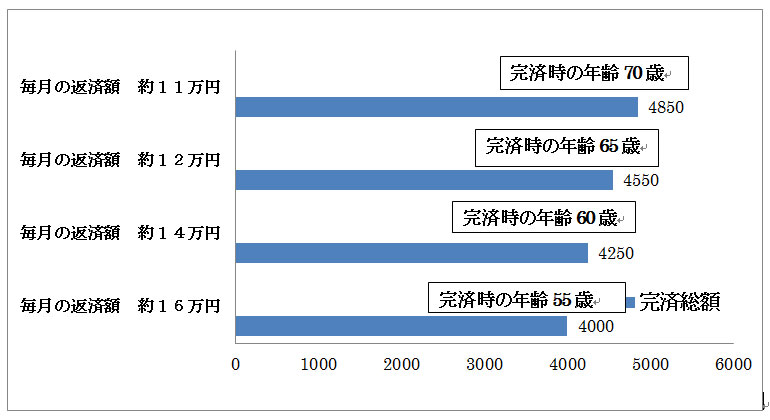

では短期と長期で比べてみるとどのくらいお得なのでしょうか。

実際に検証してみましょう。

返済が35歳でのスタート ローンが3000万円、全期間固定金利が3%と考えますと・・・

というような具合になります。

このように短期で完済を済ませることにより場合によっては1000万円もお得になることもあります。また老後のための貯蓄も稼ぐ期間もできるので将来に安心が持てるのではないでしょうか。

ですが毎月そんなに多く支払うことができない方も多いでしょう。

しかし、ボーナスなどで得たお金を繰り上げ返済にあてるという形もとれるので

毎月の返済額がさほど多くなくてもまとまったお金を返済することにより上記のような効果が見込めます。

その他にも繰り上げ返済には別の返済方法があるので、どれくらいの額を払えるかで返済方法を決めていきましょう。

住宅ローンの繰り上げ返済ってどうやるの?

繰り上げ返済とは毎月決まった返済とは別に先々返済する元金の一部を前倒しして返済することを指します。ですから支払うはずだった利息を不要にでき、結果総返済額が減っていきます。

では上記でも少し書きました返済方法について加えてご説明します。

まず一つ目が、期間短縮型です。

これはそのままの意味で毎月の返済額はそのままで返済期間を短くするという考え方で、

当然一回の返済額は多くなります。

勿論返済期間が短いので利息も減らすことができます。

完済時期を早めたいという人や、支払う利息を少なくしたい人におすすめの方法です。

二つ目が返済額軽減型です。

これは返済期間を変えずに毎月の返済額を減額させるといった方法をとるので期間短縮型と違い一度に払う額は少ないですが利息は減り精神的にも優しいやり方だといえます。

家庭での教育費による出費が多い場合や、月々の収入が減額してしまった人などにおすすめです。それに加えこの返済額軽減型には短縮型より便利な点があります。

例えば毎月の返済額が減っていくことです。

余裕資金があるときには継続的に繰り上げ返済をおこなえて、苦しくなった時には繰り上げ返済をやめることができるという対応もあり家計を安定させることができます。

現在の状況や残りのローンに合わせて払う額を決められることもお得なところです。

一般的にはやはり期間短縮型が一番お得だと言われていますが、違いはどちらが多く1年間に返済するかという点です。軽減された分も繰り上げ返済にあててしまえば結果として

短期型とさほど変わらない結果がでます。

では多く返済するにはどうすればよいでしょうか。

ボーナスなどの給料以外のお金がもらえたとき繰り上げ返済にあててみてはいかがでしょうか。次ではその上手な返済方法をご紹介します。

住宅ローンの繰り上げ返済でもっと得をするには?

繰り上げ返済で得をする大きなポイントは何でしょうか。それは利息と手数料の有無です。

これまで話してきた通り利息は繰り上げ返済の額を上げれば減っていきます。

しかし額を上げるほかにも利息を減らす方法があります。それはタイミングです。

住宅ローン控除を受けている方は12月に繰り上げ返済をしてしまいますと年末のローン残高が減ってしまうので還付される額が減ってしまうことになるのです。

ですから12月に返済するよりは、1月の年明けに繰り上げ返済をするとお得ということになります。しかしだからと言って6,7月に余裕資金があるならば1月まで待たず、すぐに返済にあてるべきです。なぜなら半年の利息分よりは還付額は少ないからです。

夏季と冬季のボーナスは繰り上げ返済の時期を考えて返済にあてましょう。

次に手数料です。

手数料は繰り上げ返済をしたときに発生するもので、銀行やローンプランにより払わなくてはならない額が違うので注意しましょう。

特に返済額軽減型では少額の繰り上げ返済を何度も払うこともあるので、100万円以上の手数料は無料ですがそれ以下だと数万円の手数料がかかってしまいますのでそのような銀行は選ばないようにしましょう。

ローンを繰り上げ返済で完済しようと思っている方はどの方法で支払うかをしっかり決め、

銀行の下調べはきちんとしておきましょう。

例えば三菱UFJ銀行ではインターネットから申し込めば一部繰り上げ返済手数料は0円になります。

このように各行によってメリットが異なります。

繰り上げ返済で返済をできるだけ減らすポイントは、サービスもみて決めることが重要になります。

住宅ローン金利比較(新規・借り換えでの適用金利)

| 名称 | 表面金利(%) | 優 遇 条 件 |

保証料 | 事務 手数料 |

繰上返済 手数料 (変動) |

来店 | 疾 病 保 険 |

詳細 | ||

|---|---|---|---|---|---|---|---|---|---|---|

| 変動 金利 |

10年 金利 |

20年 金利 |

||||||||

|

新生銀行 |

0.45 | 0.75 | 0.95 | なし ○ | なし ○ | ②契約事務手数料/保証料 借入金額がいくらでも55,000円~ ※ただし、変動金利<変動フォーカス>0.45%のみ、借入金額×2.2% | 無料 |

不要 ○ |

あり ○ | 詳細 |

|

住信SBIネット銀行 |

0.380 | 0.58 | 1.21 | なし ○ | なし ○ | 借入額の2.20%(税込) | 33,000円(税込) |

不要 ○ |

あり ○ | 詳細 |

|

りそな銀行 ※2020年3月 適用金利 |

0.429 | 0.60 | 0.90 | あり × | なし ○ | 33,000円(税込)+お借入金額×2.2% | 無料~33,000円(税込) |

不要 ○ |

あり ○ | 詳細 |

|

三菱UFJ銀行 |

0.475 | 0.64 | 2.84~2.99 | あり × | あり × | 33,000円(税込) | 無料~16,500円(税込) |

不要 ○ |

あり ○ | 詳細 |

×

優遇条件について

優遇条件がない場合、条件なく、表示金利で融資を受けることができます。

優遇条件がある場合、融資の優遇条件として「その銀行の預金口座を給与振込口座にする」「クレジットカードを作る」「投資口座を作る」などが必要 になります。

| 固定金利ならこちらの金融機関がおすすめ |

| 名称 | 金利 | 事務手数料 | 保証料 | 来店 | 金利 優遇条件 |

繰上げ 返済 |

詳細 | ||||

| フラット35 | フラット35S | ||||||||||

| 15年以上~20年以下 | 21年以上~35年以下 | 当初5年 | 6~10年目 | 11年目以降 | |||||||

住信SBIネット銀行フラット35 |

1.03% | 1.12% | 0.78% | 0.78% | 1.03% | 借入額の0.99%(税込)~ | なし | 不要 | なし | 無料 | 詳細 |

楽天銀行フラット35 |

1.02% | 1.11% | 0.77% | 0.77% | 1.02% | 借入額の1.10% | なし | 要 | なし | 無料 | 詳細 |

ARUHI |

1.02% | 1.11% | 0.77% | 0.77% | 1.02% | 借入額の2.0% | なし | 要 | なし | 無料 | 詳細 |