短期借入と繰り上げ返済のメリット

住宅ローンで繰上げ返済した場合のシミュレーション

「今は返済に余裕があるが、将来の収入が不安」、「まとまった資金があるのでローンの返済に使いたい」という方は、繰上げ返済を利用して総返済額や利息を軽減してみませんか?

「今は返済に余裕があるが、将来の収入が不安」、「まとまった資金があるのでローンの返済に使いたい」という方は、繰上げ返済を利用して総返済額や利息を軽減してみませんか?繰上げ返済とは、毎月の返済額とは別に一定以上の金額を返すことを言います。

繰上げ返済には「期間短縮型」と「返済額軽減型」の2つのタイプがあります。それぞれ得られるメリットが異なるので、利用する際は目的に合ったタイプを選びましょう。

では、具体的に2つのタイプを比べてみます。

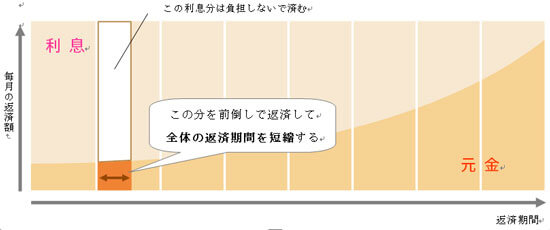

<期間短縮型>

期間短縮型は、前倒しで返済することによりその分返済期間が短縮されます。

また、先に返済した分の利息は負担しないで済むため、総返済額や総利息額も大幅に軽減されます。

利息の負担額は初期の方が割合が大きいため、期間短縮型の利用を考える場合は早めに行動を移す方がより多くのメリットを得られます。

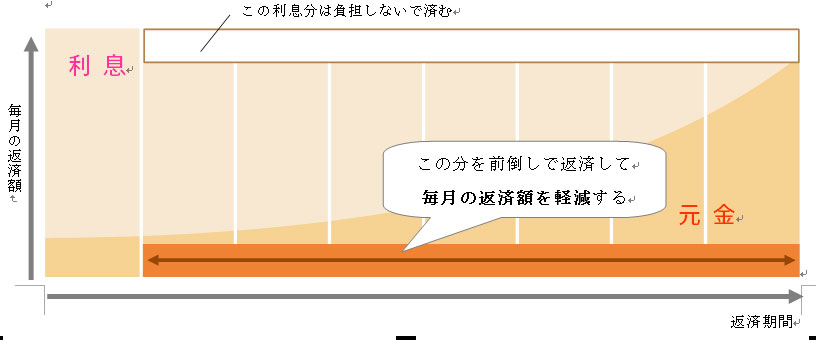

<返済額軽減型>

返済額軽減型は、先に将来の負担額をまとめて返済しておくので、毎月の返済額を軽減することができます。

この場合、毎月の負担額に余裕ができるので、もし金利上昇に伴って返済額が増加した場合にも対応しやすくなります。

また、必ず支払わなくてはならない金額はできる限り少ない方が、急な支出で家計に影響が出るなどのリスクに備えることができます。

どちらのタイプを利用しても、負担額を軽減することができます。

繰上げ返済を可能な金額は金融機関によって異なりますが、100万円程度から利用できる金融機関もあります。

自分の目的や設定金額に合った金融機関を探してみましょう。

住宅ローンの最終完済額と現状を考える

毎月住宅ローンを返済していると月々の返済額について考えがちですが、年間の返済額に目を向けたことはありますか?前述したように、繰上げ返済を利用すると総返済額を軽減することができますが、複数ローンがある場合は「長期のローン」や「金利の高いローン」の方がより得られるメリットが大きくなります。

60歳を過ぎても返済が残るなど将来の返済が不安な場合、できるだけ早いうちに完済したいと思う方は多いでしょう。

現在のまま返済を続けるより、毎年少しずつでも返済を前倒しすることで、将来負うリスクを軽減することができます。

しかし、繰上げ返済は得られるメリットが大きいですが、家計には一定の蓄えが必要です。手元に必要な金額を残し、さらに余裕がある場合は繰上げ返済を活用し住宅ローンの返済額を削減しましょう。

住宅ローン繰上げ返済ケーススタディ

今まで繰上げ返済を利用したことがない場合、どのくらいの効果を期待できるのか不安に思う方もいるでしょう。「期間短縮型」、「返済額軽減型」のどちらが自分に合っているのか、以下の例を参考にしてみてください。

■Aさんのケース

Aさんは5年前に住宅を購入、今年で返済開始から5年が経ちます。

預金額が100万円に達しましたが、低金利の為利息が期待できないと考え、定期預金を解約し住宅ローンの繰り上げ返済に使用することにしました。

繰上げ返済を利用するのは初めてなので、「期間短縮型」か「返済額軽減型」をそれぞれ利用した場合で試算して比べてみることにしました。

<Aさんの借り入れ内容>

|

借入れ金額 |

30,000,000円 |

|

借入れ期間 |

35年 |

|

金利 |

3% |

|

残返済額 |

27,384,719円 |

|

残返済期間 |

30年 |

|

毎月の返済額 |

115,455円 |

上記の場合、単純計算すると

|

総返済額 |

48,491,100円 |

|

総利息額 |

18,491,100円 |

この数字をもとに、「期間短縮型」と「返済額軽減型」それぞれのケースを比べてみます。

- 期間短縮型の場合

|

総返済額 |

46,479,174円 |

1,011,926円軽減 |

|

総利息額 |

16,012,539円 |

預金分1,000,000円に加えて1,478,561円軽減 |

|

残返済額 |

26,372,793円 |

1,011,926円軽減 |

|

残返済期間 |

28年4カ月 |

1年8カ月短縮 |

また、返済期間は1年8ヶ月短縮されるので高い効果が得られます。

期間短縮型は、「総返済額を減らしたい方」、「早くローンを完済したい方」におすすめです。

- 返済額軽減型の場合

|

総返済額 |

47,491,100円 |

1,000,000円(預金分)軽減 |

|

総利息額 |

16,973,340円 |

預金分1,000,000円に加えて517,760円軽減 |

|

残返済額 |

26,384,719円 |

962,525円軽減 |

|

毎月の返済額 |

111,239円 |

4,216円軽減 |

しばらく様子を見て、余裕ができたところで再び繰上げ返済を利用することもできます。

ネットで簡単に繰上げ返済の試算が行えるので、自分の状況を当てはめてシミュレーションし、どちらのタイプがあっているのか検討してみてはいかがでしょうか?

住宅ローン金利比較(新規・借り換えでの適用金利)

| 名称 | 表面金利(%) | 優 遇 条 件 |

保証料 | 事務 手数料 |

繰上返済 手数料 (変動) |

来店 | 疾 病 保 険 |

詳細 | ||

|---|---|---|---|---|---|---|---|---|---|---|

| 変動 金利 |

10年 金利 |

20年 金利 |

||||||||

|

新生銀行 |

0.45 | 0.75 | 0.95 | なし ○ | なし ○ | ②契約事務手数料/保証料 借入金額がいくらでも55,000円~ ※ただし、変動金利<変動フォーカス>0.45%のみ、借入金額×2.2% | 無料 |

不要 ○ |

あり ○ | 詳細 |

|

住信SBIネット銀行 |

0.380 | 0.58 | 1.21 | なし ○ | なし ○ | 借入額の2.20%(税込) | 33,000円(税込) |

不要 ○ |

あり ○ | 詳細 |

|

りそな銀行 ※2020年3月 適用金利 |

0.429 | 0.60 | 0.90 | あり × | なし ○ | 33,000円(税込)+お借入金額×2.2% | 無料~33,000円(税込) |

不要 ○ |

あり ○ | 詳細 |

|

三菱UFJ銀行 |

0.475 | 0.64 | 2.84~2.99 | あり × | あり × | 33,000円(税込) | 無料~16,500円(税込) |

不要 ○ |

あり ○ | 詳細 |

×

優遇条件について

優遇条件がない場合、条件なく、表示金利で融資を受けることができます。

優遇条件がある場合、融資の優遇条件として「その銀行の預金口座を給与振込口座にする」「クレジットカードを作る」「投資口座を作る」などが必要 になります。

| 固定金利ならこちらの金融機関がおすすめ |

| 名称 | 金利 | 事務手数料 | 保証料 | 来店 | 金利 優遇条件 |

繰上げ 返済 |

詳細 | ||||

| フラット35 | フラット35S | ||||||||||

| 15年以上~20年以下 | 21年以上~35年以下 | 当初5年 | 6~10年目 | 11年目以降 | |||||||

住信SBIネット銀行フラット35 |

1.03% | 1.12% | 0.78% | 0.78% | 1.03% | 借入額の0.99%(税込)~ | なし | 不要 | なし | 無料 | 詳細 |

楽天銀行フラット35 |

1.02% | 1.11% | 0.77% | 0.77% | 1.02% | 借入額の1.10% | なし | 要 | なし | 無料 | 詳細 |

ARUHI |

1.02% | 1.11% | 0.77% | 0.77% | 1.02% | 借入額の2.0% | なし | 要 | なし | 無料 | 詳細 |