住宅ローンを利用して新築物件を購入する

おすすめの新築物件購入法

今後の支出予定と金利上昇による返済額を想定して3つある金利タイプのどれが自分の返済計画にあっているかを決めましょう。そどの金利タイプで一番金利が低いか、諸手数料が安いかで金融機関を選択すると良いでしょう。

① 変動金利型

金利は半年ごとに見直されるが、毎月返済額は5年間変わらないのが一般的です。

ここ数年は低金利が続いているが、景気の動向などによって将来上昇する可能性があります。収入が多く、金利が上がってもローンを支払い続けられるだけ家計に余裕がある人や、変動金利を選ぶことで貯蓄できるくらい家計に余裕が生まれる人、頭金を多く準備し借入額を少なくできる人などが向いています。

② 一定期間固定金利

変動金利型がベースで一定期間を固定金利にできるというものです。固定期間は2年、3年、5年などから選択できます。一番多く利用されているのは固定期間10年タイプです。また、借入時は教育費がかかるピークで家計に余裕がないが、将来は子どもが独立して負担が軽くなるような人に向いています。

③ 全期間固定金利

借り入れたときの金利がローン返済終了まで変わらず、毎月返済額もずっと同じです。

金利が上がるリスクがないため、計画的にローンを返済できます。金利の変動に一喜一憂したくない人や、将来のリスクを極力減らしたい安定志向の人に向いています。

最近は、変動金利型を選ぶ人が増えているようですが、低金利の現在は、ローン返済の安全性を重視する意味でも、固定金利型を優先して検討すべきです。また、事前に金融機関等で試算をしてもらったうえで、さまざまな金利タイプを比較検討してみるのもよいでしょう。間違っても目先の返済額の少なさにとらわれて選択しないように注意しましょう。

・土地からの購入について

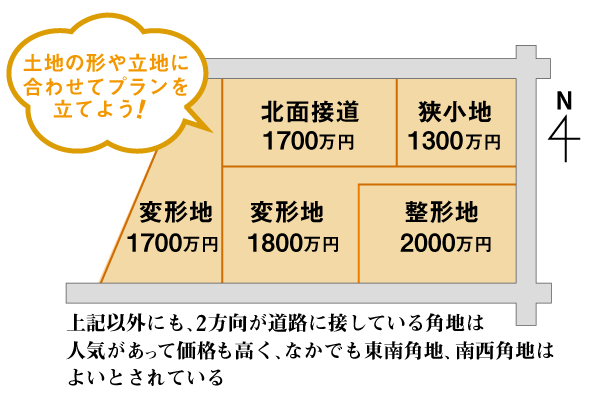

下図は、あるエリアで売り出された土地の価格を表しています。同じ街区でも土地の形や向きによって、大きく差が出るのが分かります。南接面の長方形整形地は家が建てやすく、日当たり等の面で暮らしやすいため、価格は高くなります。だが、それ以外の土地を選べば、土地価格を抑えられます。

注文住宅なら、土地の形に合わせて暮らしやすい家を建てることも可能です。

しかし、土地の形状や立地によってメリットやデメリットがあるのでそれぞれのことを知っておきたいです。メリットとデメリットを知って自分にあった土地を見つけましょう。

変形地

メリット・・・旗竿地、三角形や台形などの不整形地といった変形した土地は、敷地に家が配置しづらいことから、価格が抑えられている。敷地に合った形状の家を建てて、庭やカーポートなどを上手に配置すれば良い

デメリット・・・狭い変形地の場合、敷地に合った建物を建てないと、延べ床面積が狭くなる。

土地からの購入について

下図は、あるエリアで売り出された土地の価格を表しています。同じ街区でも土地の形や向きによって、大きく差が出るのが分かります。南接面の長方形整形地は家が建てやすく、日当たり等の面で暮らしやすいため、価格は高くなります。だが、それ以外の土地を選べば、土地価格を抑えられます。注文住宅なら、土地の形に合わせて暮らしやすい家を建てることも可能です。

しかし、土地の形状や立地によってメリットやデメリットがあるのでそれぞれのことを知っておきたいです。メリットとデメリットを知って自分にあった土地を見つけましょう。

変形地

メリット・・・旗竿地、三角形や台形などの不整形地といった変形した土地は、敷地に家が配置しづらいことから、価格が抑えられている。敷地に合った形状の家を建てて、庭やカーポートなどを上手に配置すれば良い

デメリット・・・狭い変形地の場合、敷地に合った建物を建てないと、延べ床面積が狭くなる。

狭小地

メリット・・・面積に応じて総価格が安い。比較的駅に近い場所が多いので生活面では便利な住宅街という立地が多い。

デメリット・・・3階建てや地下付きにして床面積を広げるなど、間取りの工夫が必要です。立て込んだ立地なので日当たりがよくない場合もある。狭小地を得意とする建築会社を選ぶのが非常に大事である。

傾斜地

メリット・・・家からの眺めがよく、土地の高低差があることから、隣家の住人と視線がかち合わないなどのメリットがある。土地の傾斜を生かして、半地下やスキップフロアなどのプランも取り入れやすい。

デメリット・・・平らな土地に比べて、コンクリート工事や基礎工事の費用がかさむことが多い。

定期借家権付き土地

メリット・・・土地の所有権はなく、50年間など期間限定での借地権が付いた土地で、自分でそこに家を建築する。借地の保証料と毎月の地代を払うだけなので、同条件の土地を買うより、大幅にコストを抑えられる。

デメリット・・・契約満了後は更新不可で、建物を壊して更地にした上で返還しなければならない。

古家付き土地

メリット・・・築数十年という古い家が建っている状態で売り出される土地のこと。土地のみに比べて安い傾向がある。古家を解体して新築する例が多いが、購入当初はその古家に住み、建築資金ができたら家を建て替えるという選択肢もある。

デメリット・・・古家の解体費用がかかるので、総建築費に見込んでおきたい。

新築物件とタイミング

住宅市場が活気を帯びています。消費税アップやアベノミクス効果にともなう物件価格や住宅ローン金利の上昇傾向などにより、買う側には前のめりの姿勢が目立ちます。だがしかし、買い時は今ではありません。実は3年後なのです。その3つ理由をご説明いたします。消費税アップ分は各種制度で相殺できる

住宅購入は高額消費のため消費税が3~5%アップすることによる影響が大きく、消費が落ち込むことをさけるために、国は手厚い支援制度を検討しています。住宅ローン控除とすまい給付金がそれです。ここでは詳しい適用要件は省きますが、住宅ローン控除は現在の対象ローン限度額2000万円、最高控除額200万円です。消費税が8%または10%にアップされると対象ローン限度額が4000万円、最高控除額は400万円に引き上げられます。

ただし、所得税を400万円も払っていない人には、控除額がひきあげられたところであまりメリットはありません。そこですまい給付金制度を追加して消費税アップによる負担を軽減しようというものです。自分が住むための50平米以上の住宅を買うと、消費税が8%の場合、最大30万円(収入額の目安425万円)、10%の場合最大50万円(同425万円)の給付金が受けられることになります。

物件不足のためいい物件に巡り合いにくい

2013年の1~6月に売り出されたマンションの数は首都圏で約2万4000戸、契約率は78.8%です。これは出したらすぐに売れる状態です。モデルルームに行くと条件の悪い住戸をのぞき、営業マンの丁寧な説明を受けることになります。ここで出遅れ感のある人は、周囲の雰囲気にのまれ、気に入らない点はあるものの妥協してしまい、あせって残り住戸に申し込みをいれてしまうという展開になってしまうのです。

中古マンションも特に良い条件のものは、すぐに複数の買い手どうしで競争になるため、多少のことには目をつぶりつつ、他者に先を越されることを恐れ、申し込みを入れてしまう、という典型的な後悔パターンに陥ってしまいがちなのです。住宅を買うというのは、しかも自分の気に入ったものを妥協せずに、となると決して効率のよいものではありません。

中古は、たとえば特定地域に1000戸のマンション住戸があったとするとそのうちおおむね3%程度、つまり30戸程度しか常時売り出される住戸は出てきません。買って満足の家選びは、住みたい地域を決め、そこに住宅が売り出されたら見に行き、自分の希望条件に合っていれば購入を決断する、というのがセオリーです。このセオリーどおりに住宅を探すとなると、現実には、2~3年かかるのが当たり前なのです。

2015年から需要激減でいっきに買い手市場に

今の住宅市場の活況をささえているのは、30代にくわえ、40代に突入している団塊ジュニア世代です。この団塊ジュニア世代の住宅取得は最終ピリオドにさしかかっており、この1~2年で取得行動は終わりを迎えます。そのあとに訪れるのは、30代を中心とした一次取得世帯の激減です。30代の世帯数は2010年の759万7000世帯が2015年の650万5000世帯へ、なんと約100万世帯、15%も減ってしまうのです。都心のマンションも2015年には、主な需要層の減少に悩まされることになります。

また、既に空き家は760万戸も余っており、空き家率は13%超に達しています。この先も人口減による家余りは加速するものと思われます。需要が減り、住宅が余りつづければ、住宅市場はどうなるでしょうか。まず、劣悪な居住水準の住宅が淘汰され、質の良い住宅が残ります。残った良質な住宅に対して、それでも需要数が足りないという事実が2015年以降再び姿を表してくると予想しています。そうすれば、良質の住宅が選び放題、そのなかから自分にあったものが時間をかけて厳選できる、しかもお得感があるという買い手市場の局面が待ち受けているのです。

Tags: 金利

住宅ローン金利比較(新規・借り換えでの適用金利)

| 名称 | 表面金利(%) | 優 遇 条 件 |

保証料 | 事務 手数料 |

繰上返済 手数料 (変動) |

来店 | 疾 病 保 険 |

詳細 | ||

|---|---|---|---|---|---|---|---|---|---|---|

| 変動 金利 |

10年 金利 |

20年 金利 |

||||||||

|

新生銀行 |

0.45 | 0.75 | 0.95 | なし ○ | なし ○ | ②契約事務手数料/保証料 借入金額がいくらでも55,000円~ ※ただし、変動金利<変動フォーカス>0.45%のみ、借入金額×2.2% | 無料 |

不要 ○ |

あり ○ | 詳細 |

|

住信SBIネット銀行 |

0.380 | 0.58 | 1.21 | なし ○ | なし ○ | 借入額の2.20%(税込) | 33,000円(税込) |

不要 ○ |

あり ○ | 詳細 |

|

りそな銀行 ※2020年3月 適用金利 |

0.429 | 0.60 | 0.90 | あり × | なし ○ | 33,000円(税込)+お借入金額×2.2% | 無料~33,000円(税込) |

不要 ○ |

あり ○ | 詳細 |

|

三菱UFJ銀行 |

0.475 | 0.64 | 2.84~2.99 | あり × | あり × | 33,000円(税込) | 無料~16,500円(税込) |

不要 ○ |

あり ○ | 詳細 |

優遇条件について

優遇条件がない場合、条件なく、表示金利で融資を受けることができます。

優遇条件がある場合、融資の優遇条件として「その銀行の預金口座を給与振込口座にする」「クレジットカードを作る」「投資口座を作る」などが必要 になります。

| 固定金利ならこちらの金融機関がおすすめ |

| 名称 | 金利 | 事務手数料 | 保証料 | 来店 | 金利 優遇条件 |

繰上げ 返済 |

詳細 | ||||

| フラット35 | フラット35S | ||||||||||

| 15年以上~20年以下 | 21年以上~35年以下 | 当初5年 | 6~10年目 | 11年目以降 | |||||||

住信SBIネット銀行フラット35 |

1.03% | 1.12% | 0.78% | 0.78% | 1.03% | 借入額の0.99%(税込)~ | なし | 不要 | なし | 無料 | 詳細 |

楽天銀行フラット35 |

1.02% | 1.11% | 0.77% | 0.77% | 1.02% | 借入額の1.10% | なし | 要 | なし | 無料 | 詳細 |

ARUHI |

1.02% | 1.11% | 0.77% | 0.77% | 1.02% | 借入額の2.0% | なし | 要 | なし | 無料 | 詳細 |