【2016年3月最新】住宅ローン情報

2016年3月の金利は??

3月度の住宅ローンの金利の動きをご紹介します。

まさかのマイナス金利を受けて、各行金利を引き下げる動きの中、借り換えには絶好のタイミングです。

日銀のマイナス金利導入を受けて銀行の住宅ローン金利の引き下げが相次ぐ中、ローン利用者が少しでも低い金利で借りようとする「借り換え」の動きが加速しています。三井住友銀行などの主要8行の2月の借り換え申込み件数は約2万8000件で、前年同月比2.5倍に増えています。一部の銀行では、申し込みの急増で対応が間に合わず、「今申し込んでも三月中のローン実行を確約できない」との事例も出ています。借り換えを希望する人は、申し込み前に確認が必要です。

住宅ローンの相談の電話が鳴りやまず、一日から住宅ローンの大幅な金利引き下げに踏み切った三井住友信託銀行の支店担当者は、顧客への対応に追われています。

三月はもともと住宅購入が増える時期です。そこに、長期金利の低下を受けた金利引き下げが拍車を掛け、二月の借換申込件数が一月と比べて4倍に増えています。

ほかの大手銀行も「すごい量の申し込みが来ている」と話しています。三菱東京UFJ銀行は、三月の金利引き下げを発表した二月中旬以降、申し込みが二倍に増加しました。休日に開催している住宅ローン相談会は早々と予約が埋まっています。三井住友銀行やみずほ銀行も借り換えを中心に申し込みが急増しています。

しかし、借り換えに伴い保証料などの諸費用が必要になるため、金利が下がったからと言って得をするとは限りません。諸費費は一般的に50万から70万。

・ローン残高が1000万以上

・返済期間が残り10年以上

・借り換えるローンとの金利差が年1%以上

これらに当てはまる場合は借り換えた方がよく、月に1万~2万円程度、返ってくるかもしれません。

ここで、マイナス金利について少しおさらいしておきましょう。

1月29日に発表されたマイナス金利ですが、それは言葉の通り、金利がマイナスになることを指していいます。これは、基本的には超低金利のときに短期金利が一時的にマイナスになったときや、インフレのときに名目金利から物価上昇分を差し引いた実質金利がマイナスになっていたりするケースのことを指しています。

しかし今回は、日銀が金融緩和策の一つとしてマイナス金利を導入した、というケースです。2016年1月29日の金融政策決定会合で、金融機関が日銀に預ける資金の金利を一部マイナスにする、「マイナス金利政策」が導入されたのですが、これは欧州で採用されている「階層構造方式」を採用しています。階層ごとにプラス・ゼロ・マイナスと金利を階層ごとに定める、といったもので、日銀の当座預金の一部にマイナス0.1%のマイナス金利を適用するものになっています。

そしてマイナス金利を導入することで市場金利が下がり、融資や株式投資などに資金が向かい、企業収益や賃金の改善を通じて景気回復や物価上昇につながる効果を期待する、といった狙いがあるのです。

変動型住宅ローンの金利が過去最低水準となっていた2016年1月に続き、2月は10年固定型の金利が過去最低水準となりました。

そして三菱東京UFJ銀行、三井住友銀行、りそな銀行が2月から最優遇金利を年1.05%(先行したみずほ銀行と並ぶ)に引き下げました。

しかし、これは1月下旬までの金利動向を元に設定されたものです。その後、1月29日に発表されたマイナス金利導入を受けて、数々の銀行が金利の引下げに走りました。

まずは新生銀行。2月1日から適用したばかりの住宅ローン金利を2月3日に再度引き下げたほか、三井住友銀行は2月16日から、そしてりそな銀行は18日、みずほ銀行は22日から、それぞれ10年固定型の最優遇金利を0.9%に引き下げる、といった月の途中で多くの銀行がローンの適用金利が引き下げられるケースは、かなり異例な展開と言えます。

そして、3月に入ったところで、各銀行とも更なる低金利競争が繰り広げられています。

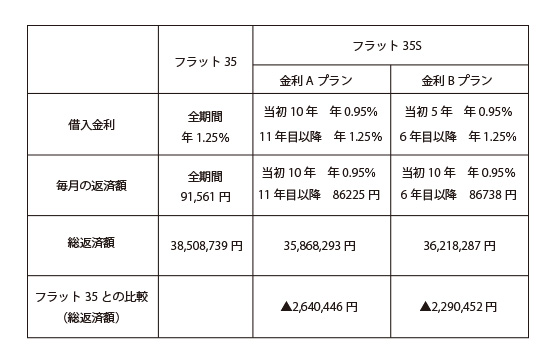

そして銀行のみならず、マイナス金利による金利優遇が起きているのが、フラット35Sです。フラット35Sとは、民間金融機関と住宅金融支援機構が提携してみなさまに提供している長期固定金利住宅ローンフラット35を、

更に「省エネルギー性、耐震性などに優れた住宅」を収得する場合に借入金利を一定期間引き下げてもらえる制度のことです。

景気対策のてこ入れ策の一つとして政府が強化しているフラット35、フラット35S適用の際に行なわれる金利優遇幅が年-0.3となっているのですが、2016年3月のフラット35は、過去最低金利をさらに更新しました。

どれだけ下がったのか、調べてみましょう。

計算例

借り入れ金額 3000万円(融資比較9割以下)

借り入れ期間 35年

※元利均等返済、ボーナス返済なし 2016年3月期の金利で計算

ここまで住宅ローンの金利が下がると、乗り換えしたくなる気持ちは重々わかります。

今後の金利動向は?

先程も言いましたが現在は「超低金利」のさらに下を行く低金利。果たして「マイナス金利」はいつまで続くのでしょうか?

注意して見ておきたいのが、主要行の短期プライムレートです。

年1.475%で据え置かれていますが、この水準が変われば、変動型の住宅ローン金利がいっそう下がることでしょう。

日銀がマイナス金利政策をすぐにやめるということは考えにくく、今よりもさらにマイナス幅を拡大させることがあるかも知れません。ですが、その状況が長く続くとも思えません。

経済情勢が変化する、消費税率引き上げ時期の再延期を行なう…などといったことが起きた場合は、金利が急に上向くこともないとは言えないのが現状のようです。

ですので、これから変動型金利の住宅ローンを借りる予定の方は、金利上昇時のリスクの可能性もしっかりと把握した上で、しっかりと考えて借り入れたほうがいいでしょう。

そういう意味では、ほとんどの住宅ローンでは「融資実行時の金利が適用される」ということも抑えておきましょう。例え今が超低金利であったとしても、引渡し時期が1年後、あるいは2年後といった新築マンションの購入では、融資を受けるときまで超低金利状態が続いている保証はないのです。

契約から引渡しまでの期間が短い場合や、既に借りている住宅ローンを借り換える場合は、このマイナス金利からの超低金利のメリットを最大限に享受できそうです。借り換えるなら、今でしょう。

住宅ローン金利比較(新規・借り換えでの適用金利)

| 名称 | 表面金利(%) | 優 遇 条 件 |

保証料 | 事務 手数料 |

繰上返済 手数料 (変動) |

来店 | 疾 病 保 険 |

詳細 | ||

|---|---|---|---|---|---|---|---|---|---|---|

| 変動 金利 |

10年 金利 |

20年 金利 |

||||||||

|

新生銀行 |

0.45 | 0.75 | 0.95 | なし ○ | なし ○ | ②契約事務手数料/保証料 借入金額がいくらでも55,000円~ ※ただし、変動金利<変動フォーカス>0.45%のみ、借入金額×2.2% | 無料 |

不要 ○ |

あり ○ | 詳細 |

|

住信SBIネット銀行 |

0.380 | 0.58 | 1.21 | なし ○ | なし ○ | 借入額の2.20%(税込) | 33,000円(税込) |

不要 ○ |

あり ○ | 詳細 |

|

りそな銀行 ※2020年3月 適用金利 |

0.429 | 0.60 | 0.90 | あり × | なし ○ | 33,000円(税込)+お借入金額×2.2% | 無料~33,000円(税込) |

不要 ○ |

あり ○ | 詳細 |

|

三菱UFJ銀行 |

0.475 | 0.64 | 2.84~2.99 | あり × | あり × | 33,000円(税込) | 無料~16,500円(税込) |

不要 ○ |

あり ○ | 詳細 |

優遇条件について

優遇条件がない場合、条件なく、表示金利で融資を受けることができます。

優遇条件がある場合、融資の優遇条件として「その銀行の預金口座を給与振込口座にする」「クレジットカードを作る」「投資口座を作る」などが必要 になります。

| 固定金利ならこちらの金融機関がおすすめ |

| 名称 | 金利 | 事務手数料 | 保証料 | 来店 | 金利 優遇条件 |

繰上げ 返済 |

詳細 | ||||

| フラット35 | フラット35S | ||||||||||

| 15年以上~20年以下 | 21年以上~35年以下 | 当初5年 | 6~10年目 | 11年目以降 | |||||||

住信SBIネット銀行フラット35 |

1.03% | 1.12% | 0.78% | 0.78% | 1.03% | 借入額の0.99%(税込)~ | なし | 不要 | なし | 無料 | 詳細 |

楽天銀行フラット35 |

1.02% | 1.11% | 0.77% | 0.77% | 1.02% | 借入額の1.10% | なし | 要 | なし | 無料 | 詳細 |

ARUHI |

1.02% | 1.11% | 0.77% | 0.77% | 1.02% | 借入額の2.0% | なし | 要 | なし | 無料 | 詳細 |