【2016年4月最新】住宅ローン情報

2016年4月の金利は??

4月度の住宅ローンの金利の動きをご紹介します。

2016年4月現在の住宅ローン金利動向と、住宅ローン金利の推移について紹介します。全体的には、ずっと低金利の状態が続いています。実質金利で言うと4月は以下のような傾向となっています。

・変動金利:0.63%~2.675%

・10年固定:0.79%~3.70%

・30年固定:1.62%~2.39%

住宅ローン金利と親密な関係の、長期金利(国債10年物の金利)は大きな被害をもたらした2011年の東日本大震災をきっかけに低下してきました。更に2013年の春くらいから、日本銀行の新たな金融緩和に対する期待がとても大きくなり、長期金利はもっと下落する事になりました。 実際、2013年の4月に発表された金融緩和策は大衆の予想を大きく上回り、新日銀総裁の名前から取って、「黒田バズーカ砲」とも名づけられる大規模な内容でした。ですが、発表の直後は金利が大きく上昇して、長期金利は一時は0.9%を超えるなど、衝撃的な動きが起きました。これは、金融政策の話からすると真逆の動きという事になります。

ですが、その金利の上昇もすぐに落ち着いて、逆に2013年7月くらいから順調に低下してきました。大規模な金融緩和発表が原因の混乱が時間をかけておさまってきたという事なのです。ですが、住宅ローンユーザーにとっては有難い事です。

更に注目するべき点は、2014年10月末に追加金融緩和(黒田バズーカ砲2)が、そして2016年1月末に追加金融緩和第二弾(黒田バズーカ砲3=マイナス金利政策が投下されたのです。このような積極的な金融緩和を受けて金利が下がってしまうというのは当たり前の事なのですが、実際、最新の金利水準についてチェックをしてみると、長期金利は-0.030%という事で、マイナス水準までに低下しているのです。

今月の住宅ローン金利が全体的に史上最低水準を維持しているのは、こうした市場金利の動きが裏にあったのです。

その一方、長期的な勢いで金利が上昇する可能性があるとすれば、重要になってくるのは、景気動向です。金利は経済の温度のようなものなので、景気が良くなれば上昇し、悪くなれば低下します。では景気の現状はどうなのかと言うと、消費税増税後の低迷から回復してきてはいるのですがそのペースはとてもゆるやかです。特に物価についてはほとんど上昇していません。だからこそ二回目、そして三回目のバズーカ砲が打たれたわけです。

さらには中国経済の低迷や原油価格の下落など、外部環境も改良化されていません。そう思えば、当分は今の金融緩和が続けられるので、その期間は金利が大きく上昇していく展開というのは考えにくいです。また、日本の少子高齢化を背景とする構造的なデフレ状況を考えれば、もしも今後景気が大幅に回復し、金利上昇局面になったとしても、長期金利が大幅に上昇するかと言われればそれはないでしょう。

2000年前後はITバブルがありましたし、2002年から2008年までの好景気は戦後最長を記録しましたが、それでも金利は低いままでした。日本は、繰り返しになりますが構造的な理由できわめて金利が上がりにくい状況にあるという事なのです。それを踏まえると、金利の展望としては、景気の回復と一緒に上昇する可能性はあるのですが、大幅に上昇する可能性は低いと考えられます。更に、変動金利はそもそも金利が上昇する可能性からして低いです。変動金利は日銀の政策金利の強い影響を受けますが、日銀は2010年秋にゼロ金利政策を復活させて金利を低く抑えています。

今回のゼロ金利は、デフレが解消されるまで何の制限もなく半永久的に続けられるという事なので、まだまだ据え置かれる可能性が高いです。

それに加えて、異次元緩和第二弾・異次元緩和第三弾により、その解除は実際に遠のいた感じがあります。

実際、短期金利の一つである1年もの市場金利の移り変わりを見ていると、こちらも足元の金利水準は-0.05%台まで急落しています。驚くほどの低金利です。

なので、住宅ローンを検討されている方は、多少の金利の変動に戸惑うことなく、こうした金利低下のメリットを生かし、着実に住宅ローンの検討を進めてもらえばと思います。

もう三年も前の話ですが、2013年4月に日銀から発表された「量的・質的金融緩和」策はとても大規模で、市場の予想を大幅に上回る内容でした。

金融緩和発表直後は金利が急上昇した局面もありましたが、その後は金利上昇はなくなり、逆に低下傾向となってきたのです。

このように金利が低くなっている原因としては、上記の金融緩和の影響力の浸透や、アベノミクス=インフレ経済実現への過度な期待が後退している事などがあるのですが、

さらにこれから二年前ですが2014年10月末に日銀が追加的な金融緩和策を発表したことも金利低下の中押し材料になったと言えます。

2013年の金融緩和は規模の点で市場の予想を大きく上回りましたが、2014年10月の追加緩和ではタイミングの点で市場の予想を裏切り、大きなサプライズを起こした結果、大規模な株価の上昇と円安が引き起こされました。2013年の金融緩和対策をまさに再現したような動きではあるのですが、だとすれば金利は更に低下していく訳です。実際のところ、長期金利は一時期は0.195%という空前の水準まで低下しました。これまでの史上最低値は2013年4月の金融緩和発表直後の0.315%でしたが、それを大きく下回り、市場金利もまた異次元の低金利を実現したわけなのです。

ですが、金利低下のダメ押しとなったのは、2016年1月に発表されたマイナス金利政策です。発表の直後から金利は素直に低下して、マイナス金利前後まで低下しています。

金利がマイナスということは一万円の国債を一万100円で買うようなもので、満期が来れば1万円しか返って来ない事からわざわざ100円損する訳ですが、他で運用するよりは得であると考えればこうした事も起こりえるのです。そして、今後もずっとマイナス金利が進み、1万100円で買ったモノが1万500円で売れるかもしれないという考えになれば、買う理由も出て来るのです。

一方、マイナス金利の設定が今のところ-0.1%であるという点を踏まえれば、少なくともマイナス金利運用の代替としては、長期金利=国債金利は-0.1%より下がらないという事になります。上記の通り、本日の長期金利は-0.1%とその水準に到達しているわけなのですが、ここで止まるのか更なるマイナス金利水準というのはあり得るのか注目したいところです。

仮にさらに下落すれば、理屈ではなかなか説明のつかない金利水準という事になります。いずれにしても追加金融緩和を受けて市場金利がしっかり下がっている点は評価したいですね。当然の事ながら、こうした市場金利の低下は住宅ローン金利の低下に繋がっていく事になります。今後も継続的に住宅ローン金利が下がると良いです。

長期金利は短期的には2006年をピークに、長いスパンで見れば1990年をピークに長期低下の傾向にあります。ですが、そうした状況でも今のマイナス金利水準は全く異次元の金利であることがわかります。異次元緩和がついに来るべきところまで来たといえそうな状態です。

今後の金利動向は?

4月は一時的に金利が上昇したように見えますが、一部の銀行が少しひきあげた程度です。消費税増税と言う経済にネガティブな影響を与える消費税増税が先に控えてることもあるので、政府・日銀が金融緩和を縮小するような経済にマイナス影響のある施策をする可能性は非常に少ない状況にあります。ですので、今のうちに借り換えをすることをおすすめします。そこで、今の時点で人気な銀行において、金利の推移を各住宅ローンを比較することで追ってみましょう。

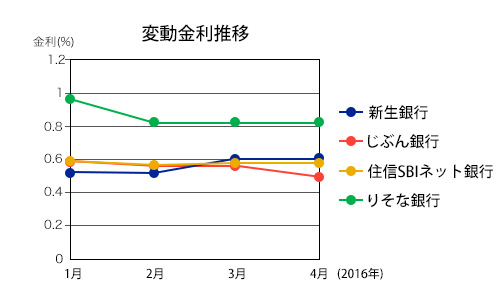

人気銀行の2016年1月から4月までの金利推移

この人気の銀行は2016年4月においての4位までで、第1位の新生銀行、第2位の住信SBIネット銀行、第3位のじぶん銀行、第4位のりそな銀行です。そして期間は2016年の1月から4月までです。比較したのは変動金利、10年固定金利、20年固定金利です。また、実質金利(年率)保証料・優遇込みでの金利なので、注意してください。

●変動金利の推移

まずは変動金利の推移です。

このグラフを見ると、2016年4月の時点ではじぶん銀行が0.497%と、一番低くなっていることが分かりますが、1月と2月は人気第1位の新生銀行が一番低かったので、これからまた新生銀行が一番低くなるかもしれませんので、油断は禁物です。

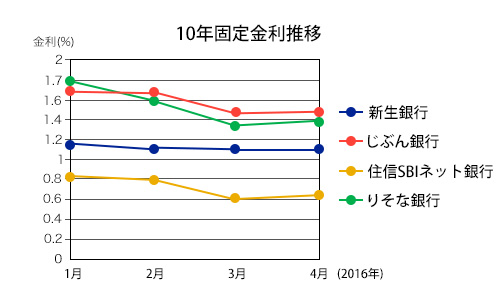

●10年固定金利

次に10年固定金利で比較してみます。

このグラフを見ると、10年固定金利では住信SBIネット銀行がダントツで低い金利であることが分かります。また、先程の変動金利ではじぶん銀行が低めの金利でしたが、この10年固定金利では割と高めな金利であることが分かります。おそらくこのことから、じぶん銀行が第1位の人気にはなれなかったのかもしれません。また、人気第1位の新生銀行は、住信SBIネット銀行の次に低い金利であることが人気の一つかもしれませんね。

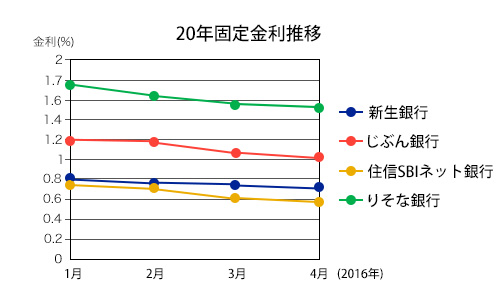

●20年固定金利

最後に20年固定金利です。このグラフを見ると、またもや住信SBIネット銀行が全期間において一番金利が低いことが分かります。また、人気第1位の新生銀行はその次に低いですね。

◆人気銀行の特徴と口コミ

これらのグラフから、人気のある銀行はそれなりに金利が低いものの、一番金利が低くても人気度では第1位にはなっていない不思議が生まれます。しかし、この人気はおそらく金利の低さだけでなく、サービスの良さなどが絡んでいる可能性もあります。そこで、これらの人気銀行の特徴と口コミを追ってみましょう。

●人気第1位:新生銀行の特徴

2016年4月において、人気第1位となったのは新生銀行です。何より人気の理由は、低い金利でしょう。変動金利では1%を下回る水準となっています。

また、債務者を縛る借り入れ条件も特に無いことや、繰上返済が手軽で手数料も無料であることが人気を高めているのでしょう。さらに、新しく「安心パック」が提供されるようになり、この機能は以下の通りです。

1.コントロール返済:万が一の際に、繰上返済によって返済期間を短縮した分において、元本返済を休むことが可能な機能

2.安心保証付団信:がんや脳卒中、糖尿病、そして事故などにより介護が必要な状態になってしまった際に住宅ローン残高が0円になるというサービス

このようにどちらも、もしもの時に力強いサービスです。

また、地域限定なものの「病児保育サービス」や「家事代行サービス」も付いてくるコースもあります。こうした付帯サービスも人気の理由でしょう。ちなみにこのサービスは「日経優秀製品・サービス賞」にて最優秀賞を獲得したそうです。また、新生銀行で住宅ローンを借りることによって「プラチナ会員」になれます。そうなると、ATM手数料だけでなく、振込手数料も月10回まで無料になるのです。これらのことから、イーローンが実施した住宅ローン顧客満足度調査においても総合ランキングで1位となりました。

●人気第1位:新生銀行の口コミ

さて、新生銀行の口コミの方はどうなっているのでしょう?ざっくりまとめてみます。ある方は、タイミング良く、手数料が安くて金利の優遇が受けられ、対応にも満足して、さらに介護保障をつけたかった際に上乗せや負担金が無かったことがさらなる満足であったとのことです。また、ある方は、現在借りているフラット35Sから借り換えをすることとなり、金利の引き下げがあったことや、初期費用も安価、そして担当の方の対応も素晴らしかったと感謝しています。そして最後の方は、ニュースで金利が下がったという宣伝を受け、借り換えのピッタリのタイミングとなった、とのことで感謝しています。

●人気第2位:住信SBIネット銀行の特徴

さて、今月の第3位は住信SBIネット銀行です。借入時の手数料が2.0%で、他の銀行の保証料並みにかかるのが難点なものの、最も低い金利が魅力的です。また、通常年0.3%くらいかかる8疾病保障が無料でつくこともポイントです。そして「ネット専用住宅ローン」は、親銀行かつメガバンクの1つである三井住友信託銀行が住信SBIネット銀行だけに特別に提供しているため、他のネット銀行の住宅ローンより安心感・お得感が大きいでしょう。

また、3年固定タイプや5年固定タイプの金利も大きく引き下げたため、魅力度が上がっているでしょう。口座サービスにおいても、他行あて振込手数料が無条件で月3回無料になることや、セブンイレブン、ローソン、ファミリーマートといったコンビニATMの利用手数料が24時間無料という点も魅力的です。

●人気第2位:住信SBIネット銀行の口コミ

ある方は新規で融資を受け、対面での書類作成ができないことに対しては不安があって、添付漏れをしたものの、電話対応の人による丁寧な処理のお陰で事なきを得たそうです。また、審査時間も短く、金利も他行と比べると段違いに安いため、満足しました。そしてある方は、使いやすさが便利だと感じ、若年層からの指示や長期の利下げ努力を認めています。最後の方は、WEBでの繰上返済が手数料無料ですぐに終わり、かなり満足しました。金利も不動産屋のすすめる銀行と比べて雲泥の差であることも満足の一つです。審査もかなりスピードが早いとのことです。また、ネットに慣れている人、自分であれこれ動くことが性に合っている人には合理的なシステムだとのことです。

●人気第3位:じぶん銀行の特徴

今月の注目のじぶん銀行の魅力は、抜群に低い金利です。親会社の三菱東京UFJ銀行の住宅ローン自体が十分金利が低く、その子会社であるじぶん銀行は「ネット専用住宅ローン」であるため、

当然のごとく金利が最低水準となっているのでしょう。また、万が一の際にがんと診断された場合、住宅ローン残高が半分となる「がん保障特約(50%)」が無料でついてくる点も商品性としてメリットとなっています。

そして三菱東京UFJ銀行グループであるので「ネット銀行は金利が低いけれど数十年も取引できるかが少し心配」と思われる方にとっても有効な選択肢でしょう。また、金利優遇条件に、給与振込などの制約がついていない点も良いことです。さらに、日本発の郵送不要であり、完全「ネット完結」であるため、最短10日で契約できる点も魅力的でしょう。また、auユーザー限定でお得になるプランもあります。毎月500円分(最長5年間)キャッシュバックのプランは魅力的ですね。

●人気第3位:じぶん銀行の口コミ

さて、じぶん銀行の口コミをざっくり述べていきます。ある人は、ネット完結に満足し、書類も全てアップロードで完結、郵送で申込み書に押し印することもなかったことに驚きました。そして、引越し費用などといったものも諸費用に含めて借りることができ、身一つでローンを組む方にもおすすめだと感じたそうです。また、auユーザーであるため、各種メリットによって、他行振込手数料も無料となり、振込が必要な場面においても手数料がかからなかったそうです。また、ある人は、金利が一番低いことで魅力を感じ、仮審査を受けました。審査も早そうなことや、がんへの対策も魅力に感じたそうです。そして最後の人は、固定金利から変動金利への借り換えを望んでいた所、ソフトバンクユーザーであったものの、auでなくてもよいとのことで、申込みました。何より金利が低いことに驚いたそうです。また、11疾病保障がネット銀行の中では最も手厚い保障も魅力的だそうです。そして契約が紙ではなく、印刷代がかからず、さらなる安価に繋がっていると感じました。変動金利が下がったことも驚きだそうです。

●人気第4位:りそな銀行の特徴

りそな銀行はメガバンクの一角をしめています。そして最近は他のメガバンクの金利と比較してみると、積極的な金利を出しており、魅力が増しつつあります。合っている方は、規模の大きい銀行から住宅ローンを借りたい方、給与振込先がりそな銀行となっている方、提携住宅ローンを利用できる方などであり、有力な選択肢となるでしょう。積極的な金利に加え、大幅に保障内容を拡充している「団信革命」や、日照補償付住宅ローンである「晴れたらいいね」などといったユニークなサービス・商品を次々と開発している点、他の銀行に先駆けて女性向け住宅ローンに注力している点が特長でしょう。そして、他のメガバンクがあまり積極的にはなっていないフラット35・フラット20も低金利で提供していることや、借り換え目的の方に対し、通常金利よりさらに低い金利である住宅ローンを用意していることは注目です。

●人気第4位:りそな銀行の口コミ

りそな銀行の口コミは以下の通り、ざっくりとまとめました。

ある方は、借り換えでネット申込みの条件に目をつけ、10年0.5%であって変動金利より低いことに驚いています。また、ある方はネットとメールだけで手続きをすることに難しさを感じたため、たとえWEBで申込んでもローンプラザで直接相談できることに満足しています。また、土曜も開いていることに便利を感じました。そして最後の方は、フラット35を使おうとしたら、お店からネット経由の方が安いとアドバイスされ、するとネット系のものと同レベルで本当に安くなりました。また、同じ金利であれば大きい銀行の方がいいと思ったそうです。

いかがでしたか?2016年4月の人気の銀行の金利動向と、各銀行の特徴、口コミから、人気の銀行がいかにしてその人気度を得ているかが理解できましたね。今後も金利の動向を探りながら、本当に良い住宅ローンを求めていきましょう。

住宅ローン金利比較(新規・借り換えでの適用金利)

| 名称 | 表面金利(%) | 優 遇 条 件 |

保証料 | 事務 手数料 |

繰上返済 手数料 (変動) |

来店 | 疾 病 保 険 |

詳細 | ||

|---|---|---|---|---|---|---|---|---|---|---|

| 変動 金利 |

10年 金利 |

20年 金利 |

||||||||

|

新生銀行 |

0.45 | 0.75 | 0.95 | なし ○ | なし ○ | ②契約事務手数料/保証料 借入金額がいくらでも55,000円~ ※ただし、変動金利<変動フォーカス>0.45%のみ、借入金額×2.2% | 無料 |

不要 ○ |

あり ○ | 詳細 |

|

住信SBIネット銀行 |

0.380 | 0.58 | 1.21 | なし ○ | なし ○ | 借入額の2.20%(税込) | 33,000円(税込) |

不要 ○ |

あり ○ | 詳細 |

|

りそな銀行 ※2020年3月 適用金利 |

0.429 | 0.60 | 0.90 | あり × | なし ○ | 33,000円(税込)+お借入金額×2.2% | 無料~33,000円(税込) |

不要 ○ |

あり ○ | 詳細 |

|

三菱UFJ銀行 |

0.475 | 0.64 | 2.84~2.99 | あり × | あり × | 33,000円(税込) | 無料~16,500円(税込) |

不要 ○ |

あり ○ | 詳細 |

優遇条件について

優遇条件がない場合、条件なく、表示金利で融資を受けることができます。

優遇条件がある場合、融資の優遇条件として「その銀行の預金口座を給与振込口座にする」「クレジットカードを作る」「投資口座を作る」などが必要 になります。

| 固定金利ならこちらの金融機関がおすすめ |

| 名称 | 金利 | 事務手数料 | 保証料 | 来店 | 金利 優遇条件 |

繰上げ 返済 |

詳細 | ||||

| フラット35 | フラット35S | ||||||||||

| 15年以上~20年以下 | 21年以上~35年以下 | 当初5年 | 6~10年目 | 11年目以降 | |||||||

住信SBIネット銀行フラット35 |

1.03% | 1.12% | 0.78% | 0.78% | 1.03% | 借入額の0.99%(税込)~ | なし | 不要 | なし | 無料 | 詳細 |

楽天銀行フラット35 |

1.02% | 1.11% | 0.77% | 0.77% | 1.02% | 借入額の1.10% | なし | 要 | なし | 無料 | 詳細 |

ARUHI |

1.02% | 1.11% | 0.77% | 0.77% | 1.02% | 借入額の2.0% | なし | 要 | なし | 無料 | 詳細 |