【2017年9月最新】住宅ローン情報

9月度住宅ローンの金利の動きは?

今年2017年8月には北朝鮮がミサイルを打ち上げるといった挑発行為をし、

しかもアメリカ大統領のトランプ氏の政権運営に対する不信感が続いていることから、

投機資金が安全資産だとされる日本国債に流れて日本国債が買われて価格が上昇し、長期金利は2016年の11月以来の0.0%にまで低下しました。固定金利型の住宅ローン金利は概ね10年物の国債金利に連動します。というのは長期金利は既発の10年物の国債の流通利回りが指標であるとされているからです。そのためにほとんどの大手銀行は10年固定型住宅ローンの最優遇金利を引き下げました。

金融機関としては調達した資金を国債で資金を運用することと比較した場合、若干のリスクがありしかも事務の手間が掛かるとはいえ住宅ローンで運用する方が多くの利ザヤを得ることができます。まして現在のように国債の市場利回りがゼロどころかマイナスになることがあるのであればなおさらです。しかも現在では住宅ローンの貸し出し競争が非常に厳しいです。

なぜならば店舗を持つための費用負担のないネット銀行が少なからず参入し、競争が激化しているからです。そのような理由で金融機関は住宅ローンの貸し出しに積極的になっています。

主要銀行の金利動向

具体的に比較してみましょう。まずは10年金利です。三菱東京UFJ銀行は0.05%引き下げて0.75%とし、三井住友銀行は0.05%引き下げて1.05%とし、みずほ銀行は0.05%引き下げて0.775%としました。りそな銀行も0.05%引き下げて0.650%としました。それでは30年固定型の住宅ローンはどうでしょうか。フラット35は先月に比べて0.04%引き下げられて1.08%です。ただフラット35は団体信用生命保険(団信保険)のために0.2%~0.3%上乗せされます。三井住友信託銀行は据え置かれて1.10%です。三菱東京UFJ銀行は0.05%引き下げられて1.28%です。みずほ銀行は0.01%引き下げられて1.17%です。

さらにネット銀行と比較してみましょう。例えば住信SBIネット銀行を例にとりましょう。通期引下げプランで10年固定型で0.02%引き下げられて1.040%、35年固定で0.03%引き下げられて2.330%です。一見して高い金利のようですが、全疾病保障が付きますので必ずしも高い金利であるとは言えません。団体信用生命保険の場合でも死亡・高度障害の時の保障は付きますが、八大疾病保証付(がん、脳卒中、急性心筋梗塞、糖尿病、肝硬変、高血圧症、慢性腎不全、慢性膵炎のために12か月間働けない状態が続いた時に残債がゼロになります)にするとかなり保険料が高くなってしまいます。住信SBIネット銀行であれば全疾病保障が付くので、これ以外の病気(精神疾患等を除きます)で入院によって就労不能になったときにも住宅ローンの残債がゼロになります。実際に住信SBIネット銀行の人気は年々高まっておりますので、検討には値するはずです。

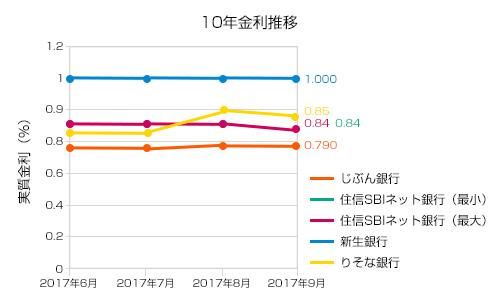

人気銀行の2017年6月から9月までの金利推移と前月との金利推移の比較

今月は人気の10年固定金利が引き下げられています。

〈10年固定金利の2017年8月から9月推移〉

・じぶん銀行:0.790%→0.790 (±0%)

・住信SBIネット銀行:0.86%→0.84% (-0.02%)

・新生銀行:1.000%→1.000% (±0%)

・りそな銀行:0.900%→0.85% (-0.05%)

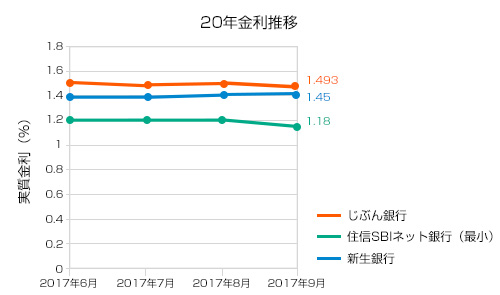

20年固定金利と30年固定金利もみていきましょう。

〈20年固定金利の2017年8月から9月推移〉

・じぶん銀行:1.523%→1.493% (-0.03%)

・住信SBIネット銀行:1.210%→1.18% (-0.03%)

・新生銀行:1.450%→1.450% (±0%)

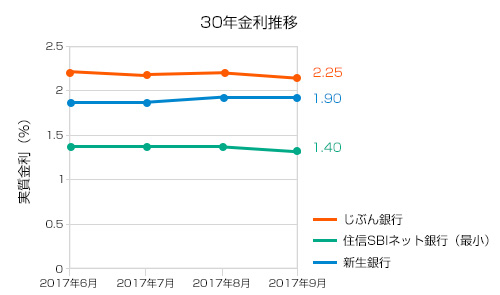

30年固定金利もみていきましょう。

〈30年固定金利の2017年8月から9月推移〉

・じぶん銀行:2.280%→2.25% (-0.03%)

・住信SBIネット銀行:1.430%→1.40% (-0.03%)

・新生銀行:1.900%→1.90% (±0%)

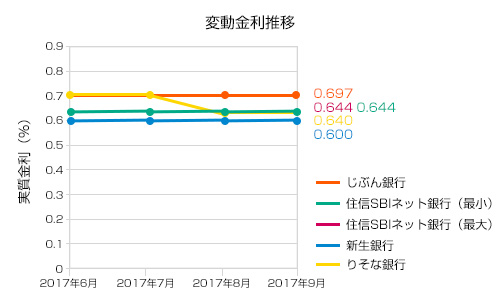

変動金利もみていきましょう。

〈変動金利の2017年8月から9月推移〉

・じぶん銀行:0.697%→0.697% (±0%)

・住信SBIネット銀行:0.644%→0.644% (±0%)

・新生銀行:0.600%→0.600% (±0%)

・りそな銀行:0.640%→0.640% (±0%)

新生銀行は借り換えでみると金利は先月と変わりませんが、新規向けにお得なキャンペーンが発表されています。例えば、変動金利でみてみますと、キャンペーン適用金利で、年0.50%と大変お得になっています。

今後の住宅ローンの動向は?

今後の住宅ローン金利はどのように変動すると予想されるのでしょうか。前述のように最近は北朝鮮が弾道ミサイルを打ち上げることによって世界の平和秩序を乱しています。

それだけではなく大規模な核実験を行い、その爆発のエネルギーは実際に1945年に広島で使われた原子爆弾の10倍を超えるとされています。さらに悪いことには中国、ロシア、アメリカなどの大国の利害の対立や北朝鮮が制裁に対する巧妙な逃げ道を用意してあることもあって、北朝鮮問題に対する決定策がなかなか見つからないというのが現状です。

それだけではありません。イスラム国やタリバンの軍事行動やテロ行為によって、世界中が不安に陥っています。そのような軍事行動やテロ行為に対してアメリカはアフガニスタンに対してより多くの人員を派兵することにしました。さらにイスラム国はイタリアでテロを実行するという声明をも出しています。そのような物騒な世界情勢のなかでは世界中の投機資金が安全資産とされる円や日本の国債に対して向かうという傾向は当分の間は変わることはないでしょう。このように考えた場合、固定金利型の住宅ローン金利は当分は低い状態が続くと予想されます。

また2016年6月にはイギリスでEUからの離脱を決するための国民投票が行われ、離脱派が52%を占めて離脱が決定しました。イギリスにEUに加盟している以上は他のEU加盟国から移民を受け入れざるを得なくなるので、その移民によってイギリス人が職を奪われて失業率が高まったことに対するイギリス人の不満が現れたのがこのEU離脱の国民投票の結果です。確かにEUに加盟していれば人やお金の移動が自由になり、他のEU加盟国でのビジネスがしやすくなるというメリットがあります。とはいうものの、イギリス人の多数派は他のEU加盟国からの移民によって職を奪われてしまうことにより多くの不満を抱いたためにイギリスはEUから離脱することになってしまいました。

しかしながらこのような移民排斥の動きが出ているのはイギリスだけではありません。ドイツやフランスなどでも同じです。ドイツやフランスなどでもEUに多額の拠出金を出していながら他の貧しいEU加盟国の移民を受け入れるのはおかしいという批判が出ています。2017年5月8日(日本時間)に投開票されたフランス大統領選挙の決選投票では、EU離脱に反対するマクロン氏がEU離脱を推進するルペン氏を破って当選しました。結果としてはEU離脱に反対するマクロン氏が当選しましたが、ルペン氏が決選投票にまで残ったということはEU加盟国に移民排斥の動きが根強いということを意味します。

もしフランス以外の多くのEU加盟国がEUを離脱するという選択をすればEUの共通通貨であるユーロに対する信認は低下し、投機資金はユーロから引き上げられて安全資産とされている日本円や日本の国債に回って円高と長期金利の低下が起こります。そのようなEUの動きを考えに入れると固定金利型の住宅ローンの金利は低い状態が続くと予想されます。

また日銀は相変わらずマイナス金利政策を取り続けています。日銀としてはマイナス金利政策を取れば金融機関は日銀にお金を預ける(預け金にする)ことをしないで、企業に貸し出すことに積極的になり市中に出回るお金が増えてインフレになると考えたのでしょう。ところが現実には銀行は倒産のリスクの高い中小企業への貸し出しを避けるためにお金を貸し出しに回すことはしないで国債を買うようにしました。このようなメカニズムで国債の価格は低下し、長期金利は低下したのです。アベノミクスでは2%のインフレ率を達成しようとしています。ところが少なくとも今のところは思惑は完全に外れてしまっています。このままでは安倍政権に対する信認、つまりは日本に対する海外からの信認も大きく低下しかねません。

そこで日銀は2016年9月20日に金利ターゲットという政策の導入を発表しました。それは日銀が短期の国債の買い入れ量を増やすことによって短期の国債が市場に出回る量を減らすことによって短期金利を低下させ、長期の国債の買い入れ量を減らすことによって長期の国債が市場に出回る量を増やすことによって長期の金利を上昇させ、結果として10年物の国債の市場金利が0.0%になることをターゲットにするというものです。なぜならば、買い入れ可能な国債の量には限度があるので日銀としても無限に国債を買い入れることはできないからです。

日銀はこのようの金利ターゲットの政策をいつ止めるのでしょうか。前にも述べたように、世界の軍事的緊張やEUが解体する可能性を考えた場合、日本の国債は買われ続けて長期金利の低い状態が続くことが予想されます。例え日銀が長期の国債の買い入れ量を減らしたとしても、海外の投資家が日本の長期の国債を買い入れるのであれば何の効果もないからです。したがって日銀が金利ターゲットの政策を続けても長期金利は低い状態が続き、長期の固定金利型の住宅ローン金利も低い状態が続くことが予想されます。その一方で日銀のターゲットの政策のために短期金利も低い状態が続き変動金利型の住宅ローン金利も当分の間は低い状態が続くことが予想されます。このような金利の予想を考えに入れた場合、現状では固定金利型よりも金利の低い金利変動型の住宅ローンを利用し、短期金利が上昇する兆しが見えた時に固定金利型の住宅ローンに乗り換えるようにするというのも有力な方法かもしれません。

住宅ローン金利比較(新規・借り換えでの適用金利)

| 名称 | 表面金利(%) | 優 遇 条 件 |

保証料 | 事務 手数料 |

繰上返済 手数料 (変動) |

来店 | 疾 病 保 険 |

詳細 | ||

|---|---|---|---|---|---|---|---|---|---|---|

| 変動 金利 |

10年 金利 |

20年 金利 |

||||||||

|

新生銀行 |

0.45 | 0.75 | 0.95 | なし ○ | なし ○ | ②契約事務手数料/保証料 借入金額がいくらでも55,000円~ ※ただし、変動金利<変動フォーカス>0.45%のみ、借入金額×2.2% | 無料 |

不要 ○ |

あり ○ | 詳細 |

|

住信SBIネット銀行 |

0.380 | 0.58 | 1.21 | なし ○ | なし ○ | 借入額の2.20%(税込) | 33,000円(税込) |

不要 ○ |

あり ○ | 詳細 |

|

りそな銀行 ※2020年3月 適用金利 |

0.429 | 0.60 | 0.90 | あり × | なし ○ | 33,000円(税込)+お借入金額×2.2% | 無料~33,000円(税込) |

不要 ○ |

あり ○ | 詳細 |

|

三菱UFJ銀行 |

0.475 | 0.64 | 2.84~2.99 | あり × | あり × | 33,000円(税込) | 無料~16,500円(税込) |

不要 ○ |

あり ○ | 詳細 |

優遇条件について

優遇条件がない場合、条件なく、表示金利で融資を受けることができます。

優遇条件がある場合、融資の優遇条件として「その銀行の預金口座を給与振込口座にする」「クレジットカードを作る」「投資口座を作る」などが必要 になります。

| 固定金利ならこちらの金融機関がおすすめ |

| 名称 | 金利 | 事務手数料 | 保証料 | 来店 | 金利 優遇条件 |

繰上げ 返済 |

詳細 | ||||

| フラット35 | フラット35S | ||||||||||

| 15年以上~20年以下 | 21年以上~35年以下 | 当初5年 | 6~10年目 | 11年目以降 | |||||||

住信SBIネット銀行フラット35 |

1.03% | 1.12% | 0.78% | 0.78% | 1.03% | 借入額の0.99%(税込)~ | なし | 不要 | なし | 無料 | 詳細 |

楽天銀行フラット35 |

1.02% | 1.11% | 0.77% | 0.77% | 1.02% | 借入額の1.10% | なし | 要 | なし | 無料 | 詳細 |

ARUHI |

1.02% | 1.11% | 0.77% | 0.77% | 1.02% | 借入額の2.0% | なし | 要 | なし | 無料 | 詳細 |