【2018年2月最新】住宅ローン情報

2月度住宅ローンの金利の動きは?

今月は、多くの銀行の10年固定金利が微増という傾向になりました。

この傾向は今年に入ってから顕著に見られるようになりました。理由としては「日本の株価が上昇傾向にあること」と「アメリカの長期金利が上がっていること」が挙げられます。この傾向から察するに、固定金利はこれから株価が下がるとしても金利は微減に留まるでしょう。もしそうだとしたら、借り換えたほうがメリットがあると言えます。ただし、固定10年は特別金利やキャンペーン金利などの対象になることが多いので、サイトなどでこまめに確認しておくと、適用金利が比較的低い商品が見つかることもあります。

借り換えの際には常にサイトをチェックしておきましょう。

固定金利の引き上げ傾向に対して、変動金利は据え置きになりました。

2018年2月の住宅ローンの傾向としては「各金融機関の動向に違いがほとんどなかった」という点が注目されます。そんな中、引き続き人気を得ているのは最近、変動金利を引き下げた住信SBIネット銀行(年0.439%)と、じぶん銀行の変動金利(年0.457%)です。

住信SBIネット銀行は、ネット銀行の住宅ローンの代表的な存在です。変動金利を低金利で商品化していることはもちろんですが、独自の「全疾病保障(所定の就業不能状態になった時に住宅ローン残高がゼロになる保険)」が、無料で付帯されます。疾病保障が金利に上乗せされる費用負担がないので、とても魅力的です。これから変動金利での借り入れ・借り換えを検討している場合には是非とも候補の一つとして検討してみることをおすすめします。キャンペーンにより5年固定金利タイプなどを大きく引き下げていて、魅力が増しています。疾病保証付の住宅ローンをお探しの方には最適な住宅ローンとなっています。加えて「ネット専用住宅ローン」の場合、契約相手が住信SBIネット銀行ではなく、親銀行の三井住友信託銀行ですので、他のネット銀行の住宅ローンにない安心感が感じられる点も魅力です。それ以外にも繰上返済手数料が一部無料だったり、ネットで1円から繰上返済できたりと、繰上返済サービスも完璧ですし、口座サービスについても、コンビニATMの手数料が無料だったり、他行宛ての振込手数料もランクに応じて月最大15回まで無料など、ダントツの内容になっています。

一方、三菱東京UFJ銀行とauが共同で出資して誕生した最新のネット銀行であるじぶん銀行は、住宅ローンも特徴的です。まず、じぶん銀行独自のガン50%保証が無料で付帯されます。この保障の特徴は「追加の費用負担なし」そして「”がんと診断されたら”というハードルの低い保険金支払い条件」です。”入院”などではなく、”診断されること”が条件の疾病保障が費用負担なく付帯するのはじぶん銀行だけです。

そして、実質金利が最も低金利である新生銀行では、審査のみでTポイントがもらえるキャンペーンが今月末まであります。

繰上返済手数料が無料で、ネットで1円から繰上返済できるだけでなく、普通預金の残高が一定金額以上になると自動で繰上返済してくれる機能も付いているので、1日も早く繰り上げ返済してしまいたい人にとって最適な住宅ローンです。10年以上借りると金利が徐々に下がっていく「ステップダウン」タイプの金利も選べます。金利上昇が気になる方、長めの金利で借り換える人はチェックしてみてはいかがでしょうか。

上記の3行には及ばなかったのですが、魅力的な変動金利商品を展開している銀行もご紹介します。

楽天銀行の変動金利は年0.527%と、少しだけ高めの設定となっています。しかし、事務手数料が固定(324,000円)となっていますので住信SBIネット銀行、じぶん銀行、りそな銀行などと総返済額を比べた場合でも、全く引けを取らないどころか、むしろ総返済額では楽天銀行の住宅ローンの方が低く抑えられることが多いのです。

りそな銀行は、メガバンクに次ぐ日本を代表する大手銀行ですが、インターネット申込・借り換え専用で提供している注目の住宅ローンがあります。提供される金利(変動金利:年0.440%)をみれば一目瞭然の低金利で、変動金利の住宅ローンです。保証料・団信保険料・一部繰り上げ返済手数料などが無料で付帯されるなど、ネット銀行と見間違えるような特典が提供された上に低金利となれば、とにかく低金利の変動金利への借り換えを検討されている方にはうってつけの商品です。

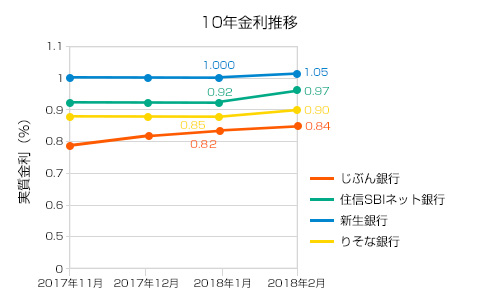

人気銀行の2017年11月から2018年2月までの金利推移と前月との金利推移の比較

住宅ローンで人気の銀行の今月の金利(10年固定型)。金利差は下記の表をご覧ください。

〈10年固定金利の2018年1月から2018年2月推移〉

・じぶん銀行:0.820%→0.840% (+0.02%)

・住信SBIネット銀行:0.92%→0.97% (+0.05%)

・新生銀行:1.000%→1.050% (+0.05%)

・りそな銀行:0.85%→0.90% (+0.05%)

2018年2月においては、小さな差ですがじぶん銀行が一番金利が低くなっていることが分かります。ですが、この4ヶ月の間では、じぶん銀行の金利は徐々に上がっていますね。けれども、ほかの住信SBIネット銀行 と 新生銀行 も上昇傾向にありますので、おそらくまだしばらくはじぶん銀行が一番金利が低いままであり続けるかもしれませんね。

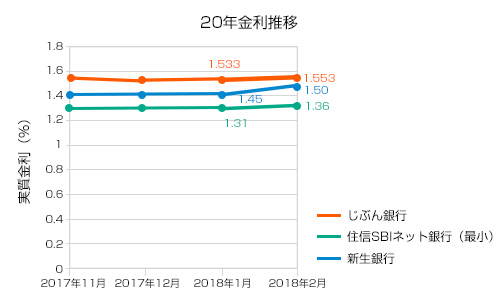

20年固定金利をみていきましょう。

〈20年固定金利の2018年1月から2018年2月推移〉

・じぶん銀行:1.533%→1.553% (+0.02%)

・住信SBIネット銀行:1.31%→1.36% (+0.05%)

・新生銀行:1.450%→1.50% (+0.05%)

この推移を見ると、3銀行全てが金利の上昇が見られ、その上昇値も低い値ではないことが分かります。また、これらの中で一番金利が低いのは住信SBIネット銀行だと分かりますね。そしてこの住信SBIネット銀行はほかの銀行との差も割とありますので、おそらくしばらくは住信SBIネット銀行が20年固定金利では一番低い銀行であり続けると思われます。

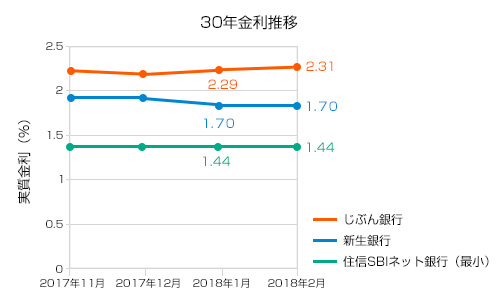

最後に30年固定金利も見ていきましょう。

〈30年固定金利の2018年1月から2018年2月推移〉

・じぶん銀行:2.29%→2.31% (+0.02%)

・住信SBIネット銀行:1.44%→1.44% (±0%)

・新生銀行:1.900%→1.700% (±0%)

これらの値から、2銀行は直近では金利の値は変わらず、じぶん銀行のみが若干金利が高くなったことが分かります。また、2017年12月から2018年1月にかけては新生銀行が0.2%も下がったことが分かりますが、それでも住信SBIネット銀行の金利の低さには届きませんでした。でもこれからが楽しみですね。

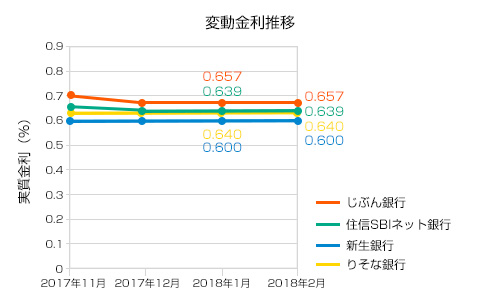

最後に変動金利をみていきましょう。

〈変動金利の2018年1月から2月推移〉

・じぶん銀行:0.657%→0.657% (±0%)

・住信SBIネット銀行:0.639%→0.639% (±0%)

・新生銀行:0.600%→0.600% (±0%)

・りそな銀行:0.64%→0.64% (±0%)

これらの値から、変動金利が一番低い銀行は新生銀行であることが分かります。ですが、この4ヶ月間においては特に上がりも下がりもしてはいません。変動金利で借りるなら新生銀行はお得だといえるでしょう。また、じぶん銀行や 住信SBIネット銀行 も低い金利値で、新生銀行との差は0.057%というように大きく離れている訳ではないのです。

2月度フラット35の金利の動きは?

平成29年10月1日より、フラット35は機構団体信用生命保険(団信)付きの住宅ローンになり、保障内容の充実とともに「新機構団信付きフラット35」として生まれ変わりました。これまで年払いでの団信の加入に必要な費用(団信特約料)の支払いが不要になり、月々のフラット35の支払いに含まれることに。これによって、団信特約料の分(0.2%相当)が上乗せされ、フラット35の金利に含まれることになったということです。

それを含めて、2月のフラット35の金利をご紹介しましょう。住宅金融支援機構は1日、長期固定金利の住宅ローン「フラット35」(買い取り型)の2月の適用金利を発表しました。返済期間が21年以上35年以下(融資率最大9割)の場合、年1.40~2.05%(前月同1.36~1.99%)で、最低金利は2カ月連続で上昇しました。10年固定と同じような推移を見せました。

住宅金融支援機構の調査(平成28年6月)において、フラット35を利用した理由として最も多かったのが、「金利が低い」44%(複数回答)で1位。次いで、「金利上昇に備えて将来の返済額を確定」39.5%(複数回答)で2位となっています。

かつては「金利上昇に備えて将来の返済額を確定」できるからというのが理由の1位でしたが、最近はフラット35の金利自体が大きく低下してきているので、平成27年以降、1位と2位が逆転するケースが出てきました。「完全固定でこれ以上の低金利はありえない」と思えるほどの異次元の低金利の状況が背景にあると思われます。

そして「返済額が変わらないので計画を立てやすい」「金利の変動不安を排除できる」というメリットも大きく作用しています。逆にデメリットとしては、「変動型金利が上昇しなかった場合、それと比べて過大に利息を負担してしまう」恐れがあるという点があります。

これからの金利の動きはどうなる?

変動金利型の住宅ローンで低金利のローンが登場してくるのであれば、変動金利型のものを検討したくなる人が少なくないのは当然のことでしょう。

ただ変動金利型の住宅ローンを利用する上で注意しなければならないことは、将来の大幅な金利上昇です。以前から日銀は緩和政策を継続しており、そのためもあって長期も短期も利率が低い状態が続いています。しかしながらそのような傾向に変化の兆しが見えないこともありません。

2018年年初には1米ドルは110円以上の値をつけていましたが、1月下旬になると110円未満にまで下落しました。これはダボス会議で日銀総裁の黒田氏がインフレの目標達成が近い状況にあると発言したことを受け、日銀は金融緩和政策を止めようとしているのではないかという観測が発生したことによるものです。日銀が金融緩和政策を止めてしまえば市中に出回る円の量は減少して円の供給は減少し、単純に考えればドルは円に対して安くなります。

しかし調べてみると日銀は金利の上昇を抑えるために国債の買い入れを継続しているというのが現状です。そうである限りは当分の間は低金利が続くことが予想されます。

アメリカの連邦準備制度理事会(FRB)の議長であるイエレン氏は2018年2月3日をもって退任します。彼女の最後の出席となった同年1月31日の連邦公開市場委員会(FOMC)では政策金利の据え置くことを決定しました。それはインフレを抑えることよりも雇用を改善することを優先させた結果です。トランプ氏は選挙期間中に雇用を改善することを公約しましたが、その公約の反映であると言えます。

問題は後任のパウエル氏がどのような政策を取るかということです。アメリカ大統領のトランプ氏は大幅な減税を実現させました。その減税によって景気が過熱し、金融を引き締める必要が出てくる可能性は否定できません。それだけではなく、巨額のインフラ投資によって景気が刺激されるという観測からリスクオンの風潮が生じ、そのための資金を捻出するために安全資産であるとされているアメリカの国債が売られてしまい、長期の市場金利が高まる可能性もあります。

しかしパウエル氏はトランプ氏が指名した人物です。このことはパウエル氏がトランプ氏の選挙公約、つまり経済や雇用の改善に協力的であるとトランプ氏が確信したからに他ならないということを意味します。

前述のようにトランプ氏は雇用を改善するために減税をして景気の浮揚を図りました。また我が国や中国に多額の軍装備品(日本では防衛装備品)の購入を迫り、アメリカの軍事産業の雇用を改善しようとしています。そのような同氏が大幅に金融の引き締めをして雇用を害するということは考えづらいことです。

トランプ氏が大統領に就任したのは2017年1月20日ですから、任期は4年後の2021年1月20日で切れることになります。再選されれば次の任期満了は2025年1月20日になります。ただアメリカ大統領は二期までしか務めることができませんので、三選ということはあり得ません。

同氏が任期を全うするのであれば、最終的な任期満了まではアメリカは大幅な金融引き締めをすることがないと予想されます。

アメリカが大幅な金融引き締めをしないのであれば、日本も大幅な金融引き締めをすることはないでしょう。なぜならば日本だけが大幅な金融引き締めをすれば市中に出回る日本円の量が減少してしまい、かなりの円高になりかねないからです。もしかなりの円高になれば日本の輸出産業は苦境に立たされます。日本の経済は輸出産業(例えば自動車産業)に依存するところが大きいので、円高は少なくても短期的には日本の経済に悪影響を及ぼします。経済が悪化すれば社会不安が発生します。そのような事態は何が何でも防ぎたいところです。

したがってアメリカ大統領がトランプ氏でいる限りは住宅ローン金利の水準は比較的低いままであると考えていいでしょう。

ところでトランプ氏が再選されるということはあり得るのでしょうか。その可能性は決して高いとは言えません。ある世論調査によれば、同氏の支持率は40%で、不支持率は55%です。これは歴代のアメリカ大統領の中でも最悪であるとされています。それもそのはずです。同氏はイスラエルの首都がエルサレムであると主張して在イスラエルのアメリカ大使館を強引にテルアビブからエルサレムに移そうとしたり、ユネスコからの脱退を表明したり、北朝鮮などに対して粗野な言葉遣いをしたりするのですから。

このようなことを考えると、再選は絶望的です。しかし経済や雇用が現実に大きく改善されたらどうでしょうか。それはトランプ氏の公約が果たされたということですので、再選の可能性はなきにしもあらずです。また在イスラエル大使館をエルサレムに移すことはイスラエルに住むユダヤ人にとっては好感を持たれることであり、それはユダヤ系のアメリカ人にとっても喜ばしいことです。

このようなことも考えに入れると、トランプ氏は再選されるのかもしれません。

トランプ氏は罷免されるという可能性もなきにしもあらずです。まず同氏はロシアゲートの問題を抱えています。現在特別検察官がこの問題を捜査しています。もしトランプ氏が有罪判決を受ければ、それは罷免の理由になります。また議会による罷免の可能性もあります。現在トランプ氏が所属する共和党が上院でも下院でも僅差で多数を占めています。共和党の議員が造反を起こして同氏の罷免に賛成するということは余程のことがない限りは考えづらいことです。しかし何らかの原因で民主党が多数を占めるようになれば、同氏は罷免されかねません。

罷免されれば任期を全うすることなくトランプ氏は大統領の地位を失うことになり、これをきっかけに金融政策が大きく転換して大幅な金融引き締めが行われる可能性があります。そうなれば日本も金融引き締めを迫られることにもなりかねません。なぜならばアメリカだけが金融引き締めをして日本が金融引き締めのしないのであれば、市中に出回る日本円の量が米ドルに比べて多くなってしまい、大幅な円安になりかねないからです。大幅な円安は石油などの天然資源や小麦などの基礎食料の高騰を招き、物価が大幅に上昇して国民の生活は苦しいものになってしまいます。

話を住宅ローンに戻しましょう。前述のようにアメリカ大統領であるトランプ氏の政策を考えると、トランプ氏または同じような政策観の持ち主がアメリカ大統領である限りは市場金利が低い状態が続くので住宅ローン金利も低いままであると予想されます。しかしトランプ氏が大統領の座を去れば先に述べたように我が国の金融政策にも変化が生じて住宅ローン金利が大きく上昇する可能性があります。そこで現在のように変動金利型の住宅ローンの金利が低い間は変動金利型の住宅ローンを利用し、アメリカ大統領であるトランプ氏が大統領の地位を去って金融引き締め政策を推進する人物がアメリカ大統領の地位に就きそうになったならば固定金利型の住宅ローンに借り換えるというのも一案であるように思えます。

ただそのようにするためにはアメリカの政治や経済、とりわけトランプ氏の去就や後任の大統領の政策に十分に注意を払う必要があります。

住宅ローン金利比較(新規・借り換えでの適用金利)

| 名称 | 表面金利(%) | 優 遇 条 件 |

保証料 | 事務 手数料 |

繰上返済 手数料 (変動) |

来店 | 疾 病 保 険 |

詳細 | ||

|---|---|---|---|---|---|---|---|---|---|---|

| 変動 金利 |

10年 金利 |

20年 金利 |

||||||||

|

新生銀行 |

0.45 | 0.75 | 0.95 | なし ○ | なし ○ | ②契約事務手数料/保証料 借入金額がいくらでも55,000円~ ※ただし、変動金利<変動フォーカス>0.45%のみ、借入金額×2.2% | 無料 |

不要 ○ |

あり ○ | 詳細 |

|

住信SBIネット銀行 |

0.380 | 0.58 | 1.21 | なし ○ | なし ○ | 借入額の2.20%(税込) | 33,000円(税込) |

不要 ○ |

あり ○ | 詳細 |

|

りそな銀行 ※2020年3月 適用金利 |

0.429 | 0.60 | 0.90 | あり × | なし ○ | 33,000円(税込)+お借入金額×2.2% | 無料~33,000円(税込) |

不要 ○ |

あり ○ | 詳細 |

|

三菱UFJ銀行 |

0.475 | 0.64 | 2.84~2.99 | あり × | あり × | 33,000円(税込) | 無料~16,500円(税込) |

不要 ○ |

あり ○ | 詳細 |

優遇条件について

優遇条件がない場合、条件なく、表示金利で融資を受けることができます。

優遇条件がある場合、融資の優遇条件として「その銀行の預金口座を給与振込口座にする」「クレジットカードを作る」「投資口座を作る」などが必要 になります。

| 固定金利ならこちらの金融機関がおすすめ |

| 名称 | 金利 | 事務手数料 | 保証料 | 来店 | 金利 優遇条件 |

繰上げ 返済 |

詳細 | ||||

| フラット35 | フラット35S | ||||||||||

| 15年以上~20年以下 | 21年以上~35年以下 | 当初5年 | 6~10年目 | 11年目以降 | |||||||

住信SBIネット銀行フラット35 |

1.03% | 1.12% | 0.78% | 0.78% | 1.03% | 借入額の0.99%(税込)~ | なし | 不要 | なし | 無料 | 詳細 |

楽天銀行フラット35 |

1.02% | 1.11% | 0.77% | 0.77% | 1.02% | 借入額の1.10% | なし | 要 | なし | 無料 | 詳細 |

ARUHI |

1.02% | 1.11% | 0.77% | 0.77% | 1.02% | 借入額の2.0% | なし | 要 | なし | 無料 | 詳細 |