【7月最新】住宅ローン情報

各銀行の7月の住宅ローン動向

2015年もはや半分が過ぎました。今年の上半期を総括すると、景気は確実に上向いていると感じさせるニュースが多く入ってきました。例えば日経平均株価もITバブル期並の2万円台にまで回復しましたし、新卒や中途採用の雇用情勢もかなり改善されています。大手企業の景気に対する見方も軒並み好調です。

このまま行けば、2015年の下半期も景気は上向いていくものと思われます。とにもかくにも、景気がいいというのは賞賛すべきものと言えると思います。

しかし、景気回復が進むと間接的ですが色々なものが上昇するというケースもあります。物価もそうですし、いわゆる長期金利の上昇という事態も考えられます。

事実各メーカーの値上げラッシュも見られますし、景気回復の道筋は一筋縄では行かないかもしれません。

その点、住宅ローンも同様です。長年史上稀に見る低金利時代が続いたとされていますが、最近その金利が小刻みにではありますが上昇したり下落したりと今までは違う様相を見せてきました。金利は長期的にはゆるやかな上昇傾向にあるとされていますが、果たして今後はどのようになるのでしょうか。

ここでは見ていきたいと思います。

では主要な銀行の7月度の金利動向を見てみましょう。

まず、三井住友銀行では10年固定型の最優遇金利は年1.35%と6月に比べて0.10%引き上げると発表しました。引き上げは6月に続き二ヶ月連続です。

またりそな銀行でも7月に適用する住宅ローン金利は10年固定型の最優遇金利を6月よりさらに0.05%引き上げ、年1.30%にするとしました。やはりここも引き上げは2カ月連続です。

三菱東京UFJ銀行もやはり10年固定型の最優遇金利を年1.35%と、6月に比べて0.10%引き上げる方針を打ち出しています。

みずほ銀行も10固定型の最優遇金利を年1.35%と0.05%上げる方針との事です。

このように大手主要銀行そろって金利をあげたというニュースは、客観的にも金利は上昇傾向にあると判断してよいと思います。

しかし、ここで見たのは固定型の金利で変動型の金利は、三菱東京UFJ銀行とみずほ銀行では据え置くと発表しています。これは、長期金利や景気動向をなお見極めたいという態度の現れなのでしょうか。

いずれにしましても、今まで続いてきた低金利時代が動きが出てきたものと言えそうです。

金利が上昇してきたワケ

では、なぜ住宅ローンの金利が上昇してきたのでしょうか。これは冒頭でも見たとおり、間接的には景気が上向いてきた事があります。いわゆるアベノミクスがようやく市場経済にも浸透してきたという見方もできます。しかし、その事以上に住宅ローンはいわゆる長期金利の動向が密接に関わっています。長期金利とは「取引期間が1年以上の資金を貸し借りする際に参照される金利」の事で、住宅ローンや物価の動向に大きな影響を与えるものです。

この金利は日本国内のみならず、アメリカを始め欧州各国など先進各国に存在し、互いに密に影響しあっています。日本国内では長期金利の上昇は、ゆるやかなものになっていますが、海外では急に上昇に転じた国もあり(ドイツ)、日本の金利動向にも少なからず影響を与えていくものと言われています。

以下長期金利の昨今の動向です。

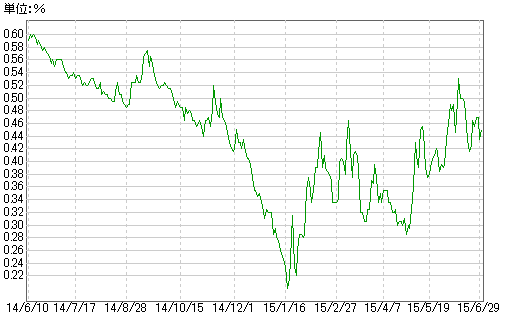

【図1 日本の長期金利の最近の動向】

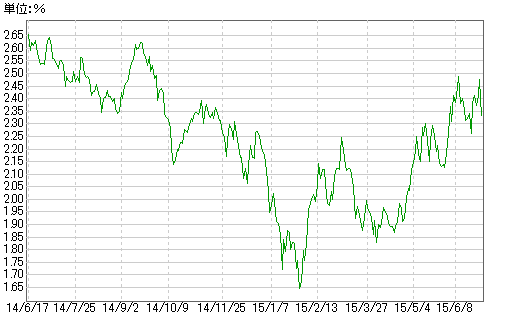

【図2 アメリカの長期金利の最近の動向】

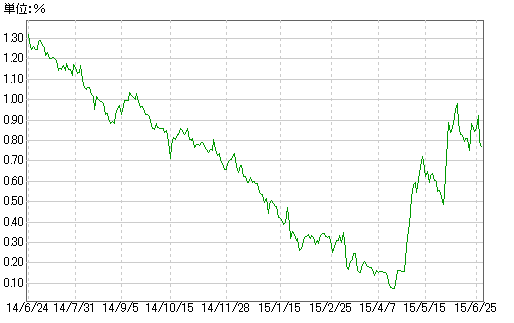

【図3 ドイツの長期金利の最近の動向】

このように見ると日本の今年5月以降の長期金利が上昇していっているのがお分かりいただけると思います。これにより、住宅ローンの金利も引き上げられたと判断されるのです。

図2はアメリカの金利動向ですが、実に日本の金利動向と同じような動きをしているのがお分かりいただけると思います。アメリカも長年の不景気からようやく脱却し始めたため、金利も上昇傾向なのです。日本とアメリカは経済面でガッチリとタッグを組んでいるのはお分かりいただけると思いますが、こうした住宅ローンの金利の側面でも海を隔てたアメリカという国の動向は気にしないといけないものなのです。

図3はドイツの長期金利の様子です。アメリカほどでないにしろやはり、世界各国の経済動向に影響を与える国です。特に4月以降の大幅な金利上昇は注目に値します。これは昨今のドイツの景気が良いからというのもあります。日本の金利の上昇にこうしたドイツの影響は否定できないものと言われています。

しかし、ヨーロッパでは現在ギリシャの経済情勢が良くないのは連日のように報道されています。この情勢は同じヨーロッパにあるドイツも大きな影響を受けるでしょう。もちろん、日本にも影響は波及します。今後の住宅ローンを考える上でギリシャ情勢は注視していく必要があると思います。

今後について

果たして住宅ローンは今後はどうなるでしょうか。今まで見てきたとおり、景気も上向き長期金利も上昇していく気配ですので、住宅ローンの金利の全体的な流れとしては「上昇」という方向になると思います。一時的な低下はあるにしても、今までの低金利時代はおそらく終焉にむかっていくものと思われます。

しかしそれでも現在一昔前の住宅ローンの金利と比べればとても低いものであると言われています。さらに、新興のネット銀行などの住宅ローンプランは全体的な上昇傾向にある中でも金利を据え置いている所もみられ、まだまだ借りどきが続いていると思われます。金利の面において金融機関同士の争いは今後も続くでしょう。

住宅ローンの他に消費税の10%増税など今後住宅を購入するのに、逆風になる要素もありますので早めのプランたてが良いと言えるかもしれません。

住宅ローン金利比較(新規・借り換えでの適用金利)

| 名称 | 表面金利(%) | 優 遇 条 件 |

保証料 | 事務 手数料 |

繰上返済 手数料 (変動) |

来店 | 疾 病 保 険 |

詳細 | ||

|---|---|---|---|---|---|---|---|---|---|---|

| 変動 金利 |

10年 金利 |

20年 金利 |

||||||||

|

新生銀行 |

0.45 | 0.75 | 0.95 | なし ○ | なし ○ | ②契約事務手数料/保証料 借入金額がいくらでも55,000円~ ※ただし、変動金利<変動フォーカス>0.45%のみ、借入金額×2.2% | 無料 |

不要 ○ |

あり ○ | 詳細 |

|

住信SBIネット銀行 |

0.380 | 0.58 | 1.21 | なし ○ | なし ○ | 借入額の2.20%(税込) | 33,000円(税込) |

不要 ○ |

あり ○ | 詳細 |

|

りそな銀行 ※2020年3月 適用金利 |

0.429 | 0.60 | 0.90 | あり × | なし ○ | 33,000円(税込)+お借入金額×2.2% | 無料~33,000円(税込) |

不要 ○ |

あり ○ | 詳細 |

|

三菱UFJ銀行 |

0.475 | 0.64 | 2.84~2.99 | あり × | あり × | 33,000円(税込) | 無料~16,500円(税込) |

不要 ○ |

あり ○ | 詳細 |

優遇条件について

優遇条件がない場合、条件なく、表示金利で融資を受けることができます。

優遇条件がある場合、融資の優遇条件として「その銀行の預金口座を給与振込口座にする」「クレジットカードを作る」「投資口座を作る」などが必要 になります。

| 固定金利ならこちらの金融機関がおすすめ |

| 名称 | 金利 | 事務手数料 | 保証料 | 来店 | 金利 優遇条件 |

繰上げ 返済 |

詳細 | ||||

| フラット35 | フラット35S | ||||||||||

| 15年以上~20年以下 | 21年以上~35年以下 | 当初5年 | 6~10年目 | 11年目以降 | |||||||

住信SBIネット銀行フラット35 |

1.03% | 1.12% | 0.78% | 0.78% | 1.03% | 借入額の0.99%(税込)~ | なし | 不要 | なし | 無料 | 詳細 |

楽天銀行フラット35 |

1.02% | 1.11% | 0.77% | 0.77% | 1.02% | 借入額の1.10% | なし | 要 | なし | 無料 | 詳細 |

ARUHI |

1.02% | 1.11% | 0.77% | 0.77% | 1.02% | 借入額の2.0% | なし | 要 | なし | 無料 | 詳細 |