【2016年10月最新】住宅ローン情報

人気銀行の10月の金利推移

今回も同様に、現在の時点で人気な銀行において、本題の金利の動きを各住宅ローンを比較して追っていきます。

この人気な銀行は2016年10月においての3位までであり、第1位の新生銀行、第2位の住信SBIネット銀行、第3位のじぶん銀行となっています。そして金利の比較期間は2016年の7月から10月まで4ヶ月間とします。比較したのは変動金利、10年固定金利、20年固定金利、30年固定金利です。

また、以下に記す金利は全て実質金利を元とします。この実質金利とは、各銀行が表記している見た目上の金利値である表面金利から、加算される各手数料・保証料などを年率に直した金利値となっています。ですので、比較の際に差が出ないよう、最も参考になる実質金利を用いていくことにします。

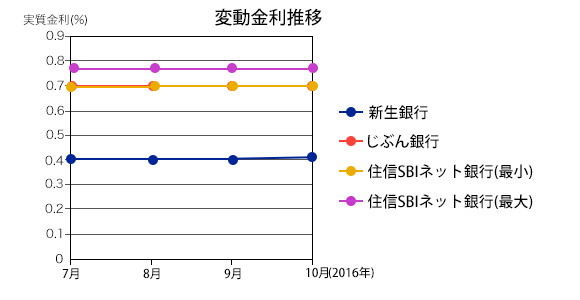

変動金利の推移

まずは各人気銀行の変動金利の推移です。

ここで注意点が一つあります。それは住信SBIネット銀行の変動金利においては、自己資金が20%以上であれば金利は0.697%、自己資金が20%未満であれば金利は0.768%と二種類があることについてです。ですので住信SBIネット銀行のグラフは「最小」と「最大」に分けて作りました。

さて、このグラフを見ると、2016年7月から10月の期間において、いくつかの銀行が金利を下げ、そしてその後の4ヶ月間はどの銀行も金利が変わらないままでいることが分かります。改めて、直近の数値推移も詳しく見ていきましょう。

〈変動金利の2016年9月から10月推移〉

・新生銀行:0.400%→0.450%(+0.05%)

・じぶん銀行:0.697%→0.697%(±0%)

・住信SBIネット銀行:0.697~0.768%→0.697~0.768%(±0%)

これらの値から、変動金利においては人気No.1の新生銀行が群を抜いて低金利です。今回新生銀行の変動金利があがりました。しかし、他の銀行と比べても、まだまだ新生銀行は最低金利で居続けています。

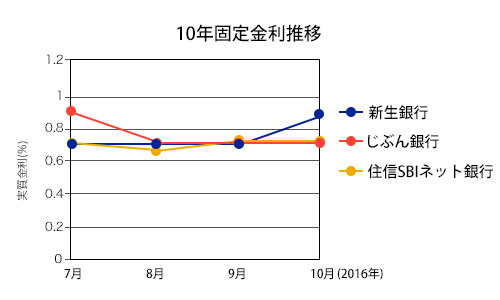

10年固定金利の推移

次は10年固定金利の推移です。

このグラフを見ると、2016年の7月から10月にかけて、

金利に様々な変化があることがあります。数値的にも詳しく見ていきましょう。

〈10年固定金利の2016年9月から10月推移〉

・新生銀行:0.700%→0.900% (+0.2%)

・じぶん銀行:0.710%→0.710% (±0%)

・住信SBIネット銀行:0.720%→0.700% (-0.02%)

これらの値から、新生銀行は10年固定金利があがりました。今回は住信SBIネット銀行の金利が下がり、新生銀行よりもお得になっています。

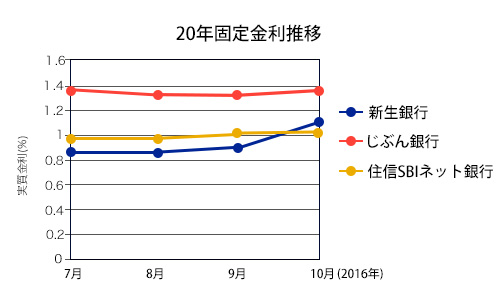

20年固定金利の推移

さて、次は20年固定金利です。

〈20年固定金利の2016年9月から10月推移〉

・新生銀行:0.900%→1.100% (+0.05%)

・じぶん銀行:1.343%→1.363% (+0.02%)

・住信SBIネット銀行:1.010%→1.010% (±0%)

20年固定金利も住信SBIネット銀行がお得になっています。

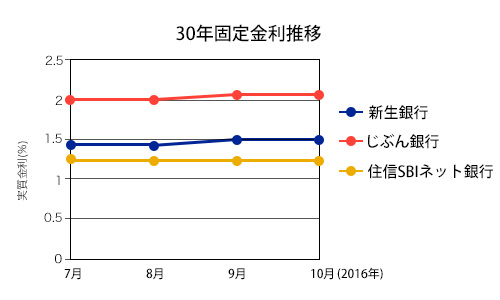

30年固定金利の推移

最後に、30年固定金利の推移です。住信SBIネット銀行以外の銀行の金利があがっています。

では、直近において数値的にも詳しく見ていきましょう。

〈30年固定金利の2016年9月から10月推移〉

・新生銀行:1.500%→1.700% (+0.20%)

・じぶん銀行:2.010%→2.050% (+0.04%)

・住信SBIネット銀行:1.270%→1.270% (±0%)

こちらも新生銀行の金利があがっていますがほぼ横ばいの状態です。

これからの金利の動き

金利の流れは、日銀の大規模な金融緩和政策に左右されています。

2016年の2月にはマイナス金利が適用され、

各銀行の住宅ローン金利が下がりました。

では10月はどのような流れになるのでしょうか?

日本銀行は、これまで「量」をベースにし、市場にお金を流してきました。

しかし、2016年の9月より、「量」から「金利」を操作する政策に

軸を移した模様です。一体、なぜ、このようなことが起きたのでしょうか?

これはお金の量を増やした結果、金利が下がったのはいいのですが、

下がるペースが急激すぎて、年金の運用などに大きな問題が出たためです。

つまり、経済動向を示す市場の機能が低下しているということになります。

日銀の黒田総裁は9月21日の金融政策決定会合の記者会見において、「柔軟性と持続性を確保し、物価上昇率2%を達成する」と述べました。

日銀は大規模な緩和政策から3年経っても、

未だに物価上昇率は2%になっていません。

これらの影響から、住宅ローンの金利も中々上昇はせず、史上稀にみる低金利状態になっているのです。

金利があがらないのは、明らかにマイナス金利の悪影響と言って良いでしょう。

日銀のマイナス金利の導入により、金融機関の収益悪化や保険の運用難が

生じました。これにより、経済動向や金利の変化に悪影響を及ぼすであろうと、

専門家は述べます。

特に年金の運用に影響が出やすい長期金利の一部は、金利が据え置きであったり、銀行によっては低下の方が目立つ形となっています。

また日銀は9月の金融政策決定会合により、マイナス圏にあった10年の国債金利を0%程度にするという目標を立て、

長期金利をコントロールしようとしています。

故に、今後は微弱ではありながら、金利が上昇していくのではないか?と考えられています。

とはいっても、前月比プラス0.002%程度の本当に微弱な上昇になりそうです。

日銀の金融緩和政策が、今までの「量」から「金利」へとシフトすることで、マイナス0.065%程度で推移していた長期金利が急速にマイナス幅を縮めました。

これにより、若干ではありますが、プラスを付けたようです。

満期までの期間が短い金利は日本銀行が市場に流すお金の量で、

ある程度は誘導することが可能です。

しかし、長期金利は将来の経済動向の流れによって左右されるため、不透明であるということが正直な印象となっています。

日銀の今回の政策はかなり強引な手法であるという見方が強いですが、少しずつ、金利の上昇の効果は出てくるとみている専門家が多い模様です。

専門家の言葉を借りて言えば、「長期金利はその時点の金融機関の政策の影響もうけますが、別の次元で長期資金の需要・供給の市場メカニズムで決まる色合いが強い」ということです。

これまで「量」から「金利」へと政策がシフトし、今後は少しずつ、金利が上昇していくとされています。

よって、住宅ローンを組むことを考えている消費者は、今のこの低金利の時代にローンを組むことことをお勧めします。

人気のフラット35はどうなってるの?

依然として低金利状態が続いている日本の住宅ローン業界ですが、人気のフラット35の10月の金利はどのようになっているのでしょうか?

前述した日銀の金融緩和や今後の追加政策の流れが、フラット35にも反映されています。フラット35の最低金利は、借入期間20年以下のプランで0.95%と、1%を切っているのです。但し借入期間が長期になる35年のローンになると、1.06%と先月よりも上昇しています。

メガバンクやフラット35、今後は微弱ながら上昇の兆しがあるので、固定金利を検討されている消費者の方は、早めの申し込みが推奨されます。

ちなみに、9月期と10月期のフラット35の金利はこのようになっていますので参考にしてください。

| 返済期間 | 融資率 | 9月の金利 | 10月の金利 | 金利差 |

| 20年以下 | 9割以下 | 0.96% | 0.95% | -0.01% |

| 9割超 | 1.40% | 1.39% | -0.01% | |

| 21年~35年 | 9割以下 | 1.02% | 1.06% | 0.04% |

| 9割超 | 1.46% | 1.50% | 0.04% |

住宅ローン金利比較(新規・借り換えでの適用金利)

| 名称 | 表面金利(%) | 優 遇 条 件 |

保証料 | 事務 手数料 |

繰上返済 手数料 (変動) |

来店 | 疾 病 保 険 |

詳細 | ||

|---|---|---|---|---|---|---|---|---|---|---|

| 変動 金利 |

10年 金利 |

20年 金利 |

||||||||

|

新生銀行 |

0.45 | 0.75 | 0.95 | なし ○ | なし ○ | ②契約事務手数料/保証料 借入金額がいくらでも55,000円~ ※ただし、変動金利<変動フォーカス>0.45%のみ、借入金額×2.2% | 無料 |

不要 ○ |

あり ○ | 詳細 |

|

住信SBIネット銀行 |

0.380 | 0.58 | 1.21 | なし ○ | なし ○ | 借入額の2.20%(税込) | 33,000円(税込) |

不要 ○ |

あり ○ | 詳細 |

|

りそな銀行 ※2020年3月 適用金利 |

0.429 | 0.60 | 0.90 | あり × | なし ○ | 33,000円(税込)+お借入金額×2.2% | 無料~33,000円(税込) |

不要 ○ |

あり ○ | 詳細 |

|

三菱UFJ銀行 |

0.475 | 0.64 | 2.84~2.99 | あり × | あり × | 33,000円(税込) | 無料~16,500円(税込) |

不要 ○ |

あり ○ | 詳細 |

優遇条件について

優遇条件がない場合、条件なく、表示金利で融資を受けることができます。

優遇条件がある場合、融資の優遇条件として「その銀行の預金口座を給与振込口座にする」「クレジットカードを作る」「投資口座を作る」などが必要 になります。

| 固定金利ならこちらの金融機関がおすすめ |

| 名称 | 金利 | 事務手数料 | 保証料 | 来店 | 金利 優遇条件 |

繰上げ 返済 |

詳細 | ||||

| フラット35 | フラット35S | ||||||||||

| 15年以上~20年以下 | 21年以上~35年以下 | 当初5年 | 6~10年目 | 11年目以降 | |||||||

住信SBIネット銀行フラット35 |

1.03% | 1.12% | 0.78% | 0.78% | 1.03% | 借入額の0.99%(税込)~ | なし | 不要 | なし | 無料 | 詳細 |

楽天銀行フラット35 |

1.02% | 1.11% | 0.77% | 0.77% | 1.02% | 借入額の1.10% | なし | 要 | なし | 無料 | 詳細 |

ARUHI |

1.02% | 1.11% | 0.77% | 0.77% | 1.02% | 借入額の2.0% | なし | 要 | なし | 無料 | 詳細 |