【2017年11月最新】住宅ローン情報

11月度住宅ローンの金利の動きは

11月住宅ローン金利は、固定金利を中心に最大0.05%ほどの大きな上昇となりました。長期プランになるほど、上昇幅が大きくなっています。変動金利は、一部の銀行の調整が入ったことを除けば、10月と同水準となっています。

変動金利最安:住信SBIネット銀行0.477%

10年固定最安:じぶん銀行0.59%

まず、三菱東京UFJ銀行などの国内大手5銀行は、11月に適用する住宅ローン金利について、主力の固定型10年の最優遇金利を10月の適用水準に据え置くと発表されました。5銀行がどれも2ヶ月連続で適用水準を据え置いたことになります。これは指標としている長期金利が安定して推移していることを反映していることを指します。固定型10年の最優遇金利が5銀行の中で一番低いのは三井住友信託銀行(年0.70%)です。その次が三菱東京UFJ銀行(0.75%)、みずほ銀行(0.80%)と続き、三井住友銀行とりそな銀行が(共に1.05%)となり、各銀行とも様子見の展開となっています。

その一方、10年以上の期間を超える固定金利についてですが、三菱東京UFJ銀行以外の4銀行が金利を引き上げる決断をしました。しかし、これは予測されていた引き上げと言っても過言ではありません。他行よりも一足先に金利を発表するソニー銀行と楽天銀行の11月の金利動向が、どちらも大幅な金利の引き上げに踏み切っていたからです。

10月20日に11月の住宅ローンの金利を発表したソニー銀行は、変動金利こそ不動のままでしたが、10年固定金利が10月から0.039%引き上げられて0.928%に、20年以上の金利に至っては0.055%引き上げられて1.513%となっていました。同じく10月20日に11月の住宅ローンの金利が発表されていた楽天銀行の金利は、5年固定金利が0.017%引き上げて0.932%、10年固定金利が0.018%引き上げて1.099%となっていました。そして、2016年10月から1年以上変わることがなかった変動金利までもが、ついに引き上げられたのです。他行もそれに追随する形で金利を引き上げると予測されていたのですが、その通りの金利引き上げとなりました。

今月のフラット35の動きは?

次に、住宅金融支援機構の長期固定型の住宅ローン「フラット35」ですが、こちらは先月より0.01%金利が引き上げられました。引き上げられたのは最長35年ローンの最も低い金利です。

実際の金利は、各金融機関によって違ってくるのですが、利用者が最も多い、返済期間が21年以上35年以下で、借り入れ額が住宅の購入額の90%以下の場合の最低金利について、11月は先月より0.01ポイント引き上げて年1.37%としました。住宅金融支援機構の説明としては、金利の指標となっている先月中旬ごろの長期金利を反映してしての決定であるとしていますが、ほかにも理由があります。

先月よりフラット35は団信(機構団体信用生命保険)付きの住宅ローンになり、保障内容の充実とともに「新機構団信付きフラット35」として生まれ変わったのです。団信特約料の分(0.2%相当)が上乗せされ、これまで年払いでの団体信用生命保険の加入に必要な費用(団信特約料)の支払いが不要になり、フラット35の金利に含まれることになったので、金利が上昇したように見えているのです。

人気銀行の2017年8月から11月までの金利推移と前月との金利推移の比較

それでは変動金利型で借り換えの場合に実質金利の安い金融機関はどこなのでしょうか。安い順番に比較していきましょう。

1位は新生銀行です。利率は年0.6%です。事務手数料が最高でも16万2千円と定額であるために借入額が多いほど割安になるのが特徴です。借り入れから10年たてば最大50%も金利が下がっていく「ステップダウン型金利」を業界初導入したことでも注目されています。総合的に判断するといまのところ最強の住宅ローンであるという口コミも見受けられます。2位はりそな銀行です。利率は年0.64%です。借り換えでは、変動金利型でも新規借り入れより利率を低くしているのが特徴です。3位は住信SBIネット銀行です。利率は年0.647%です。全疾病保障(8疾病+病気・ケガ)が無料で付いてくるのでお得です。同じく3位がSBIマネープラザです。これも利率は年0.647%です。これはネットではなく店舗で取り扱っているので、直接顔を合わせて相談することができます。これも全疾病保障(8疾病+病気・ケガ)が無料で付いてきます。

普通は変動金利型のほうが固定金利型よりも利率は低いのですが、将来金利が高くなるとそれなりに負担が大きくなってしまいます。それに対して固定金利型であれば、将来の返済額を見通すことができます。返済総額を減らすためには現在のように金利水準の低いうちは変動金利型にし、金利が大きく上昇しそうになったら固定金利型に借り換えるということが考えられます。

そこで、新生銀行では、業界初ステップダウン型住宅ローンという商品が注目されているのです。従来の住宅ローン金利は、変動金利タイプ、当初固定金利タイプ、長期固定金利(全期間固定)タイプからお選びいただくものでした。「ステップダウン型住宅ローン」は、借り入れから10年経過後、5年ごとに金利が下がるタイプです。借入期間によっては、適用金利がスタート金利の半分まで下がるので今後金利があがることが不安…という方にはおすすめの住宅ローンだと言えます。

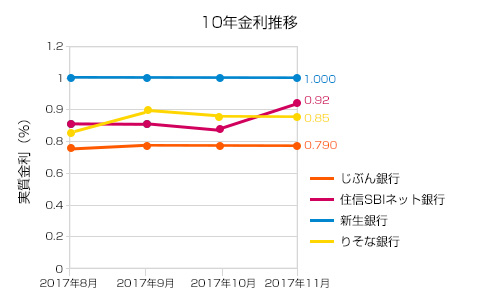

住宅ローンで人気の銀行の今月の金利(10年固定型)。金利差は下記の表をご覧ください。

〈10年固定金利の2017年10月から11月推移〉

・じぶん銀行:0.790%→0.790% (±0%)

・住信SBIネット銀行:0.92%→0.92% (±0%)

・新生銀行:1.000%→1.000% (±0%)

・りそな銀行:0.85%→0.85% (±0%)

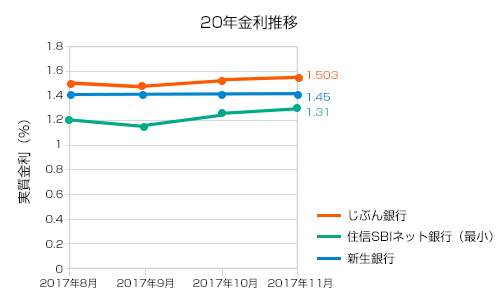

20年固定金利と30年固定金利もみていきましょう。

〈20年固定金利の2017年10月から11月推移〉

・じぶん銀行:1.503%→1.523% (+0.02%)

・住信SBIネット銀行:1.27%→1.31% (+0.04%)

・新生銀行:1.450%→1.450% (±0%)

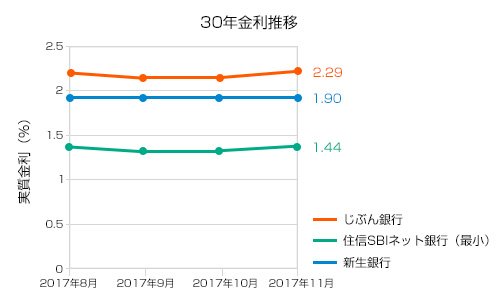

30年固定金利もみていきましょう

〈30年固定金利の2017年10月から11月推移〉

・じぶん銀行:2.25%→2.29% (+0.04%)

・住信SBIネット銀行:1.40%→1.44% (+0.04%)

・新生銀行:1.900%→1.900% (±0%)

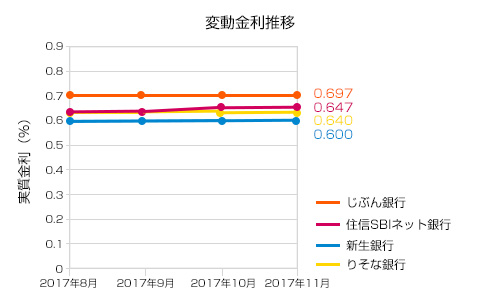

変動金利もみていきましょう。

〈変動金利の2017年10月から11月推移〉

・じぶん銀行:0.697%→0.790% (+0.093%)

・住信SBIネット銀行:0.647%→0.647% (±0%)

・新生銀行:0.600%→0.600% (±0%)

・りそな銀行:0.640%→0.640% (±0%)

ほぼほぼ動きはみられませんでした。

新生銀行の金利は据え置きで、わずかですが、住信SBIネット銀行は20年、30年固定金利が上昇しています。じぶん銀行は10年固定金利以外の金利が上昇しています。

今後の金利はどのようになっていくのか?

今後の金利見通しはどのようなものでしょうか。通貨別に考えてみましょう。

まず米ドルについて考えましょう。米ドルの金利について考える場合に欠かせないことは連邦準備制度理事会(FRB)の動きです。

連邦準備制度理事会はリーマンショックの後から行っていた金融緩和政策に終止符を打とうとしています。つまり、今までは市場に出回っている債券を買い入れて市中の米ドルの流通量を増やすといった緩和政策を取っていましたが、ここに来て政策を変えて債券が償還時期を迎えても新たに他の債券を買い入れないようにすることによって、市中の米ドルの流通額を減らすといった緊縮策を取るようになりました。

2017年11月2日、アメリカ大統領のトランプ氏は2018年2月に任期が切れる連邦準備制度理事会のイエレン議長の後任にパウエル氏を指名したことを正式に発表しました。パウエル氏はイエレン議長の方針を受け継ぎ、穏やかな利上げを継続するものとみられています。政策金利は2017年12月に引き上げられるものと予測されています。

米ドルの金利が上がれば投資家は高い利率を求めて米ドルを買うようになります。そうすればドルが他の通貨に比べて高くなります。米ドルが高くなれば米ドル建ての国際商品である原油や小麦などの価格が上昇します。そうなれば日本は原油や小麦などを輸入に頼っていますので、日本国内の物価が上昇します。

日本国内の物価が上昇して2%の目標物価上昇率が安定的に達成されれば、日銀は金融緩和を止めてしまう可能性があります。政策金利が上がれば変動金利型の住宅ローン金利もそれに伴って上がりますから、変動金利型の住宅ローンを利用し続けていればより多くの負担を強いられます。

ユーロはどうでしょうか。2017年10月26日、欧州中央銀行のドラギ総裁は2018年1月から債券などの資産購入の量を縮小して、リーマンショック以来の金融政策を正常化する方向へ進むことを決定したと発表しました。したがって来年以降はユーロの金利は上昇する方向に向かうことが予想されます。ユーロの金利が上昇すれば、投資家はより高い金利を求めてユーロを買うようになるでしょう。そうなればユーロに対しても日本円は安くなります。日本円が安くなればEUから輸入される製品の価格が日本円ベースで上昇し、日本国内の物価が上昇する原因になります。それも米ドルが高騰した場合と同様に、日銀が金融緩和を止めてしまうきっかけになりかねません。

我が国の金融政策はどのように動くのでしょうか。2017年9月21日に日銀の政策委員会・金融政策決定会合では委員8名の賛成、1名の反対により次のような決定がなされました。

まず短期金利については、日本銀行当座預金のうち政策金利残高についてマイナス0.1%の金利を貸すことにしました。これによって市中銀行はお金を日銀に預けるよりも貸し出しに回した方が得策になるので、少なくとも当面の間は住宅ローンの貸し出し競争が激しくなることが予想されます。

長期金利については10年物の国債の金利が0%程度で推移するように長期国債の買い入れをすることにしました。これによって市中銀行は国債を借りることによって資金を調達した場合の資金調達コストを大幅に下げることができるので、少なくとも当面の間は住宅ローン金利を大幅に下げることができるようになります。

さらに全会一致で上場投資信託や不動産投資信託を買い増して保有残高を増やし、コマーシャルペーパーや社債などの保有残高も維持することも決定しました。このような方法によっても金融の緩和が維持されることになりました。

アメリカもEUも緩和政策を止めて金融市場を緊縮しようとしています。それにもかかわらず日本が緩和政策を続けるのであれば日本円の価値は下がり、輸入品の価格、特にエネルギー価格が高騰してしまいかねません。エネルギー価格が高騰すれば、ありとあらゆるものが値上がりしてしまうことが考えられます。そうなれば国民生活は苦しくなり、住宅ローンを利用している人の中にはローンの返済に苦慮する人も出てくるでしょう。だからと言って日本も緩和政策を止めて緊縮政策を取るのであれば、国債が債券市場に過度に供給されて国債の価格が暴落しまうことも考えられます。国債の価格が暴落して長期金利が高騰すれば、国や地方自治体は高い金利で国債や地方債を発行せざるを得なくなり、最悪の場合は財政が破たんしてしまいます。これだけは何が何でも避けたいところです。

ただ北朝鮮が核兵器やミサイルの開発を続ける限りは世界情勢の緊張は解けないでしょうから、少なくとも今のところは安全資産であるとされる日本円や日本国債に対する需要は大きくは減らないでしょう。したがって日本円は当分の間は大きく下落せず、また国債価格は比較的高いままで長期金利も高い水準を保ち続けるでしょう。

以上のことから変動金利型の住宅ローンの金利は当分の間はかなり低い水準で変動しそうです。ただこの低い水準がいつまでも続くというのは考えづらいことです。現段階の予想では、前述したように日本国内の物価上昇率(生鮮食品を除く)が目標である2%を安定的に超えると見込まれたときに住宅ローンの金利は上昇しそうです。

したがってとりあえずは今のところは利率の低い変動金利型の住宅ローンを利用し、日本国内の物価上昇率(生鮮食品を除く)が2%を安定的に超えると見込まれたときに固定金利型の住宅ローンに借り換えるというのが一つのアイディアなのかもしれません。借り換えのタイミングを見計らうためには常に経済の動向に注意を払う必要があります。

マイホームを購入するのであれば、即金で買う場合は別にして、11月ごろはその準備をし始めるのに最適な時期です。

なぜなら多くの企業や学校が3月31日を年度末にしており、それまでに引っ越しをしたいと考える人が多いからです。そのために住宅ローンの申し込みがその前に殺到してしまいます。ローンを組むに際しては申込から融資の実行までに1カ月ぐらい時間が掛かってしまいます。特に年明けはなおさらです。しかも多数の客の中から比較的少数の人を審査に通せば銀行員はノルマを達成できるので、審査が厳しくなりがちです。また現実に引っ越すとなった場合には3月にぐらいになると異動のために引っ越す人が多くなるので引越費用が高くなりがちです。住宅ローンの金利は申込の時ではなく融資の実行時(実際にお金を貸してもらう時)の金利水準になってしまうので、早めに準備をしておいて金利水準の低い時に融資が実行されるようにすると支払金利を節約することができます。

住宅ローン金利比較(新規・借り換えでの適用金利)

| 名称 | 表面金利(%) | 優 遇 条 件 |

保証料 | 事務 手数料 |

繰上返済 手数料 (変動) |

来店 | 疾 病 保 険 |

詳細 | ||

|---|---|---|---|---|---|---|---|---|---|---|

| 変動 金利 |

10年 金利 |

20年 金利 |

||||||||

|

新生銀行 |

0.45 | 0.75 | 0.95 | なし ○ | なし ○ | ②契約事務手数料/保証料 借入金額がいくらでも55,000円~ ※ただし、変動金利<変動フォーカス>0.45%のみ、借入金額×2.2% | 無料 |

不要 ○ |

あり ○ | 詳細 |

|

住信SBIネット銀行 |

0.380 | 0.58 | 1.21 | なし ○ | なし ○ | 借入額の2.20%(税込) | 33,000円(税込) |

不要 ○ |

あり ○ | 詳細 |

|

りそな銀行 ※2020年3月 適用金利 |

0.429 | 0.60 | 0.90 | あり × | なし ○ | 33,000円(税込)+お借入金額×2.2% | 無料~33,000円(税込) |

不要 ○ |

あり ○ | 詳細 |

|

三菱UFJ銀行 |

0.475 | 0.64 | 2.84~2.99 | あり × | あり × | 33,000円(税込) | 無料~16,500円(税込) |

不要 ○ |

あり ○ | 詳細 |

優遇条件について

優遇条件がない場合、条件なく、表示金利で融資を受けることができます。

優遇条件がある場合、融資の優遇条件として「その銀行の預金口座を給与振込口座にする」「クレジットカードを作る」「投資口座を作る」などが必要 になります。

| 固定金利ならこちらの金融機関がおすすめ |

| 名称 | 金利 | 事務手数料 | 保証料 | 来店 | 金利 優遇条件 |

繰上げ 返済 |

詳細 | ||||

| フラット35 | フラット35S | ||||||||||

| 15年以上~20年以下 | 21年以上~35年以下 | 当初5年 | 6~10年目 | 11年目以降 | |||||||

住信SBIネット銀行フラット35 |

1.03% | 1.12% | 0.78% | 0.78% | 1.03% | 借入額の0.99%(税込)~ | なし | 不要 | なし | 無料 | 詳細 |

楽天銀行フラット35 |

1.02% | 1.11% | 0.77% | 0.77% | 1.02% | 借入額の1.10% | なし | 要 | なし | 無料 | 詳細 |

ARUHI |

1.02% | 1.11% | 0.77% | 0.77% | 1.02% | 借入額の2.0% | なし | 要 | なし | 無料 | 詳細 |