【2017年12月最新】住宅ローン情報

12月度住宅ローンの金利の動きは?

2017年12月の住宅ローン金利は、固定金利が最大で0.03%ほど低下になりそうです。住宅ローンの金利の基準である国債の利率がいきなり下がっているので、来月は金利低下に関しては期待できることと思います。今月は変動金利が下がっています。5月の住信SBIネット銀行とSBIマネープラザ以来ですが、こういった金利引き下げの波は何ヶ月かに一度はあります。

今月は変動金利型で借り換えの場合に実質金利の安い金融機関はどこなのでしょうか。安い順番に比較していきましょう。

第1位は0.6%の実質金利で比べると一番安い新生銀行です。第2位は住信SBIネット銀行で0.639%です。この住宅ローンには通常の団体信用生命保険のほかに全疾病保障(8疾病+病気・ケガ)が無料で付いています。同じく第2位がSBIマネープラザで0.639%です。ただし頭金が20%以上ある場合に限られます。これにも全疾病保障(8疾病+病気・ケガ)が無料で付いています。SBIマネープラザは実店舗を持っているにもかかわらずネット銀行並みの低金利で利用できるのがうれしいところです。

第3位はりそな銀行で0.64%です。ただしWEB限定借換ローンに限られます。りそな銀行は固定金利型のものと同様、借り換えの場合であっても新規より利率を低く設定しています。

第4位はじぶん銀行で、0.657%です。がんと診断されるとローンの残高が50%になるがん50%保障団体信用生命保険が付いているという特徴があります。第5位はau住宅ローンで0.657%です。これにもがんと診断されるとローンの残高が50%になるがん50%保障団体信用生命保険が付いています。またKDDIが代理店になっているのでauショップの窓口で相談することができます。auの携帯電話を利用しているのであれば、最大で5年間毎月500円のキャッシュバックを受けることができます。第6位はカブドットコム証券で、0.69%です。三菱東京UFJ銀行と同じグループの会社なので安心感があります。

12月度フラット35の金利の動きは?

12月の「フラット35金利」は0.01%低下の1.34%に

住宅金融支援機構は1日、長期固定型の民間提携住宅ローン「フラット35」(買い取り型)における12月の金利水準を公表しました。それによると、融資期間21年~35年(融資率最大9割)で最も利用の多い最低融資金利は年1.34%となり、前月から0.03%低下しました。金利の仕組みを変更した10月から、11月はいったん上昇となりましたが、最低金利は2カ月ぶりに再び低下しました。「フラット35」の融資率9割超では、最頻値が1.78%です。

融資期間20年以下の「フラット20」の最低融資金利および最頻値は融資率9割以下で1.27%、融資率9割超で1.71%となり、それぞれ前月より0.3%低下しました。ただし最高金利は、フラット35の融資率9割以下で1.99%としたほか、いずれの場合も据え置いたため金利の範囲は拡大しています。金利には、10月から団信特約料の金利も組み込まれるようになりました。特約をつけない場合は金利から0.20%を差し引きます。

今月のアルヒは1.240%と0.1%低いですが、これはスーパーフラット35Sのことです。長期優良住宅と認定されている物件を、頭金20%用意して購入した場合に限り、金利が優遇されます。事務手数料が借入額×2.16%で相場と一緒ですが、金利で十分お釣りがきます。実際、このプランの開始後1ヶ月で300件の申込みがあったそうです。アルヒはSBIモーゲージ時代から6年連続でフラット35のシェア率1位を維持しています。

人気銀行の2017年9月から12月までの金利推移と前月との金利推移の比較

住宅ローンで人気の銀行の今月の金利(10年固定型)。金利差は下記の表をご覧ください。

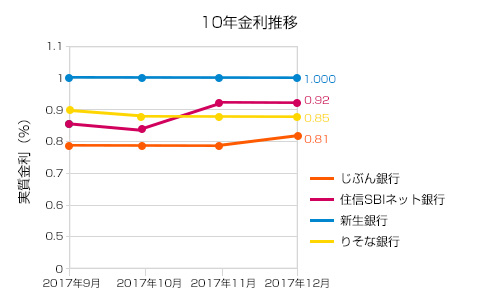

〈10年固定金利の2017年11月から12月推移〉

・じぶん銀行:0.790%→0.810% (+0.02%)

・住信SBIネット銀行:0.92%→0.92% (±0%)

・新生銀行:1.000%→1.000% (±0%)

・りそな銀行:0.85%→0.85% (±0%)

20年固定金利と30年固定金利もみていきましょう。

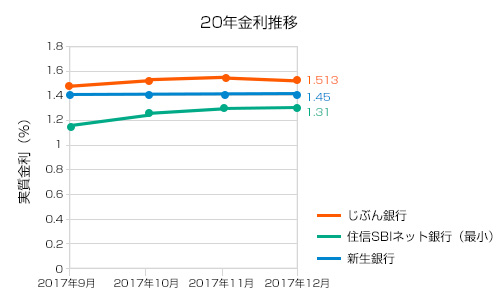

〈20年固定金利の2017年11月から12月推移〉

・じぶん銀行:1.523%%→1.513% (-0.01%)

・住信SBIネット銀行:1.31%→1.31% (±0%)

・新生銀行:1.450%→1.450% (±0%)

30年固定金利もみていきましょう

〈30年固定金利の2017年11月から12月推移〉

・じぶん銀行:2.29%→2.27% (-0.02%)

・住信SBIネット銀行:1.44%→1.44% (±0%)

・新生銀行:1.900%→1.900% (±0%)

変動金利もみていきましょう。

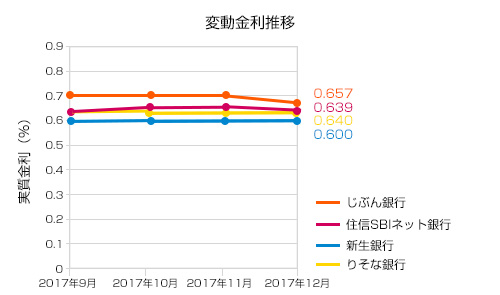

〈変動金利の2017年11月から12月推移〉

・じぶん銀行:0.790%→0.657% (-0.133%)

・住信SBIネット銀行:0.647%→0.639% (-0.008%)

・新生銀行:0.600%→0.600% (±0%)

・りそな銀行:0.640%→0.640% (±0%)

今後の金利はどのようになっていくのか?

住宅の購入を考えているのであれば、12月中に何らかのアクションを起こすべきです。なぜならば住宅ローンの申し込みのピークは1月から3月だからです。12月はまだ住宅ローンの申し込みが少ないので、銀行員としてもノルマを達成するために少しぐらい問題のある人であっても審査を通してしまいがちです。もし購入物件が大体決まっているのであれば、ローンの相談だけするというのもオススメです。相談だけでもしているのであれば、ローンを受けるのもスムーズになります。住信SBIネット銀行のグループ企業であるSBIマネープラザでは、店舗相談が無料で可能ですですので、店舗相談をしたい方にはおすすめです。

また引っ越しのピークは2月から4月です。この時期になると引っ越し費用も高くなりがちです。最悪の場合は引っ越し業者を確保することができなくなります。

つまり、できるものであれば12月中にローンを申し込み、1月中に引っ越しをするようにするのが最善であるということです。また、住宅ローンの審査も時間がかかります。ピーク時を避けるのであれば、早めに審査を申し込むのがポイントです。

ただ気になるのが住宅ローンの金利です。住宅ローンは金額が多くなりがちなので、わずかな金利の違いで返済額が百万円単位で異なってくることがあります。

2017年12月は固定金利型のものであっても低い水準であると言えましょう。ただ変動金利型のものはもっと金利が低く、低い金利が将来にわたって続くのであれば変動金利型のローンを利用するほうが有利であることは言うまでもありません。

ただ変動金利型のものを利用すると将来は金利が高くなってしまって返済金額が増えるリスクがあります。しかし変動金利型の住宅ローンの利率を決定する短期金利は、もしかすると数十年間も低いままかもしれません。

というのは、日本銀行総裁の黒田氏はインフレ率が目標の2%に達するまで金融緩和を続けると言っているからです。今は消費を促すべく金融が緩和されていますが、金融が緩和されて預金金利が低下していて預金をするメリットは少ないのに人々はお金を使わず、将来に備えて預金をするようになってしまっているのです。なぜならば人々はどんどん長生きするようになっているからです。最近は人生100年時代とも言われます。人々が長生きするようになれば人々は将来の老後、特に病気に備えてお金を使わないで預金をするようになるでしょう。また将来受け取ることのできる年金の金額が減らされるのではないかという不安もあります。

このように考えると金融緩和を続けても人々はお金を使わないので、インフレ率が目標の2%に達することは少なくても近い将来には期待できそうにありません。本当にそこまで長期間にわたって金融緩和が続くのであれば、数十年間も変動金利型の住宅ローンの金利が上昇しないということも十分にあり得ることです。

ただ気がかりなことがあります。アメリカの連邦準備制度理事会(FRB)の次期議長に指名されたパウエル氏は、4.5兆ドルある資産を3、4年かけて2.5兆ドルから3兆ドルに減らすと発表しました。こうなれば市中に出回る米ドルの量が減り、米ドルが高くなる要因になります。米ドルが高くなれば米ドル建ての国際商品(原油などの天然資源や小麦などの基礎食料)の価格が円ベースで高くなり、日本の物価は生活必需品を含めて高くなります。そうなれば2%のインフレ率の目標は達成されるかもしれません。インフレ率の目標が達成されれば、日本銀行は金融緩和を止めてしまうでしょう。金融緩和を止めれば短期金利が上がり、変動金利型の住宅ローンの金利は高くなります。

もう一つ気がかりなことがあります。ヨーロッパ中央銀行の総裁ドラギ氏は、物価上昇率が目標である2%近く(below but close to 2%)には達さないものの、量的緩和を縮小しても経済に悪影響は出ないという判断から、国債などの資産の購入を2018年9月末まで継続するとともに2018年1月からの資産購入量を半減することによって量的緩和を縮小するということを発表しました。

ただもし経済に悪影響が出てしまったならば、再び資産の買い取り額を増やすことがあり得るということも付け加えられています。

これによってユーロが円に対して高くなることが考えられます。そうすればヨーロッパから輸入されるものの価格が円ベースで上昇します。それも日本の物価やインフレ率を高める要因になります。

最近は新たに使うことによって生活の質が向上するものが目立たなくなっています。昭和の時代にはエアコン、自動車、洗濯機、冷蔵庫など、新たに使うことによって生活の質が向上するものが次々と発売され、人々は借金をしてでもそのようなものを買うようにしました。したがって消費性向はかなり高かったと言えます。今は新たに使うことによって生活の質が向上するものが昭和の時代ほど目立たなくなっています。それに前述したように人々は将来に備えてお金を使わなくなっています。したがって消費性向は低く、それがインフレ率が目標の2%に届くことを妨げています。

以上に述べたことから考えた場合、インフレ率が目標の2%に届くためには、米ドル高によって生活必要品の価格が上昇することしか大きな原因は考えられません。しかしながらアメリカの巨額な貿易赤字を減少させるべくアメリカの大統領であるトランプ氏は尽力していますが、その効果もはなはだ疑問です。アメリカの巨額の貿易赤字が解消されない限りは、米ドルが大きく高騰するということは考えづらいです。

少しでも低い金利で住宅ローンを利用するためには、まず金利の低い変動金利型のものでお金を借り、将来(あるとしてもたぶん近い将来ではないでしょう)に長期金利が高くなる兆しが現れたところで固定金利型のものに借り換えるようにするのも一つの考え方であるように思えます。ただ、その借り換えの時期を見極めることが重要になってきます。そのためには常に経済の動向を見守っていなければならなくなります。

借り換えが面倒だししかも払うべき金額が最初から分かっていた方がいいというのであれば、固定金利型の住宅ローンの金利も歴史的にはかなり低い水準にあるのですから、最初から固定金利型のものを利用するのもあながち悪い選択肢ではないでしょう。最近は、将来の金利上昇に備えた新しい住宅ローンの商品が出てきました。

新生銀行のステップダウン型住宅ローンは、借り入れから10年経過後、5年ごとに金利が下がります。借入期間によっては、適用金利がスタート金利の半分まで下がります。金利の上昇が不安な方や、将来の月々の返済額を減らしたい方にはとっておきの住宅ローンでしょう。

住宅ローン金利比較(新規・借り換えでの適用金利)

| 名称 | 表面金利(%) | 優 遇 条 件 |

保証料 | 事務 手数料 |

繰上返済 手数料 (変動) |

来店 | 疾 病 保 険 |

詳細 | ||

|---|---|---|---|---|---|---|---|---|---|---|

| 変動 金利 |

10年 金利 |

20年 金利 |

||||||||

|

新生銀行 |

0.45 | 0.75 | 0.95 | なし ○ | なし ○ | ②契約事務手数料/保証料 借入金額がいくらでも55,000円~ ※ただし、変動金利<変動フォーカス>0.45%のみ、借入金額×2.2% | 無料 |

不要 ○ |

あり ○ | 詳細 |

|

住信SBIネット銀行 |

0.380 | 0.58 | 1.21 | なし ○ | なし ○ | 借入額の2.20%(税込) | 33,000円(税込) |

不要 ○ |

あり ○ | 詳細 |

|

りそな銀行 ※2020年3月 適用金利 |

0.429 | 0.60 | 0.90 | あり × | なし ○ | 33,000円(税込)+お借入金額×2.2% | 無料~33,000円(税込) |

不要 ○ |

あり ○ | 詳細 |

|

三菱UFJ銀行 |

0.475 | 0.64 | 2.84~2.99 | あり × | あり × | 33,000円(税込) | 無料~16,500円(税込) |

不要 ○ |

あり ○ | 詳細 |

優遇条件について

優遇条件がない場合、条件なく、表示金利で融資を受けることができます。

優遇条件がある場合、融資の優遇条件として「その銀行の預金口座を給与振込口座にする」「クレジットカードを作る」「投資口座を作る」などが必要 になります。

| 固定金利ならこちらの金融機関がおすすめ |

| 名称 | 金利 | 事務手数料 | 保証料 | 来店 | 金利 優遇条件 |

繰上げ 返済 |

詳細 | ||||

| フラット35 | フラット35S | ||||||||||

| 15年以上~20年以下 | 21年以上~35年以下 | 当初5年 | 6~10年目 | 11年目以降 | |||||||

住信SBIネット銀行フラット35 |

1.03% | 1.12% | 0.78% | 0.78% | 1.03% | 借入額の0.99%(税込)~ | なし | 不要 | なし | 無料 | 詳細 |

楽天銀行フラット35 |

1.02% | 1.11% | 0.77% | 0.77% | 1.02% | 借入額の1.10% | なし | 要 | なし | 無料 | 詳細 |

ARUHI |

1.02% | 1.11% | 0.77% | 0.77% | 1.02% | 借入額の2.0% | なし | 要 | なし | 無料 | 詳細 |