【2017年5月最新】住宅ローン情報

5月の住宅ローンの金利と気になる北朝鮮情勢

先月は、長期金利の上昇から若干ではありますが、住宅ローン金利が上昇しました。

さて、5月度の住宅ローンはどのようになっているのでしょうか?

ミサイルの発射実験などを連発している北朝鮮。

北朝鮮情勢が緊迫化しており、住宅ローンの金利を決める上で大切になっている長期金利が低下しました。

この影響から、4月度は若干上がりかけた金利が、再び元に戻っている傾向があります。

特に住宅ローンのメインとも言える10年固定型の住宅ローンでは、金利を下げる銀行が増えました。

但し、すべての銀行が金利を引き下げたわけではありません。

これまで金利を低く設定していた銀行では、金利を引き上げました。

つまり、各銀行により、引き下げと引き上げの両方に分かれるということになったのです。

三菱UFJ銀行は5月より10年固定住宅ローンを引き下げました。

【年1.05%→年0.7%】となります。

また、三井住友銀行は【年1.05%→年1%】へ引き下げ。

みずほ銀行も【年0.9%→0.85%】と引き下げました。

やはり、緊迫する北朝鮮情勢の影響が尾を引いているようです。

いわゆる「地政学的リスク」というものになります。

これを背景に長期金利が低下、その結果、金利が低下することになったのです。

住宅ローンの金利の指標となる10年の国債金利が、前月(4月)の水準0.06%程度から0.015%程度低下しました。この影響により、一部銀行は金利を引き下げた模様です。

金利を引き上げた銀行

前項では、金利を引き下げた銀行を紹介しましたが、すべての銀行が金利を引き下げたわけではありません。

大手銀行では、三井住友信託銀行と、りそな銀行が金利を引き上げています。

10年固定の住宅ローン金利の推移は、下記の通りです。

三井住友銀行 : 【年0.5%→年0.6%】

りそな銀行 : 【年0.95%→年1%】となっています。

三井住友銀行はもともとの金利が安いため、これ以上の低下は中々考えにくく、

今回は上昇する形になりました。

これは、恐らく利幅を確保したいという理由があり、金利を引き上げたのではないかと、

筆者は推測しています。

いずれにしても、各銀行ごとに、提示金利はまちまちな状況になりました。

今後は、各銀行の金利に注意する必要あり?

現在、世界的に金融緩和がトレンドになっており、その影響から、2016年度のように、住宅ローン金利が一方的に低下することはないと予想されています。

それでも、問題はあります。

前述でも紹介した「北朝鮮問題」です。

地政学リスクが高まり、現在では、安全資産と呼ばれている日本国債が買われていますが、

これもどこまで続くかは分かりません。

北朝鮮による戦闘行為が、万が一日本に飛んでくると考えると、日本国債が売られ、基準金利が急騰する可能性もあるのですから。

よって、今後の住宅ローン金利は、北朝鮮情勢にも大きく左右されることになるでしょう。

住宅ローンで人気の銀行の5月度の変動金利をまとめてみました。

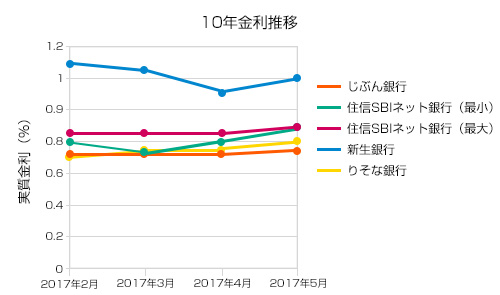

人気銀行の2017年2月から5月までの金利推移

5月の10年固定金利は、基準となる10年国債金利が、0.045%ほど低下したため、住宅ローンを引き下げる銀行が増えました。

住宅ローンで人気の銀行の今月の金利(10年固定型)。

そして、金利差は下記の表をご覧ください。

〈10年固定金利の2017年4月から5月推移〉

・じぶん銀行:0.700%→0.720% (+0.02%)

・住信SBIネット銀行: 0.760%→0.810% (+0.05%)

・新生銀行:0.900%→1.000% (+0.10%)

・りそな銀行:0.750%→0.800 (+0.05%)

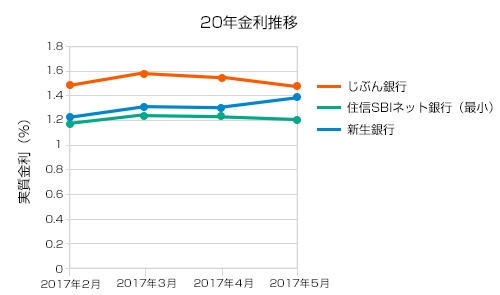

20年固定金利と30年固定金利もみていきましょう。

〈20年固定金利の2017年4月から5月推移〉

・じぶん銀行:1.573%→1.493% (-0.08%)

・住信SBIネット銀行:1.260%→1.210% (-0.05%)

・新生銀行:1.300%→1.400% (+0.10%)

・りそな銀行:2.572%→2.472% (-0.10%)

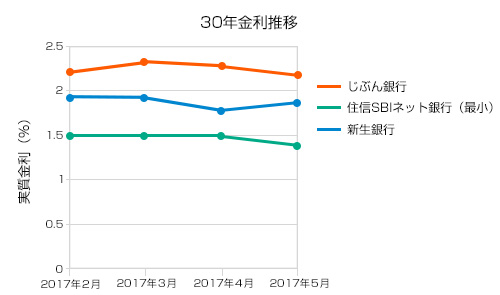

〈30年固定金利の2017年4月から5月推移〉

・じぶん銀行:2.300%→2.230% (-0.07%)

・住信SBIネット銀行:1.480%→1.430% (-0.05%)

・新生銀行:1.750%→1.850% (+0.10%)

固定金利は下がっていますね。

大手銀行の多くも、固定期間が長めの金利を引き下げる動きが見られました。

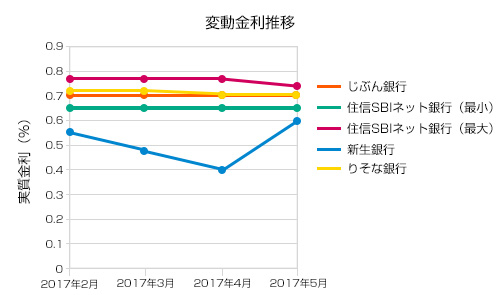

変動金利の金利は、短期金利が基準になっています。

そして、毎年4月と10月に見直しがあります。

さて、5月の変動金利はどのような金利状態になったのでしょうか?

〈変動金利の2017年4月から5月推移〉

・じぶん銀行:0.697%→0.697% (±0%)

・住信SBIネット銀行:0.647~0.768%→0.647~0.748% (-0.02%)

・新生銀行:0.400%→0.600% (+0.2%)

・りそな銀行:0.697%→0.697% (±0%)

変動金利は、基準となる短期金利が、4月中旬から、それまでの【-0.050%→-0,075%】に下がっており、平均すると、金利は多少低下しました。

4月度は金利の上昇が見られた分、今後も若干の上昇がされると予想されていましたが、前述した北朝鮮問題等の社会情勢から、基準金利が低下。その結果、金利を引き下げる銀行が多数みられました。

住信SBIネット銀行を例にとってみると、4月度の変動金利は0.497%。

それが5月には、0.477%(頭金2割の場合)となっていますから、金利差は-0.020%となっています。

若干の低下が見られますね。

それにしても依然として変動金利は、かなりの低金利であることには違いありません。

まだまだ借り時であると言えるでしょう。

今月のフラット35はどうなの?

フラット35とは、民間の金融機関と、住宅金融支援機構が提携して実現した長期固定型の住宅ローンです。

固定ローンなので、一度金利が決まると、ずっとその金利を支払うことになるので、返済計画が立てやすく。長期に渡るライフプランを立てやすくなります。

さて、今月のフラット35の金利を見ていきましょう。

フラット35の最低金利は、長期金利が基準となっています。

長期金利は、5月度低下したので、これに合わせてフラット35の金利にも変化があった模様です。

返済期間20年以下のプラン、そして21年以上35年以下のプラン、共に金利は低下しました。

特にフラット20では、3ヶ月ぶりに、金利が0.98%となり、1.00%を割り込むことになったようです。

金利がこれからどうなる?上昇に備えるには?

3月に発表された公示地価は全国平均で0.4%上昇したようです。

特に4月は一部の住宅ローン金利が上昇したので、これから住宅購入を考えている方には、マイナス要素が大きい1ヵ月でした。

しかし、ここまで見てきて分かったように、5月は再び金利が低下しています。

もちろん、今後の住宅ローン金利に気を配ることは大切ですが、買い時であることには違いありません。

そもそも、金利が多少上がったとしても、日本の金利は世界的に見ればかなり低い部類に入ります。

2016年の2月に日銀はマイナス金利政策をとり、その影響から、住宅ローン金利が史上最低金利になりました。現在は、多少金利は上昇していますが、それでも金利は低く、変動金利、固定金利ともに、返済プランが立てやすい時期なのではないかと思います。

住宅ローンを利用する際、気を付けたいことを紹介しましょう。

それは、「借りられる金額」よりも、「返済可能額」を考えること。

家計から住宅ローン返済などに回せるのは、いくらなのか?この辺りをしっかりと計算しましょう。

そこから、毎月の返済額や返済期間が決まります。

「現在の住宅費」と「今まで貯蓄額」の合計を考え、返済可能額を導き出しましょう。

今月は指標となる長期金利が低下し、住宅ローン金利が低下した銀行が多かったです。

しかし、今後もこの流れが続くとは限りません。

金利上昇に備えるなら、住宅ローンの金利タイプは、固定金利期間の長いものを選ぶのが基本です。

こうすることで、長期金利の急激な変動にも耐えることができます。

反対に住宅ローンが上がった後に、ローンを組むことになったら、将来の金利が下がる可能性を考えて、変動金利や、固定金利期間の短いものを選べばいいのです。

臨機応変に対応し、無理のない返済計画を立てましょう。

まとめ

今回は5月度の住宅ローン金利についてみてきました。

危険視されている北朝鮮情勢の悪化から、長期金利が低下。

その結果、5月度は金利を引き下げる銀行が多かった印象があります。

ただ、この低金利状態が今後も続くとは限りません。

4月は上昇、5月は低下、6月は再び上昇するという可能性もあるのです。

金利が多少上がったとしても、現在の日本の住宅ローンはかなりの低金利なので、借り手にとっては有利となる状況が続いています。住宅ローンを検討されている方は、この低金利時代の今に、住宅ローンを借りて、計画的に返済していく道をとると良いでしょう。

住宅ローン金利比較(新規・借り換えでの適用金利)

| 名称 | 表面金利(%) | 優 遇 条 件 |

保証料 | 事務 手数料 |

繰上返済 手数料 (変動) |

来店 | 疾 病 保 険 |

詳細 | ||

|---|---|---|---|---|---|---|---|---|---|---|

| 変動 金利 |

10年 金利 |

20年 金利 |

||||||||

|

新生銀行 |

0.45 | 0.75 | 0.95 | なし ○ | なし ○ | ②契約事務手数料/保証料 借入金額がいくらでも55,000円~ ※ただし、変動金利<変動フォーカス>0.45%のみ、借入金額×2.2% | 無料 |

不要 ○ |

あり ○ | 詳細 |

|

住信SBIネット銀行 |

0.380 | 0.58 | 1.21 | なし ○ | なし ○ | 借入額の2.20%(税込) | 33,000円(税込) |

不要 ○ |

あり ○ | 詳細 |

|

りそな銀行 ※2020年3月 適用金利 |

0.429 | 0.60 | 0.90 | あり × | なし ○ | 33,000円(税込)+お借入金額×2.2% | 無料~33,000円(税込) |

不要 ○ |

あり ○ | 詳細 |

|

三菱UFJ銀行 |

0.475 | 0.64 | 2.84~2.99 | あり × | あり × | 33,000円(税込) | 無料~16,500円(税込) |

不要 ○ |

あり ○ | 詳細 |

優遇条件について

優遇条件がない場合、条件なく、表示金利で融資を受けることができます。

優遇条件がある場合、融資の優遇条件として「その銀行の預金口座を給与振込口座にする」「クレジットカードを作る」「投資口座を作る」などが必要 になります。

| 固定金利ならこちらの金融機関がおすすめ |

| 名称 | 金利 | 事務手数料 | 保証料 | 来店 | 金利 優遇条件 |

繰上げ 返済 |

詳細 | ||||

| フラット35 | フラット35S | ||||||||||

| 15年以上~20年以下 | 21年以上~35年以下 | 当初5年 | 6~10年目 | 11年目以降 | |||||||

住信SBIネット銀行フラット35 |

1.03% | 1.12% | 0.78% | 0.78% | 1.03% | 借入額の0.99%(税込)~ | なし | 不要 | なし | 無料 | 詳細 |

楽天銀行フラット35 |

1.02% | 1.11% | 0.77% | 0.77% | 1.02% | 借入額の1.10% | なし | 要 | なし | 無料 | 詳細 |

ARUHI |

1.02% | 1.11% | 0.77% | 0.77% | 1.02% | 借入額の2.0% | なし | 要 | なし | 無料 | 詳細 |