戻し利息に関するトラブル

過払いと戻り利息について

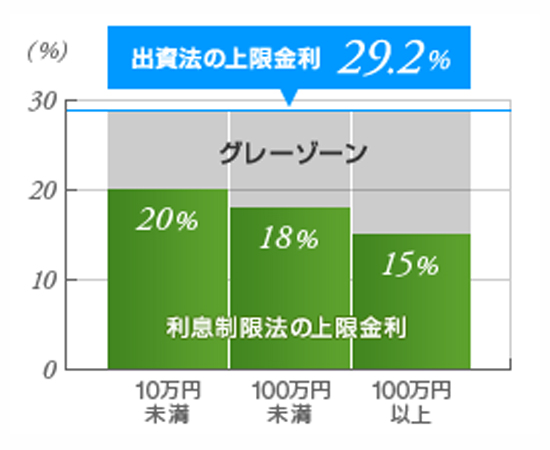

過払い金とは貸金業者へ払い過ぎたお金のことをいいます。いわゆるグレーゾーン金利で借り入れを行い利息制限法で定められた金利よりも多く支払ってしまったお金です。多くの貸金業者は利息制限法の上限金利(20.0%~15.0%)を守らず、はるかに超える上限金利で貸付を行っておりました。出資法の上限利率は段階的に下がってきまして、昭和のころ50.0%以上だった利率が、現在では20.0%となっています。利息制限法では、借入額10万円未満では20.0%、10万円以上100万円未満では18.0%、100万円以上では15.0%に制限しており、これを超えた金利で借り入れをされている人は利息を払い過ぎています。

尚、平成22年(2010年)6月に貸金業法改正が完全に施行され、出資法の上限金利は20.0%に引き下げられ、グレーゾーン金利は完全に撤廃されました。

過払いにて多く払った金額は、戻る可能性が高いお金です。一方、戻り利息とは、利息を先取りした貸付金の全部または一部について、最終支払い期限を待たず、早期返済されたときに払い戻す、未経過期間に対する利息のことをいいます。同義語として「戻し手数料」ともいいます。

過払い金はやもなく支払っている利息で、法改定により取り戻せる可能性が高いお金となりますが、戻り利息は承認して支払うつもりだったが、余裕が出来たため一括返済をしたことにより、戻って来るお金となりますので、お金が戻ることは同じですが、意味合いが大きく異なります。

ちなみに、住宅ローンでは過払いなどでの超過利息分はなく、繰り上げ返済を実施することで返済期間の短縮につながります。返済期間の短縮は利息返済額の減額に直結しますので、余裕があるときや臨時ボーナスのときにはどんどん返済をおすすめします。

戻り利息の計算方法

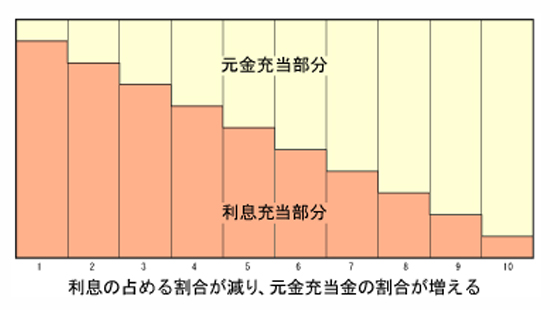

アドオン方式の場合、あらかじめ計算された利息総額を分割回数で割った額を毎月支払うことになります。これは、最後まで指定された分割回数で支払ってもらえることを前提とした金利計算になっているため、途中で繰り上げ返済する際には「利息の戻し」が発生します。これを算出する計算方法が「78分法」(しちはちぶんぽう)と呼ばれてるものです。まずは、78分法を使用し、利息が支払われる仕組みを理解してみましょう。

毎月の支払額の内訳は、利息と元本充当金で成り立っていますが、アドオン方式ではこの比率が毎月変化していきます。

例えば、支払い回数が10回の場合、1から10までの数字を全部足します。(1+2+3+4…+10)するとその数は55となります。そうなると、毎月支払う利息金額は10/55、9/55、…2/55、1/55というように徐々に減っていく仕組みになっており、利息がへっていく一方で、支払われる元本充当金がおおくなっていくのです。

(例:6回 ⇒6+5+4+3+2+1= 21 )

(例:10回⇒10+9+8+7+6+5+4+3+2+1= 55 )

(例:12回⇒12+11+10+9+8+7+6+5+4+3+2+1= 78 )

⇒支払回数によって、利息の支払比率は変化します。

上記の数式をあてはめることで、簡単に戻し利息が把握できます。

例:

1.残りの支払い回数×(残りの支払い回数+1)=A

2.支払回数×(支払回数+1)=B

3.利息合計額×A÷B=《戻し利息》

例えば、利息合計58万円を12回払いで支払い中に、5回目の支払いで繰り上げ返済したとします。残りの支払回数は12-5=7回ということになるので…

7×(7+1)=56

12×(12+1)=156

58×56÷156=【20】

つまり、12回払いのところ5回目に全額繰り越し返済してしまえば、20万円の利息を節約できるのです。

理論上は、20万円の利息節約ですが、実際のところ諸経費や事務手数料などで契約会社ごとにより異なります。あまり戻り利息の返還に関しては、期待しないようが良いです。

戻り利息に関する法律

戻り利息に関する取扱いについては、貸付業者に左右されることが多く、各金融機関が定めるルールによって異なっている。計算方式は、78分法と呼ばれる方式で計算されることが多いが、各社により戻し利息に事務手数料を差し引き算出されるケースが多いため、各貸付業者に確認することを推奨します。

過払い金返還のように、各法律事務所や司法書士事務所が手を挙げて、返還請求が可能とうたっているため、法的に返還出来る可能性は高い状況ではありますが、戻り利息につていは、第3者があえて介入することはないため、ごまかされるケースも多い状況です。

利息については、利息制限法が法的に適用されます。

利息制限法とは、金銭を目的とする消費貸借上の利息の契約及び賠償額の予定について、利率の観点から規制を加えた日本の法律です。1954年5月15日公布、同年6月15日に施行されました。利限法とも略されることもある。

利息というものは支払いたくないですが、毎月の返済額は抑えたいというのも本音であります。返済プランをしていく中で、余裕があるときはうまく繰り上げ返済を活用することがやっぱり理想です。

Tags: 事務手数料

住宅ローン金利比較(新規・借り換えでの適用金利)

| 名称 | 表面金利(%) | 優 遇 条 件 |

保証料 | 事務 手数料 |

繰上返済 手数料 (変動) |

来店 | 疾 病 保 険 |

詳細 | ||

|---|---|---|---|---|---|---|---|---|---|---|

| 変動 金利 |

10年 金利 |

20年 金利 |

||||||||

|

新生銀行 |

0.45 | 0.75 | 0.95 | なし ○ | なし ○ | ②契約事務手数料/保証料 借入金額がいくらでも55,000円~ ※ただし、変動金利<変動フォーカス>0.45%のみ、借入金額×2.2% | 無料 |

不要 ○ |

あり ○ | 詳細 |

|

住信SBIネット銀行 |

0.380 | 0.58 | 1.21 | なし ○ | なし ○ | 借入額の2.20%(税込) | 33,000円(税込) |

不要 ○ |

あり ○ | 詳細 |

|

りそな銀行 ※2020年3月 適用金利 |

0.429 | 0.60 | 0.90 | あり × | なし ○ | 33,000円(税込)+お借入金額×2.2% | 無料~33,000円(税込) |

不要 ○ |

あり ○ | 詳細 |

|

三菱UFJ銀行 |

0.475 | 0.64 | 2.84~2.99 | あり × | あり × | 33,000円(税込) | 無料~16,500円(税込) |

不要 ○ |

あり ○ | 詳細 |

×

優遇条件について

優遇条件がない場合、条件なく、表示金利で融資を受けることができます。

優遇条件がある場合、融資の優遇条件として「その銀行の預金口座を給与振込口座にする」「クレジットカードを作る」「投資口座を作る」などが必要 になります。

| 固定金利ならこちらの金融機関がおすすめ |

| 名称 | 金利 | 事務手数料 | 保証料 | 来店 | 金利 優遇条件 |

繰上げ 返済 |

詳細 | ||||

| フラット35 | フラット35S | ||||||||||

| 15年以上~20年以下 | 21年以上~35年以下 | 当初5年 | 6~10年目 | 11年目以降 | |||||||

住信SBIネット銀行フラット35 |

1.03% | 1.12% | 0.78% | 0.78% | 1.03% | 借入額の0.99%(税込)~ | なし | 不要 | なし | 無料 | 詳細 |

楽天銀行フラット35 |

1.02% | 1.11% | 0.77% | 0.77% | 1.02% | 借入額の1.10% | なし | 要 | なし | 無料 | 詳細 |

ARUHI |

1.02% | 1.11% | 0.77% | 0.77% | 1.02% | 借入額の2.0% | なし | 要 | なし | 無料 | 詳細 |