任意売却に関するトラブル

住宅の差し押さえトラブル!

住宅購入とは多くに人が一生に一度の大きな買い物です。数千万円を一括で支払える人は世の中一握りです。多くの方は、銀行から住宅ローンの融資を受け、毎月返済をしていきます。ただ、不景気な世の中ですので、未来のことは誰にもわかりません。

給料が下がったり、最悪急に勤め先が業績悪化による破たんなどしたら、収入源がとぼしくなり、住宅ローンの支払いが滞ってしまいます。

住宅ローンの滞納が続くと色々な書類と届きます。

・督促状

・催告書

・代位弁済予告

・期限の利益喪失通知

・差押予告通知書

最終的には同然返済が出来ない状態の人も出て来ます。

その場合、融資実行先に銀行ではなく、ローンを借りる際に加入した保証会社とのやりとりとなります。最終的には住宅は差し押さえということになり、競売物件として売却にまわされます。

そのようになる前に、任意売却という方法がありますが注意が必要です。

任意売却は通常の不動産取引とは違い、専門的な法律知識やノウハウを必要とします。そのため、任意売却はそれを専門に行う会社が中心となって進めていきます。しかし、任意売却専門会社の中には、ご相談者様からお金を騙し取ったり、任意売却の知識やノウハウが本当は無い、という会社も少なくありません。

・任意売却申請費やコンサルティング料を違法に要求する

・相談社が債権者から受け取れる引越し費用を保証する

・媒介契約を締結するだけお金をもらえる

・任意売却の知識がない不動産会社

など様々なやり口で利益を取ろうとする任意売却会社もありますので、後々トラブルの原因になってしまうことがあるため、任意売却会社の選定も非常に重要となるわけです。

ブラックリストに載らないために

ブラックリストに載るということは、信用情報機関に事故情報が登録されることを言いますが、この事故情報を登録するのは、キャッシング会社などです。

信用情報機関を一覧で紹介します。

健全な業界であるために行政の許可を得ている自主規制団体や独自の任意団体が複数あります。また、借入審査で利用する信用情報機関も複数存在します。

<信用情報機関>

【日本信用情報機構】

日本信用情報機構は、テラネットが全国信用情報センター連合会(全情連)から事業譲渡を受け、2009年4月からスタートした新しい信用情報機関です。

【全国銀行個人信用情報センター】

このセンターは、全国銀行協会が設置・運営を行っている個人信用情報機関です。

【CIC】

日本クレジット産業協会と全国信販協会が母体の信用情報機関。4億件を超す精度の高い個人情報を有している事でも知られる。

【CCB】

外資系のキャッシング会社等は、日本の信用情報機関を利用できなかったため、自ら信用情報機関を立ち上げた。

【全国信用情報センター連合会】

全情連は、全国33の個人信用情報機関の連合体であり、個人情報保護法に基づく、金融庁認定の個人情報保護団体でもあります。

【テラネット】

全国信用情報センター連合会の情報が参照できる2000年にできた新しい信用情報機関。

<キャッシング業界関連団体>

【日本貸金業協会】

貸金業法の改正により、全国貸金業協会連合会を解散し、新たに認可を受けて設立された法人。業界の監督等行う。

【消費者金融連絡会】

タパルス博士でおなじみの消費者金融連絡会。大手キャッシング会社が集まり設立された任意団体。

【日本消費者金融協会】

全国の消費者金融が加盟しているのが日本消費者金融協会(JCFA)。教育教材の案内やキャッシングの利用案内など行っている。

原則、決められた期日にしっかりを返済をしていくことで、上記の信用情報機関に登録されないようにする。登録されてしまったら、一定期間融資を受けたくとも受けられなかったり、クレジットカードを新たに発行してもらうことが難しくなったりします。

ブラックリストに載ることは、いざと言う時に足かせになります。

リスクを避ける任意売却

住宅ローンの返済が滞り、支払いが出来ない状態に陥った時でも、銀行側は返済督促を実施します。返済が出来なくなった場合、土地・物件を手放さなければいけません。

いよいろ、競売が始まってしまいます。

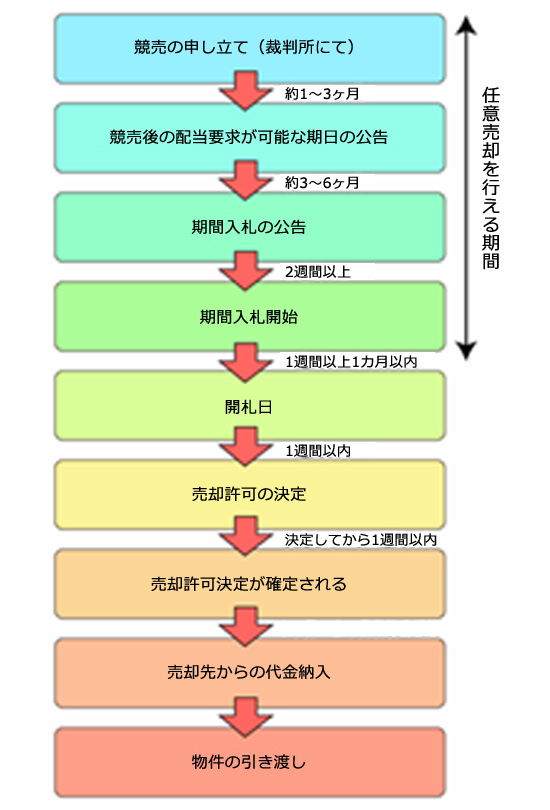

競売の全体の流れとしては、約1年間の期間となりますが、この競売を取り下げて任意売却にて処理を行える期間は、返済が滞ってから開札日の前日までの約7カ月~10ヵ月以内の期間となります。※開札日を超えてしまうと、もう任意売却へと変更は出来ず、競売のみとなってしまいます。

下記の図は、競売が決定するまでのスケジュールとなります。

任意売却が実行出来る期間内に行った方が良い。なぜならば、競売の方がデメリットが多いからです。

・主な競売デメリット

・相場価格よりも2割~3割は低い価格で不動産が売却されます。

従って、任意売却より残債務が多くなってしまいます。

自己破産でもしない限り残債務の支払い義務は継続されます。

(これは任意売却でも同じです)。

・ 立ち退きを余儀なくされた場合、引越し代はもらえません。

・ ご近所の方に、競売になったことが知られてしまう。

・ 謄本上に記載された債権者と残債の交渉をすることなく落札されてしまうので、

競売後の支払いでトラブルが起こる場合もあります。

・ 不動産が競売で落札された場合、あなたは「即、出て行け!」と言われる事があります。その場合、即刻立ち退かなくてはいけません。

・ 不動産に連帯保証人が付いていた場合:

競売で売却され、そして残った不足分債務の請求は連帯保証人にいきます。

その連帯保証人がその請求を支払え無い場合、その方の不動産も競売にかかる可能性があります。

上記のように、競売となった場合にデメリットは多いため、任意売却で対応することをお勧めします。但し、任意売却業者も前述の通り、選定は非常に重要です。

住宅ローン金利比較(新規・借り換えでの適用金利)

| 名称 | 表面金利(%) | 優 遇 条 件 |

保証料 | 事務 手数料 |

繰上返済 手数料 (変動) |

来店 | 疾 病 保 険 |

詳細 | ||

|---|---|---|---|---|---|---|---|---|---|---|

| 変動 金利 |

10年 金利 |

20年 金利 |

||||||||

|

新生銀行 |

0.45 | 0.75 | 0.95 | なし ○ | なし ○ | ②契約事務手数料/保証料 借入金額がいくらでも55,000円~ ※ただし、変動金利<変動フォーカス>0.45%のみ、借入金額×2.2% | 無料 |

不要 ○ |

あり ○ | 詳細 |

|

住信SBIネット銀行 |

0.380 | 0.58 | 1.21 | なし ○ | なし ○ | 借入額の2.20%(税込) | 33,000円(税込) |

不要 ○ |

あり ○ | 詳細 |

|

りそな銀行 ※2020年3月 適用金利 |

0.429 | 0.60 | 0.90 | あり × | なし ○ | 33,000円(税込)+お借入金額×2.2% | 無料~33,000円(税込) |

不要 ○ |

あり ○ | 詳細 |

|

三菱UFJ銀行 |

0.475 | 0.64 | 2.84~2.99 | あり × | あり × | 33,000円(税込) | 無料~16,500円(税込) |

不要 ○ |

あり ○ | 詳細 |

優遇条件について

優遇条件がない場合、条件なく、表示金利で融資を受けることができます。

優遇条件がある場合、融資の優遇条件として「その銀行の預金口座を給与振込口座にする」「クレジットカードを作る」「投資口座を作る」などが必要 になります。

| 固定金利ならこちらの金融機関がおすすめ |

| 名称 | 金利 | 事務手数料 | 保証料 | 来店 | 金利 優遇条件 |

繰上げ 返済 |

詳細 | ||||

| フラット35 | フラット35S | ||||||||||

| 15年以上~20年以下 | 21年以上~35年以下 | 当初5年 | 6~10年目 | 11年目以降 | |||||||

住信SBIネット銀行フラット35 |

1.03% | 1.12% | 0.78% | 0.78% | 1.03% | 借入額の0.99%(税込)~ | なし | 不要 | なし | 無料 | 詳細 |

楽天銀行フラット35 |

1.02% | 1.11% | 0.77% | 0.77% | 1.02% | 借入額の1.10% | なし | 要 | なし | 無料 | 詳細 |

ARUHI |

1.02% | 1.11% | 0.77% | 0.77% | 1.02% | 借入額の2.0% | なし | 要 | なし | 無料 | 詳細 |