離婚に関する住宅ローンのトラブル

離婚と名義に関するトラブル

離婚をしたときには、夫婦の共有財産は分割することが原則です。

離婚をしたときには、夫婦の共有財産は分割することが原則です。では、負の財産といえる住宅ローンを返済中の家に関してはどうなるのかというと、住宅ローンの名義がどのようにしたのか、そして離婚後に誰が家に住むのかということが重要です。

まず、名義人であり住宅ローンの契約者が一人だとして、その人が家に住む場合には家の資産価値を計算し、そこから住宅ローンの残高を差し引いた価値が現時点で名義人が家に対して実質的な所有権を持つ部分であり財産分与の対象となります。

したがって、3000万円のマンションでローンの残高が2000万円だとすれば1000万円が財産分与の対象となるのです。

では、次に家を手放す場合も、売却で得たお金からローン残高を差し引いて分割することになります。

ここで注しなければならないことは、住宅ローンがギャンブルなど生活をする上で不必要な行為で生じた債務ではなく、生活のための債務なので負の共有財産としてみなされ、分割の対象となることです。

万が一、住宅ローンの残高が売価で得たお金を超えるようであれば、その債務は離婚する夫婦で分かち合うことになります。

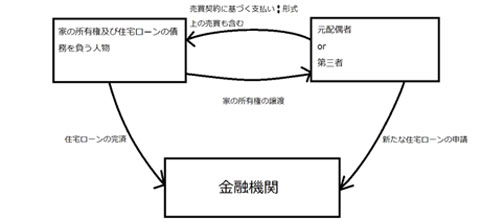

では、逆に家の名義人と住宅ローンの契約者が出て行き、元配偶者が家に住むことを想定します。

名義はそのままにする場合には、通常の賃貸と同じく貸借権の設定をいて家賃を支払うか無料で住まわせてもらうことになります。

家の名義と住宅ローンの契約者の名義を元配偶者に変更するときには、住宅ローンを融資した金融機関に相談することが必要です。

ところが、住宅ローンの融資は収入や資産などを総合して審査した結果行われるもので、元配偶者に十分な収入源がなければ金融機関は名義の変更を許すことはほぼありません。

どうしても元配偶者が家の名義を持ちたいのであれば、名義を持つ配偶者から元配偶者や代理人が家を購入するという形にして住宅ローンを配偶者に完済してもらい所有権を移すという方法があります。

離婚後に起こりうる住宅売却口論!

離婚をしてしまえば、それで全てのトラブルが解決するわけではありません。家を保有していれば、夫婦の財産だから売却して分割するしない、で口論になることがあります。

家の所有者であり住宅ローンの返済をしている方としては、家というのはただの資産というだけでなく人生で最も高い買い物であり一種のステータスです。

いわば自分の城とも言うべきものを売却してしまえば、自分の人生のよりどころがなくなるように感じられるはずです。

しかし、離婚をして家を出て行く方にとっては、家に執着する理由はなく、むしろ売却しないことで自分が得るべき利益が損なわれると感じることになります。

どちらが正しい、と簡単に決めることが出来ない問題なので、口論はただの罵り合いに終始する可能性があります。

どちらが正しい、と簡単に決めることが出来ない問題なので、口論はただの罵り合いに終始する可能性があります。しかし、家を保有する以上住宅ローンを返済していくことになり、離婚後では仕事と家事全てこなしていくことになりこれまでと同じ生活を送ることは出来ません。

ですから、住宅ローンが大きな負担となることが確実です。

ましてや家には固定資産税や修繕費などの維持費がかかります。

売却できるときに売却してしまうというのも、一つの考え方です。

ただ、離婚をすることでもめたのに、離婚後でも住宅の売却で口論するのは心身ともに疲労します。

当人同士では感情的な争いになるだけなので、第三者が介入して客観的な意見を取り入れることが最善です。

弁護士や行政書士に相談すれば、売却する場合住宅ローンの返済途中ということで問題となる金融機関の抵当権に関して、抵当権を外して任意売却をするためのサポートをしてくれます。

万が一、売値よりも住宅ローンの残債が上回る状態になる場合、その差額をどのように返済していくのか金融機関との交渉にも力を貸してくれるので心強い味方です。

住宅ローントラブル相談について

離婚にともなう住宅ローンのトラブルが起きたときには、専門家に相談を持ちかけることが必要です。

その場合、誰に相談をすればよいのか迷うことになりますが、一番トラブルを解決してくれる可能性があるのが弁護士です。

法的なトラブルの場合行政書士でも力になることはあります。

例えば離婚であれば、離婚協議書を作成するときなどは行政書士で十分対応できます。

つまり、住宅ローンが返済中の家についてどのように財産分与をするのか、ということが双方の合意で結論づいてるのであれば、行政書士でよいのです。

ところが、離婚の場合円満離婚だけとは限らず、一方の不貞行為が原因であるとか、嫁姑の争いで家対家の泥沼に陥っているというように紛争状態であることが考えられます。

紛争状態で住宅ローントラブルを解決するためには、裁判所での民事裁判となる可能性もあり行政書士では対応することが困難となります。

加えて最悪裁判となることはなくても、示談交渉において行政書士は依頼者の代理人となることは出来ないので、もし行政書士に依頼すれば必要な手続きは当事者が行うことになります。当事者は大抵の場合法の素人なので、手続きの進め方で右往左往することが容易に想像できます。

住宅ローンは完済するまでに何十年もかかる長期的な債務です。

複雑な問題だから住宅ローンについて悩まなくて済むまで離婚を待つということは、出来ません。

また、離婚後に、別れた元配偶者の再婚・失職などによる住宅ローンの滞納が生じて、現在家に住んでいる方が退去を迫られるとなれば一刻の猶予もありません。

離婚協議書の内容に家の扱いが記載されており、家に住めるということで離婚に合意したのであれば、それに反して競売することは納得の出来ることではないので家庭裁判所に調停を申し立てることになります。

そうなれば、やはり法律の専門家である弁護士の出番です。

弁護士への相談するにしても、ツテがないのであれば、公的なサービスである法テラスなどの無料相談窓口を活用することで、離婚における住宅ローントラブルに強い弁護士を紹介してもらえます。

住宅ローン金利比較(新規・借り換えでの適用金利)

| 名称 | 表面金利(%) | 優 遇 条 件 |

保証料 | 事務 手数料 |

繰上返済 手数料 (変動) |

来店 | 疾 病 保 険 |

詳細 | ||

|---|---|---|---|---|---|---|---|---|---|---|

| 変動 金利 |

10年 金利 |

20年 金利 |

||||||||

|

新生銀行 |

0.45 | 0.75 | 0.95 | なし ○ | なし ○ | ②契約事務手数料/保証料 借入金額がいくらでも55,000円~ ※ただし、変動金利<変動フォーカス>0.45%のみ、借入金額×2.2% | 無料 |

不要 ○ |

あり ○ | 詳細 |

|

住信SBIネット銀行 |

0.380 | 0.58 | 1.21 | なし ○ | なし ○ | 借入額の2.20%(税込) | 33,000円(税込) |

不要 ○ |

あり ○ | 詳細 |

|

りそな銀行 ※2020年3月 適用金利 |

0.429 | 0.60 | 0.90 | あり × | なし ○ | 33,000円(税込)+お借入金額×2.2% | 無料~33,000円(税込) |

不要 ○ |

あり ○ | 詳細 |

|

三菱UFJ銀行 |

0.475 | 0.64 | 2.84~2.99 | あり × | あり × | 33,000円(税込) | 無料~16,500円(税込) |

不要 ○ |

あり ○ | 詳細 |

×

優遇条件について

優遇条件がない場合、条件なく、表示金利で融資を受けることができます。

優遇条件がある場合、融資の優遇条件として「その銀行の預金口座を給与振込口座にする」「クレジットカードを作る」「投資口座を作る」などが必要 になります。

| 固定金利ならこちらの金融機関がおすすめ |

| 名称 | 金利 | 事務手数料 | 保証料 | 来店 | 金利 優遇条件 |

繰上げ 返済 |

詳細 | ||||

| フラット35 | フラット35S | ||||||||||

| 15年以上~20年以下 | 21年以上~35年以下 | 当初5年 | 6~10年目 | 11年目以降 | |||||||

住信SBIネット銀行フラット35 |

1.03% | 1.12% | 0.78% | 0.78% | 1.03% | 借入額の0.99%(税込)~ | なし | 不要 | なし | 無料 | 詳細 |

楽天銀行フラット35 |

1.02% | 1.11% | 0.77% | 0.77% | 1.02% | 借入額の1.10% | なし | 要 | なし | 無料 | 詳細 |

ARUHI |

1.02% | 1.11% | 0.77% | 0.77% | 1.02% | 借入額の2.0% | なし | 要 | なし | 無料 | 詳細 |