【検証】どちらがお得?賃貸VS住宅ローン

どちらがお得?賃貸VS住宅ローン ケース1

私達人間にとって、現代社会は“住むところ”がほぼ必須です。その住むところである住宅に関して、ずっと賃貸でいるか、それとも住宅ローンを組んでローンを払い続けるか。とても悩みどころですよね。

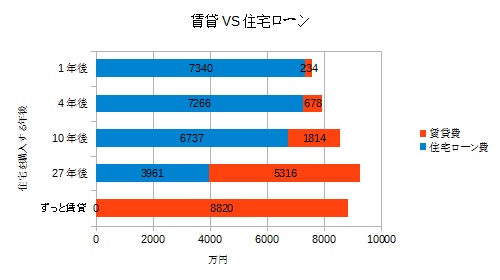

そこで今回は、30歳の男性が80歳になるまでの50年間の住居費の試算を行ってみました。概要のグラフは以下の通りです。上から順に、概要は1年後に住宅ローンで買う、4年後に買う、10年後に買う、27年後に買う、そしてずっと賃貸です。

おおまかに以下にグラフの通りの数値と状況を述べていきます。

・1年後(31歳)結婚してから買う

総住居費7574万円購入後の住宅費7340万円賃貸時の住居費234万円

・4年後(34歳)出産を機に買う

総住居費7944万円購入後の住宅費7266万円賃貸時の住居費678万円

・10年後(40歳)子どもが小学校入学前に買う

総住居費8551万円購入後の住宅費6737万円賃貸時の住居費1814万円

・27年後(57歳)子どもが独立後に買う

総住居費9007万円購入後の住宅費3691万円賃貸時の住居費5316万円

・現在~(30歳からずっと)ずっと賃貸

総住居費8820万円

これらの数値を見ると、すぐ(1年後)に買ってしまったほうがずっと賃貸でいるよりも1246万円もの差が出てくることが見て取れます。そしてですが、27年後に子どもが独立後に買うとすると、ずっと賃貸より187万円高くなっていることも分かります。

ちなみに住宅を買った場合の管理費・修繕積立金・リフォーム、大規模修繕費・固定資産税・都市計画税や住宅ローン控除といった諸費用も入れてますので、そこは考慮する必要はありません。

賃貸に関しても、入居時費用・引越し代・更新料も考慮しています。

なので本当の費用に関しても、前述のこれらの値でほぼ間違いないと思われます。

ですので、住宅ローンを組むなら早ければ早いほど節約することができます。

しかし、銀行別の金利や、固定金利にするか変動金利にするかや、地域によって違ってくる部分もあるので、そこは柔軟に対応しましょう。

どちらがお得?賃貸VS住宅ローン ケース2

私はいつかはしっかりとした家が欲しいと思っています。しかし、その欲しい家に対して一体毎月いくら支払えば住宅ローンを返せるか、なかなか想像できませんでした。

そこでインターネットのシミュレーションで試算してみました。

さて、私が住んでいる東京のマンションの近くに中古ですがとても良い家がありました。

その値段は3,880万円でした!

3LDKで、最寄駅まで徒歩8分だそうです。

ではさっそくシミュレーションしていきます。

税込み世帯年収として、とりあえず年収600万円(共働き)としました。そして自己資金(頭金)として300万円にしました。年齢は20代としておきます。返済期間は35年(最大)にしました。

その後にプランがありまして、ローン返済の金利タイプが選びます。

3年固定の当初金利は1.7%、当初期間以降の金利は3%の場合ですと、当初期間の毎月支払額が113,156円でした。そして当初期間以降の毎月支払額は135,797円でした。

10年固定の当初金利は2.15%、当初期間以降の金利は3%の場合ですと、当初期間の毎月支払額が121,367円でした。そして当初期間以降の毎月支払額は133,474円でした。

そして全期間固定の当初金利は2.3%ですと、当初期間の毎月支払額は124,178円でした。

いずれにせよ、当初期間においては毎月11~12.5万円内という結果が分かりました。今の私の賃貸の家賃は62,000円なので、2倍近くだと分かりました。かなりの負担です。

けれども、家族と二人以上で過ごすなら、2分の1で、今の家賃になりそうなのでお得でしょう。

また、計算条件を変えてみたところ、当然の話ですが、年収を変えると適正かどうかが分かり、自己資金(頭金)を上げれば毎月支払額が減り、返済期間(最大35年)を下げると毎月支払額が増えます。また家族の人数が増えればさらにお得となります。

住宅ローンのシュミレーションをしながらライフプランを考えてみるのもおすすめです。

住宅ローン金利比較(新規・借り換えでの適用金利)

| 名称 | 表面金利(%) | 優 遇 条 件 |

保証料 | 事務 手数料 |

繰上返済 手数料 (変動) |

来店 | 疾 病 保 険 |

詳細 | ||

|---|---|---|---|---|---|---|---|---|---|---|

| 変動 金利 |

10年 金利 |

20年 金利 |

||||||||

|

新生銀行 |

0.45 | 0.75 | 0.95 | なし ○ | なし ○ | ②契約事務手数料/保証料 借入金額がいくらでも55,000円~ ※ただし、変動金利<変動フォーカス>0.45%のみ、借入金額×2.2% | 無料 |

不要 ○ |

あり ○ | 詳細 |

|

住信SBIネット銀行 |

0.380 | 0.58 | 1.21 | なし ○ | なし ○ | 借入額の2.20%(税込) | 33,000円(税込) |

不要 ○ |

あり ○ | 詳細 |

|

りそな銀行 ※2020年3月 適用金利 |

0.429 | 0.60 | 0.90 | あり × | なし ○ | 33,000円(税込)+お借入金額×2.2% | 無料~33,000円(税込) |

不要 ○ |

あり ○ | 詳細 |

|

三菱UFJ銀行 |

0.475 | 0.64 | 2.84~2.99 | あり × | あり × | 33,000円(税込) | 無料~16,500円(税込) |

不要 ○ |

あり ○ | 詳細 |

×

優遇条件について

優遇条件がない場合、条件なく、表示金利で融資を受けることができます。

優遇条件がある場合、融資の優遇条件として「その銀行の預金口座を給与振込口座にする」「クレジットカードを作る」「投資口座を作る」などが必要 になります。

| 固定金利ならこちらの金融機関がおすすめ |

| 名称 | 金利 | 事務手数料 | 保証料 | 来店 | 金利 優遇条件 |

繰上げ 返済 |

詳細 | ||||

| フラット35 | フラット35S | ||||||||||

| 15年以上~20年以下 | 21年以上~35年以下 | 当初5年 | 6~10年目 | 11年目以降 | |||||||

住信SBIネット銀行フラット35 |

1.03% | 1.12% | 0.78% | 0.78% | 1.03% | 借入額の0.99%(税込)~ | なし | 不要 | なし | 無料 | 詳細 |

楽天銀行フラット35 |

1.02% | 1.11% | 0.77% | 0.77% | 1.02% | 借入額の1.10% | なし | 要 | なし | 無料 | 詳細 |

ARUHI |

1.02% | 1.11% | 0.77% | 0.77% | 1.02% | 借入額の2.0% | なし | 要 | なし | 無料 | 詳細 |