住宅ローンはプロに相談する時代 意外と大変な住宅ローンの借り換え。

選択から手続きまでプロに 相談することで最良の借り換えを!

住宅ローン金利は、空前の低金利。借り換えメリットで100万円や500万円返済総額が減ったという声も聞こえ、住宅ローンを借りている方の中にも、「そろそろ借り換えようか」と重い腰を上げつつある方も多いと思います。一言で「住宅ローン借り換え」といっても、情報収集から比較検討~実際の申し込み~融資実行までに、様々な手続きが必要になります。この手続きを専門家がトータルサポートしてくれるサービスがあったら利用したいと思いませんか。

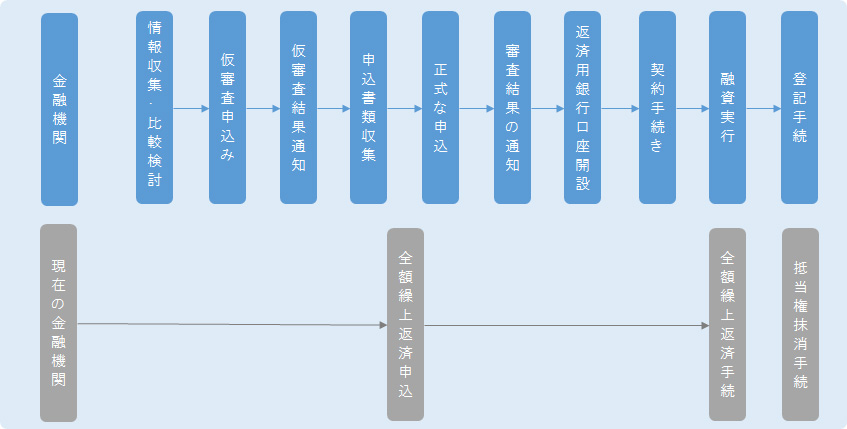

実行までの流れ

ほとんどの金融機関がオンラインでの仮審査/事前審査(以下、仮審査)申込の受付を開始していますので、借り換えの手続き上のハードルは以前と比べて軽減されたようにみえます。とはいっても、それは入り口だけの話。本申し込みから融資実行までは、これまでと同じで長い長い道のりになります。

仮審査申し込みから、仮審査の結果まで、2~3営業日。そして本申し込みから審査結果まで約1か月。融資実行まで約2ヶ月はかかる場合があります。これは、書類に不備がなく、希望額満額の融資が受けられた場合です。実際には必要書類の作成や収集、追加書類を求められるなど、決して一筋縄ではいかない現実が待ち構えています。

必要書類について

住宅ローンの借り換え時に必要な書類は、現在住んでいる住居が戸建てかマンションか、借入額、そして借り換えを申込する銀行によって大きく異なってきます。A銀行で必要なかったけれど、B銀行では必要だったということもあり、借り換えの書類を集めるのに一苦労です。

新規に借り入れする際は、不動産会社の担当者が手とり足取り教えてくれることもありますが、借り換えになると殆ど全て自分で手続きすることになります。必要な書類は、運転免許証のコピーのような身近な書類も含めてざっと10種類~場合によっては15種類以上の書類が必要な金融機関もあります。取得先も自治体役所や税務署、法務局などさまざま。銀行の窓口も15時までですので、特にサラリーマンは借り換え手続きに高いハードルが待ち構えているのです。

|

・仮審査 本人確認書類(運転免許証など) 勤務証明(健康保険証など) 所得証明(源泉徴収票など) |

・団体信用保険の審査に必要な書類 団体信用保険申込書兼通知書 ・その他 (銀行により必要な書類・不随して必要な書類等) 銀行口座開設申込書 火災保険証券 住民票の写し 専有部分間取り図 住宅地図(または案内図) 建築確認の検査済証 地積測量図 建築図面・各階平面図 団体信用介護保障保険申込書兼告知書 診断書 |

|

・本審査 本人確認書類(運転免許証など) 所得証明(住民税の課税証明書・住民税の決定通知書・源泉徴収所) 返済予定表 返済用口座の通帳 ※その他借り入れがある場合はその返済予定表 (自動車ローン、教育ローン、カードローンなど) 返済用口座の通帳 重要事項説明書 不動産売買契約書(マンションの場合) 建築・工事請負契約書(戸建ての場合) |

借り換えに必要な書類例

もし、審査におちてしまったら・・・

これまでは、融資実行を前提とした内容でしたが、銀行やローン保証会社の「審査」に落ちてしまったら…普通であれば、そこで借り換えをあきらめてせっかくの低金利の恩恵をみすみす逃してしまうことになります。

また比較検討の振り出しに戻るのはかなりエネルギーを要してしまいます。それでも借り換えのメリットが100万円や場合によって500万円になる場合、新たな貸し手を探すことになるのです。

金利変動にどう対応するか

現在、住宅ローン金利は歴史上最も低いレベルで推移しています。ただ、住宅ローンは長くて35年間返済し続ける超長期ローンですので、将来の金利上昇リスクに備えなければなりません。

日々の生活を送る中で、常に住宅ローン金利を追い続けるのは多くの人によっては大変なストレスになるかもしれません。

また、将来変動金利が上昇に転じた場合、新たな借り換えやプランの見直しが現実味を帯びることになります。その時もう一度情報を収集し、必要書類を集め、申込手続きをするエネルギーがあるでしょうか?

株式会社MFSの住宅ローン借り換えサービス「モーゲージ・ネクスト」は、住宅ローンの借り換えをフルでサポートするこれまでにない全く新しいサービスです。

比較検討から融資実行~将来の金利変動にも備えているのが特徴。全くもって至れり尽くせりのサービスをピックアップします。

みなさんのために、最も有利な住宅ローンを探し出すのは金融機関のデータベースを使ったシミュレーションツールです。メール・電話・店舗で相談できるので、今契約している住宅ローンと借り換えメリットをシミュレーションで確認する事が出来ます。また実際にみなさんのフォローアップには元銀行の融資担当者などのプロフェッショナルのスタッグが担当するので、機械まかせにならない安心のサポートが受けられます。

必要書類の収集~申込「住宅ローンオンライン申込したら、申込書が届いた、しかも、入力情報が反映されていない・・・」

「借り換えに必要な書類を丸1日かけて集めたら、後日追加書類を求められた・・・」

「申し込みから2か月経つが、審査結果が届かない・・・」

これは全て現実の話。モーゲージ・ネクストでは、みなさんに代わって必要書類取集から申し込み代行までサポートしてくれます。また、複数の金融機関に申込代行しますので、最も条件の良い審査結果の住宅ローンを選択できるのも、モーゲージ・ネクストにお願いしているからこそできる技です。

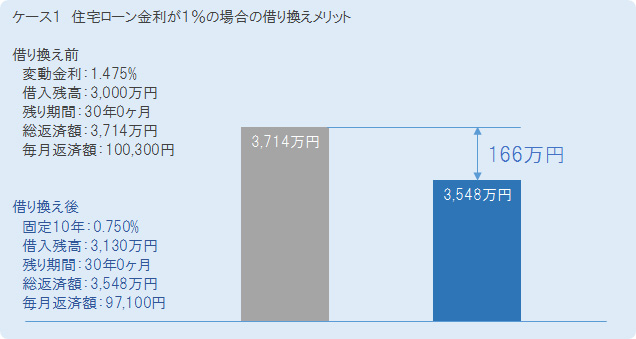

ケース1 住宅ローン金利が1%の場合の借り換えメリット

- 借り換え前

- 借り換え後

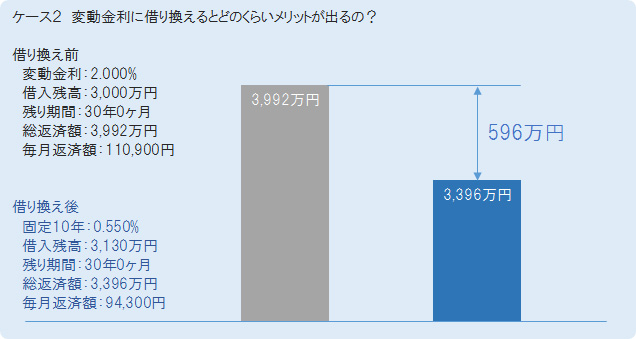

ケース2 変動金利に借り換えるとどのくらいメリットが出るの?

- 借り換え前

- 借り換え後

固定金利から変動金利に借り換えした場合、「住宅ローン金利が上がってしまうことが不安。」という方も、「マンスリーレポート」で毎月の金利のお知らせが届くので安心ですね。

モーゲージ・ネクストは、メールや電話でのサポートだけでなく、店舗や全国に対応した出張サポートなどこれから住宅ローンを借り換えようとしている方に新しい選択肢を提供してくれます。

手続きの煩雑さや審査に不安を抱えていても「豊富なノウハウ」と「住宅ローンのプロによるサポート」、そして「技術革新」により安心して借り換えへの1歩を踏み出すことができそうですね。

住宅ローン金利比較(新規・借り換えでの適用金利)

| 名称 | 表面金利(%) | 優 遇 条 件 |

保証料 | 事務 手数料 |

繰上返済 手数料 (変動) |

来店 | 疾 病 保 険 |

詳細 | ||

|---|---|---|---|---|---|---|---|---|---|---|

| 変動 金利 |

10年 金利 |

20年 金利 |

||||||||

|

新生銀行 |

0.45 | 0.75 | 0.95 | なし ○ | なし ○ | ②契約事務手数料/保証料 借入金額がいくらでも55,000円~ ※ただし、変動金利<変動フォーカス>0.45%のみ、借入金額×2.2% | 無料 |

不要 ○ |

あり ○ | 詳細 |

|

住信SBIネット銀行 |

0.380 | 0.58 | 1.21 | なし ○ | なし ○ | 借入額の2.20%(税込) | 33,000円(税込) |

不要 ○ |

あり ○ | 詳細 |

|

りそな銀行 ※2020年3月 適用金利 |

0.429 | 0.60 | 0.90 | あり × | なし ○ | 33,000円(税込)+お借入金額×2.2% | 無料~33,000円(税込) |

不要 ○ |

あり ○ | 詳細 |

|

三菱UFJ銀行 |

0.475 | 0.64 | 2.84~2.99 | あり × | あり × | 33,000円(税込) | 無料~16,500円(税込) |

不要 ○ |

あり ○ | 詳細 |

優遇条件について

優遇条件がない場合、条件なく、表示金利で融資を受けることができます。

優遇条件がある場合、融資の優遇条件として「その銀行の預金口座を給与振込口座にする」「クレジットカードを作る」「投資口座を作る」などが必要 になります。

| 固定金利ならこちらの金融機関がおすすめ |

| 名称 | 金利 | 事務手数料 | 保証料 | 来店 | 金利 優遇条件 |

繰上げ 返済 |

詳細 | ||||

| フラット35 | フラット35S | ||||||||||

| 15年以上~20年以下 | 21年以上~35年以下 | 当初5年 | 6~10年目 | 11年目以降 | |||||||

住信SBIネット銀行フラット35 |

1.03% | 1.12% | 0.78% | 0.78% | 1.03% | 借入額の0.99%(税込)~ | なし | 不要 | なし | 無料 | 詳細 |

楽天銀行フラット35 |

1.02% | 1.11% | 0.77% | 0.77% | 1.02% | 借入額の1.10% | なし | 要 | なし | 無料 | 詳細 |

ARUHI |

1.02% | 1.11% | 0.77% | 0.77% | 1.02% | 借入額の2.0% | なし | 要 | なし | 無料 | 詳細 |