住宅ローンのプランを比較

住宅ローンのプランとは

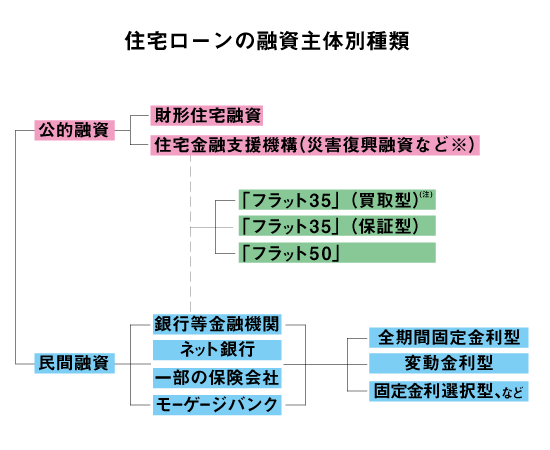

住宅ローンと一口に言っても、融資主体、金利タイプ、返済プランなどによって多種多様なプランが提供されています。最適な住宅ローンを選ぶためには、まずはどのような融資主体(公的機関、民間金融機関など)があり、自分がどの融資主体に申請可能なのか把握しましょう。

<公的融資>

財形住宅融資

勤務先の会社や所属している中小企業団体が加入している財形貯蓄において「一般財形貯蓄」「住宅財形貯蓄」「年金財形貯蓄」のいずれかを1年以上継続し50万円以上の貯蓄残高があるなど一定の条件をクリアしている人のみ融資を受けられます。5年間固定金利で元金均等返済を選択できるのは大きなメリット。

住宅金融支援機構

住宅金融支援機構が定めた一定の自然災害により被害が生じた住宅の所有者または居住者で、自分が居住するための住宅を建設、購入もしくは補修する人に限って利用可能です。

<公民提携>

フラット35

民間金融機関と住宅金融支援機構が提携して提供している長期固定金利住宅ローンです。原則として勤務先や職業による選別はせず、前年の収入から融資の可否が判断されるため、一般的に最も利用しやすい住宅ローンだといえるでしょう。ただし、民間金融機関住宅ローンと比較して、床面積や仕様などの取得する住宅に関する要件は厳しくなっています。

<民間融資>

銀行等の金融機関

年齢、融資(担保)比率、返済(負担)率、勤務先の規模、個別の借り入れ状況(住宅ローン以外の借入金等)、健康状態、購入予定物件の担保評価など金融機関ごとに設けられている項目にクリアすれば融資を受けられます。

基本的には融資を申請する銀行に口座がなくても申込むことができますが、自営業者や中小企業経営者に対しては安定的な返済不可と判断されると融資を受けられない可能性もあります。

物件によっては不動産業者から特定の住宅ローンが「提携ローン」として紹介されることもあり、その場合には有利な条件が提示されることもあります。

ネット銀行

年齢、融資(担保)比率、返済(負担)率、勤務先の規模、個別の借り入れ状況(住宅ローン以外の借入金等)、健康状態、購入予定物件の担保評価など金融機関ごとに設けられている項目にクリアすれば融資を受けられます。

最近では一部地域のみ対象といったデメリットも払しょくされつつあり、全国すべてをカバーするようになっています。店舗に出向く必要がなく金利面や諸費用の点で魅力的な住宅ローンが多いものの、融資の審査に時間がかかる場合もあるため融資実行までに時間的な余裕がある人に向いています。

一部の保険会社

多くの民間金融機関では団体信用生命保険の加入を必須条件としているため、主にその提携□-ンとして利用されています。

モーゲージバンク

「預金」という住宅ローン貸し出しの原資となる自社の資金を有しないフラット35を中心とした住宅ローンを取り扱う金融機関を指します。

住宅ローンのプランで見るべきポイント

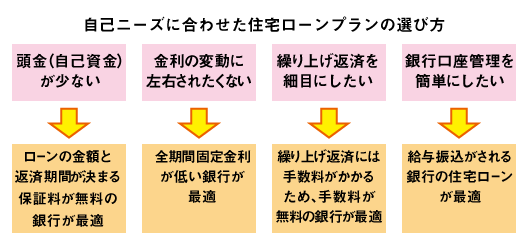

住宅ローンは公的、民間含め様々な融資主体が提供しているため、自分のニーズに最適な住宅ローンを探すためには比較検討が欠かせません。不動産業者に紹介された銀行で借りるのも一つの手段ではありますが、住宅ローンは融資主体により融資条件、金利、メリット・デメリットが大きく変わる商品ですから十分な比較検討を行い、損をしない住宅ローンを組みましょう。

住宅ローンにおける様々な金利プラン

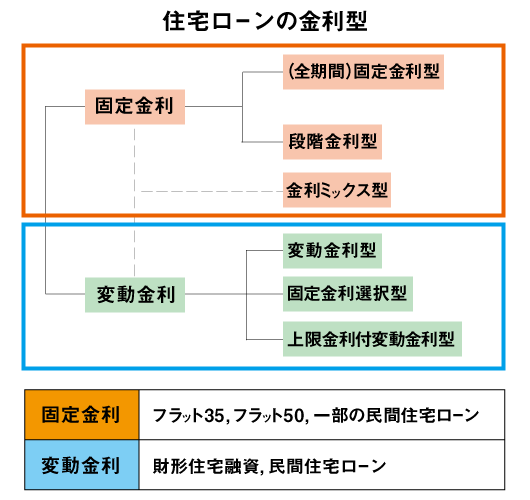

住宅ローンは大きく分けて「固定金利」「変動金利」の2つの金利プランがあります。金利プランごとにメリット・デメリットがあり、将来的な損得に大きく影響を与えます。返済額、返済プラン、返済期間など自分のニーズに適した金利プランを選ぶことがマイホーム購入における最重要ポイントになります。

固定金利型のメリット・デメリット

借り入れ時の金利が返済終了まで続く住宅ローンプランを「固定金利型」と呼びます。「フラット35」や一部の民間住宅ローンで採用されており、契約時から一定期間(一般的には10年)経過後、それ以降の金利が若干高く設定されている「段階金利制」というプランも固定金利型の一種です。

メリット:いずれも借入時点で将来の金利が決まるため、将来的な返済額もあらかじめ確定します。

デメリット:一般的に変動金利型より金利水準が高く設定されています。

変動金利型のメリット・デメリット

一定期間ごとに適用金利が見直される住宅ローンプランを「変動金利型」と呼びます。民間金融機関では、年に2回、年の前半分と後半分で金利が設定されますプランが一般的ですが、1年や3年、5年ごとに見直すタイプもあります。

返済額は金利変更ごとではなく5年ごとに見直し(=再計算)が行われ、見直し後の返済額は直前の返済額の1.25倍を上限にするという規定(125%ルール)があります。ネット銀行などの一部では、金利が見直されるごとに返済額も変わるプランが採用されています。

選択可能な金利プラン

公的融資の財形住宅融資でも5年ごとに金利と返済額が見直される「5年固定金利制」があります。民間金融機関における「5年ごとに見直される変動金利プランと」と同等ですが、民間金融機関と違い金利変更後の返済額の上限は1.5倍である点にも注意が必要です。

変動金利型をベースに、契約後一定期間は金利が固定されるという「固定金利選択型」も注目されています。選択した固定金利期間の終了後は変動金利に戻る(あるいは再度、その時点の金利水準で一定期間の固定金利を選ぶ)ことになりますので、将来的な金利上昇リスクがあります。

このほかにも通常より金利がやや高い代わりに通用金利に上限がついている「上限金利付変動金利型」や、7対3の比率や半分ずつなど、固定金利と変動金利を組み合わせて借りる「金利ミックスプラン」なども選択可能です。

住宅ローン金利比較(新規・借り換えでの適用金利)

| 名称 | 表面金利(%) | 優 遇 条 件 |

保証料 | 事務 手数料 |

繰上返済 手数料 (変動) |

来店 | 疾 病 保 険 |

詳細 | ||

|---|---|---|---|---|---|---|---|---|---|---|

| 変動 金利 |

10年 金利 |

20年 金利 |

||||||||

|

新生銀行 |

0.45 | 0.75 | 0.95 | なし ○ | なし ○ | ②契約事務手数料/保証料 借入金額がいくらでも55,000円~ ※ただし、変動金利<変動フォーカス>0.45%のみ、借入金額×2.2% | 無料 |

不要 ○ |

あり ○ | 詳細 |

|

住信SBIネット銀行 |

0.380 | 0.58 | 1.21 | なし ○ | なし ○ | 借入額の2.20%(税込) | 33,000円(税込) |

不要 ○ |

あり ○ | 詳細 |

|

りそな銀行 ※2020年3月 適用金利 |

0.429 | 0.60 | 0.90 | あり × | なし ○ | 33,000円(税込)+お借入金額×2.2% | 無料~33,000円(税込) |

不要 ○ |

あり ○ | 詳細 |

|

三菱UFJ銀行 |

0.475 | 0.64 | 2.84~2.99 | あり × | あり × | 33,000円(税込) | 無料~16,500円(税込) |

不要 ○ |

あり ○ | 詳細 |

優遇条件について

優遇条件がない場合、条件なく、表示金利で融資を受けることができます。

優遇条件がある場合、融資の優遇条件として「その銀行の預金口座を給与振込口座にする」「クレジットカードを作る」「投資口座を作る」などが必要 になります。

| 固定金利ならこちらの金融機関がおすすめ |

| 名称 | 金利 | 事務手数料 | 保証料 | 来店 | 金利 優遇条件 |

繰上げ 返済 |

詳細 | ||||

| フラット35 | フラット35S | ||||||||||

| 15年以上~20年以下 | 21年以上~35年以下 | 当初5年 | 6~10年目 | 11年目以降 | |||||||

住信SBIネット銀行フラット35 |

1.03% | 1.12% | 0.78% | 0.78% | 1.03% | 借入額の0.99%(税込)~ | なし | 不要 | なし | 無料 | 詳細 |

楽天銀行フラット35 |

1.02% | 1.11% | 0.77% | 0.77% | 1.02% | 借入額の1.10% | なし | 要 | なし | 無料 | 詳細 |

ARUHI |

1.02% | 1.11% | 0.77% | 0.77% | 1.02% | 借入額の2.0% | なし | 要 | なし | 無料 | 詳細 |